|

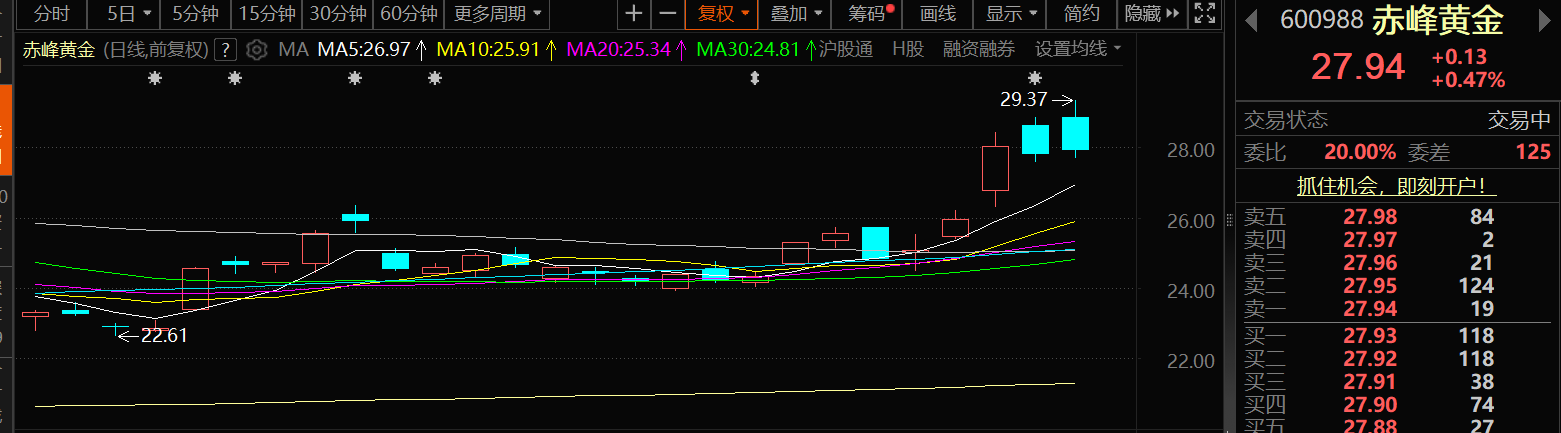

9月3日,赤峰黄金股价逆势出现上涨,截至3日14:12分,赤峰黄金涨0.47%,报27.94元/股。

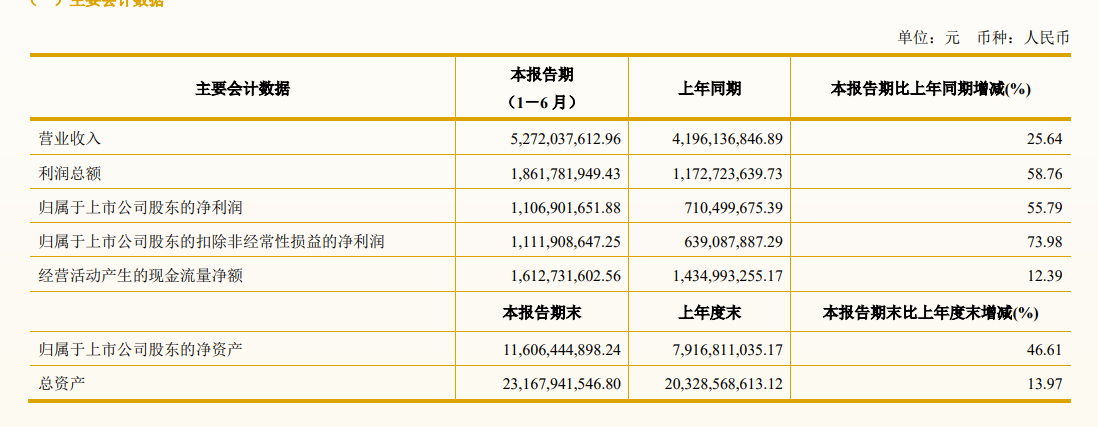

赤峰黄金8月23日披露2025年半年度报告显示:2025年上半年,公司实现了稳健的财务业绩。营业收入52.72亿元,同比增长25.64%,营业成本较上年同期上升,主要系本期电解铜销量及单位销售成本同比上升所致;实现归属于上市公司股东的净利润11.07亿元,较去年同期增长55.79%;经营活动产生的现金流量净额16.13亿元,较上年同期增长12.39%,业绩指标大幅提升。截止报告期末,公司资产负债率为37.19%,较年初下降10.06个百分点。公司业绩的增长主要得益于黄金产品价格同比上升。2025年上半年,黄金价格强势上涨,不断刷新历史新高。6月末,伦敦现货黄金定盘价较年初上涨24.31%,上海黄金交易所Au9999黄金收盘价较年初开盘价上涨24.50%。同时,面对全行业生产成本不断上升的趋势,公司继续深度推进降本控费,严格控制非生产性支出,有效控制生产成本。 在对上半年业务进行回顾时,赤峰黄金表示:公司聚焦中长期高质量发展,持续加大资源勘探开发、生产基建及技术改造投入,同时把握黄金价格周期机遇,通过调整短期生产计划、加大低品位矿石处理量,实现资源最大化利用。尽管上半年受掘进工程项目和低品位矿石处理量增加导致入选品位有所降低,雨季提前影响境外矿山采矿量等因素,部分矿山产量受到影响,但随着各矿区结合外部条件动态优化入选矿石品位,叠加作业条件改善及技改项目逐批落地,后续增长潜力将逐步释放。

对于公司的主要业务,赤峰黄金介绍:公司属于有色金属矿采选业,主营业务为黄金的开采、选矿及销售,在全球范围内运营6座黄金矿山及1座多金属矿山,业务版图覆盖中国、东南亚及西非等地区。其中,境内子公司吉隆矿业、五龙矿业、华泰矿业及锦泰矿业专注于黄金采选业务,瀚丰矿业聚焦锌、铅、铜、钼等多金属的采选;位于老挝的控股子公司万象矿业以金、铜矿的开采和冶炼为核心;位于加纳的控股子公司金星瓦萨主营黄金采选。此外,公司控股子公司广源科技属于资源综合回收利用行业,专注于废弃电器电子产品处理业务。公司的主要产品涵盖黄金等贵金属以及电解铜等有色金属。 赤峰黄金在其半年报中对行业进行展望时表示: 黄金的价格受金融属性、货币属性、商品属性、避险属性及抗通胀属性的多重影响,其作用随不同时期而变化。近期,黄金价格创历史新高,公司认为主要受避险需求上升和供应紧张的双重驱动。展望下半年,全球经济仍面临不确定性,包括地缘政治风险、贸易政策调整及关税影响等因素可能加剧通胀压力,对黄金价格产生间接影响。美元信用体系波动、通胀预期及避险情绪等核心因素仍可能支撑黄金价格中枢,使其在全球大类资产配置中的地位和需求持续提升。近期,多家全球头部投行接连上调金价中长期预测,释放对金价走势的强烈信心。在供应端,全球黄金产业仍维持“高价低增”格局。新矿开采周期长,短期难以显著增加供应,而现有矿山普遍面临品位下降、设备老化及环保安全压力。全球黄金供需整体保持紧张,供给增长可能低于需求增长,从而对价格形成支撑。同时,未来走势仍高度依赖多重因素,包括宏观经济波动、通胀动态及主要央行的货币政策。若地缘政治紧张或经济衰退风险加剧,避险需求上升将进一步推高金价;若全球贸易和经济复苏顺利,则高收益率和风险偏好回升可能抑制黄金表现。此外,央行购金需求及新兴投资者资金流入仍可能为金价提供部分支撑。鉴于全球经济不确定性,黄金在当前宏观环境下仍具显著优势。 赤峰黄金在其半年报中公告的业务展望显示:基于上半年完成情况和下半年展望,公司更新2025年黄金产销量目标为16.0吨。公司将坚守安全发展底线、坚持绿色与可持续发展理念,力争完成年度计划。下半年,公司将紧紧围绕年度重点项目与任务目标,全力推动安全生产、增产增储与提质增效工作: 1. 聚焦安全生产,筑牢发展根基,实现增产增效 下半年,公司将强化安全生产组织管理与指标优化,围绕矿山增产扩能重点项目,推动早建 成、早投产;通过改进采选技术提升回收率,充分挖掘扩能增产潜力。同时,加强全球矿山运营 统筹管理,确保稳产增产、探矿增储与效益扩大同步推进。 2. 加强科研攻关与成果转化,赋能数智化升级 重点推进矿山选冶提质增效项目及核心科研攻关项目,加速技术成果落地应用;持续深化数 智化建设,以技术创新驱动生产效率与管理水平提升。 3. 锚定资源增储核心,拓宽长期发展空间 面对黄金行业日趋激烈的竞争格局,公司将保持战略定力,聚焦资源储备提升:持续加大各 矿山地质探矿投入与勘查力度,强化重点矿山外围及空白区域的探矿增储;加快现有矿山周边及 国内重要成矿带的矿权项目并购步伐;稳妥推进海外优质资源获取,持续夯实资源保障能力。 4. 坚持可持续发展,实现安全可靠运营 践行 ESG 可持续发展理念,推动实现安全、绿色、合规、和谐发展:强化安全防范常态化管 理,深化安全生产预防机制与隐患排查治理;健全合规管理体系,加大重点领域监督力度,提升 依法合规运营水平;继续推进企业成长与运营所在地社区共同发展,持续深化与本地合作伙伴的 关系,让更多利益相关方共享赤峰黄金发展成果。 东莞证券点评赤峰黄金的研报指出:黄金销售价格上行,助推公司业绩增长。公司业绩的增长主要得益于黄金产品价格同比上升。2025年上半年,黄金价格强势上涨,截至6月末,伦敦现货黄金定盘价较年初上涨24.31%,上海黄金交易所Au9999黄金收盘价较年初上涨24.50%。产量方面,上半年矿产金产量同比减少10.56%,但随着各矿区已动态优化入选品位,叠加作业条件改善与技改项目落地,后续增长潜力将逐步释放。资源储备持续增厚,扩张潜力值得期待。公司坚定不移地发展黄金矿业主业,随着重点开发的矿山项目持续推进,降本增效进一步深化,公司未来业绩增长值得期待。风险提示:宏观经济波动风险;环保及安全生产风险;原材料价格波动风险;行业竞争风险;下游需求不及预期的风险;外贸出口风险。 华鑫证券点评赤峰黄金的研报显示:H1矿产金产销量承压,金价大幅提升;Q2矿产金产销量环比平稳,克金销售成本环比下降;港股上市赋能,资产负债与现金流优化。考虑到公司持续降本增效,金价处于景气周期。维持“买入”投资评级。风险提示:1)矿产品成本大幅上升;2)海外开矿政治风险;3)汇率波动风险;4)金价大跌风险等。 中邮证券点评赤峰黄金研报认为:25H1实现归母净利润11.07亿元,Q2业绩表现亮眼。产销量暂时承压,金价上行助力业绩释放。产销量下降,成本暂时偏高,25H2有望下行矿山项目建设持续推进,万象矿业助力利润增长。随着金价中枢稳健上移,公司黄金产销量稳中有升。25H2公司产销量有望恢复,利润环比预计好转。综上,维持“买入”评级。风险提示 :公司项目进度不及预期,公司生产成本超预期上行,黄金价格大幅下跌等。 此外,赤峰黄金8月7日晚间公告,基于公司位于老挝的控股子公司万象矿业塞班矿区内的新发现——SND金铜矿项目首次矿产资源估算。截至2025年6月30日,SRK考虑SND项目未来有可能采用崩落法进行井工方式开采,仅使用边界品位报告了矿产资源。SND项目采用边界品位0.40克/吨黄金当量(AuEq)进行资源报告,约有9370万吨“控制的”级别的资源量,平均品位为0.57克/吨金和0.27%铜;3780万吨“推断的”级别的资源量,平均品位为0.46克/吨金和0.22%铜;合计矿石量1.315亿吨,金当量品位0.81克/吨,黄金当量金属量约106.9吨。 赤峰黄金8月4日公告称,子公司辽宁五龙黄金矿业有限责任公司通过探转采方式取得一宗采矿许可证,延续、变更两宗矿产资源勘查许可证;子公司赤峰吉隆矿业有限责任公司变更原有一宗采矿权。新采矿权有效期限为玖年零壹个月,开采矿种为金矿,生产规模为6万吨/年。五龙矿业通过探转采方式将原“辽宁省丹东市耗金沟--里滚子勘探”探矿权部分区域转为采矿权,剩余区域仍保留探矿权;原“辽宁省丹东市里滚子金矿详查”探矿权面积由原有0.6112平方公里扩大为1.0705平方公里。吉隆矿业原“敖汉旗撰山子金矿”采矿权完成深部扩界,开采深度由“737米至373米标高”变更为“737米至-135米标高”。 |

1 小时前

1 小时前

2 小时前

3 小时前

4 小时前

据日本方面18日消息,日本奈良地方法院定于21日就前首相安倍晋三遇刺案作出判决,被告

毛万春在省农信联社调研为扎实推进乡村全面振兴提供坚实金融支撑18日上午,省政协主席

近日,一则关于宁夏餐饮饭店协会拥有89名“副会长”的消息在网络上引发广泛质疑。该协

A股融资余额站上2.7万亿元的新台阶;下周电力板块获得投资者看好。A股融资余额站上2.7

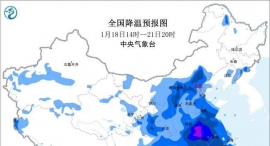

中央气象台1月18日10时发布寒潮黄色预警: 受寒潮影响,1月18日至21日,我国中东部地

01、国常会:听取提振消费专项行动进展情况汇报,研究加快培育服务消费新增长点等促消

记者从内蒙古自治区相关部门获悉,1月18日15时05分,包头市九原区尔甲亥村包钢分

【重磅新闻】 2025年国民经济运行数据将公布 国新办将于1月19日上午10时

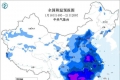

上周国际市场风云变幻,美国司法部调查美联储主席鲍威尔引发争议,贵金属市场迎来

仪式现场。红网时刻新闻1月16日讯(通讯员 江京晟 杨平)1月14日,洞口县政协联合