|

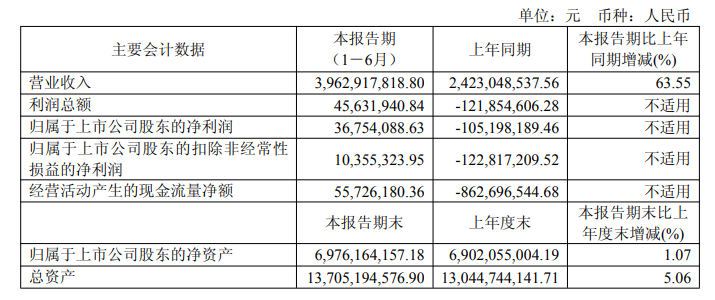

嘉元科技公告的2025年半年度业绩说明会投资者关系活动记录表显示: 一、公司未来发展趋势如何? 嘉元科技回复:公司始终坚持聚焦铜箔主业,2025年上半年实现铜箔产量约4.14万吨,同比增长72.46%;铜箔销量4.07万吨,同比增长63.01%;实现营业收入396,291.78万元,同比增长63.55%;归属于上市公司股东的净利润为3,675.41万元,归属于上市公司股东的扣除非经常性损益的净利润为1,035.53万元,均实现扭亏为盈。 目前,公司产能利用率超90%,随着三季度订单量的提升,公司的产能利用率相应逐步提升。公司将把握市场机遇,加快产能释放,努力完成铜箔产量和销量均突破10万吨的年度目标。 未来,公司将不断提升公司盈利能力和市场竞争力。在研发创新方面,公司将重点围绕高附加值产品加强内外部协同研发,持续开发契合市场趋势的新产品,包括但不限于推动高端PCB铜箔产品、不断推出和调整满足不同技术路线固态电池技术路线所需的铜箔产品、推动更薄及性能更优的铜箔产品研发;在开发客户市场方面,加大拓展高端市场及海外市场,聚焦优质客户合作深化,不断优化产品结构,提高产品质量和服务水平;在拓展赛道多元发展方面,发展高性能精密铜线业务,加快推进光伏储能业务,积极推进发展第二增长曲线。 二、贵公司2025年经营目标是什么? 嘉元科技回复:公司2025年度经营目标是铜箔产量和销量均突破10万吨。 三、请问公司未来的战略规划是什么? 嘉元科技回复:公司坚持聚焦铜箔主业,2025年上半年实现铜箔产量约4.14万吨,同比增长72.46%;铜箔销量4.07万吨,同比增长63.01%;实现营业收入396,291.78万元,同比增长63.55%;归属于上市公司股东的净利润为3,675.41万元,归属于上市公司股东的扣除非经常性损益的净利润为1,035.53万元,均实现扭亏为盈。 目前,公司产能利用率超90%,随着三季度订单量的提升,公司的产能利用率相应逐步提升。公司将把握市场机遇,加快产能释放,努力完成铜箔产量和销量均突破10万吨的年度目标。 未来,公司将不断提升公司盈利能力和市场竞争力。在研发创新方面,公司将重点围绕高附加值产品加强内外部协同研发,持续开发契合市场趋势的新产品,包括但不限于推动高端PCB铜箔产品、不断推出和调整满足不同技术路线固态电池技术路线所需的铜箔产品、推动更薄及性能更优的铜箔产品研发;在开发客户市场方面,加大拓展高端市场及海外市场,聚焦优质客户合作深化,不断优化产品结构,提高产品质量和服务水平;在拓展赛道多元发展方面,发展高性能精密铜线业务,加快推进光伏储能业务,积极推进发展第二增长曲线。 嘉元科技8月29日晚间公告,公司通过受让股权及增资方式获得武汉恩达通科技有限公司部分股权,投资金额5亿元。其中,股权转让价款1.5亿元,增资款3.5亿元。投资完成后,嘉元科技将持有恩达通13.59%的股权。恩达通是一家从事光通信领域光电子器件研发、生产、销售的高新技术企业,产品包括高速光模块、有源器件、无源器件等系列产品。本次公司对外投资的目标公司所处行业为光模块行业,属于公司拓展的新业务,本次投资完成后,目标公司不会纳入公司合并报表范围内。 嘉元科技此前发布的半年报显示:上半年,公司实现营业收入39.63亿,同比增长63.55%;净利润3675.41万元,同比扭亏为盈。嘉元科技表示:上半年,公司营业收入较上年同期增加 63.55%,主要系报告期内公司铜箔产品销售量增加所致;上半年,利润总额、公司归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润分别较上年同期增加 16,748.65 万元、14,195.23 万元、13,317.25 万元,主要系报告期内公司毛利率上升所致。

嘉元科技在其半年报中公告称:上半年,公司实现铜箔产量约 4.14 万吨,同比增长 72.46%;铜箔销量4.07 万吨,同比增长 63.01%。上半年,公司销售订单同比增加,产能利用率同比上升,单位生产成本降低,同时公司进一步加快各类高性能电解铜箔产品的研发和制造,突破关键技术难题,推动HVLP等高端电子电路铜箔产品的国产替代进程,开发契合市场趋势的新产品,如高比表面拓界铜箔、双面镀镍铜箔等固态电池用铜箔产品,公司通过不断丰富和优化产品结构,逐步提升高抗拉强度、高延伸率锂电铜箔和高端电子电路铜箔等高附加值产品的占比,有效提升产品品质,共同驱动毛利率上升,助力公司 2025 年上半年实现扭亏为盈,巩固了公司在铜箔行业的领先地位。 嘉元科技在其半年报中介绍:公司是一家专注于从事研究、制造、销售高性能电解铜箔、复合铜箔、高性能精密铜线以及“风光储”投资、建设、服务的综合科技型集团化企业,铜箔作为主营产品主要应用于锂离子电池、覆铜板和印制线路板(PCB)行业,最终应用在新能源汽车动力电池、储能电池及3C数码类电子产品等领域。截至报告期末,公司电解铜箔年产能达到 13 万吨以上。公司深耕铜箔行业20余年,在技术研发、生产工艺、产品品质、人才储备、管理创新等方面积累了较为丰富的经验和资源,在同行业具有较高的知名度。 近年来,受益于新能源、新材料领域带来的旺盛需求,公司进一步加快各类高性能电解铜箔产品的研发和制造,不断丰富和优化产品结构及有效提升产品品质。在满足国内市场需求的基础上,积极开拓海外市场,提高产品市场占有率,公司在高性能电解铜箔领域与业内新能源企业建立了长期合作关系。为提升公司抗风险及盈利能力,在巩固铜箔主业行业地位的基础上,公司深入落实国家“双碳”和绿色能源可持续发展的政策,认真贯彻落实地方政府战略部署,探索开展高性能精密铜线和光伏发电、储能业务,力求公司在激烈的市场竞争中保持领先地位。 此外,嘉元科技在其2024年年报中介绍经营计划时提及:作为一家专注于铜箔研发、生产和销售的高新技术企业,2025年,公司将以“聚焦铜箔主业、多元拓展业态、强化管理增效”为核心战略,坚持创新驱动、质量为先的发展理念,深耕铜箔主业,同时积极探索多元化增长路径,强化内部管理,努力实现降本增效。2025年主要目标是实现铜箔总产能达到12万吨以上,产量和销量均突破10万吨。 光大证券8月20日点评嘉元科技的研报指出:产能利用率高位,业绩低点已过。公司25Q1实现归母净利润0.24亿元,同环比扭亏,主要系订单增加,产能利用率同比上升,单位生产成本降低,导致毛利率上升。公司产能利用率超90%,随着Q3旺季来临,产能利用率有望继续提升。公司已规划铜箔产能约25万吨,25年预计实现总产能达13万吨以上,产量和销量有望突破9万吨。反内卷预期下盈利修复,结构优化持续改善。固态电池产品矩阵丰富。 高端PCB铜箔景气,公司验证进展积极。锂电铜箔加工费上涨的落地已体现在25年盈利预测中,行业供需格局反转需要对供给侧产能释放更有力的约束,是否有供给侧约束更强的反内卷措施有待进一步观察。公司经营战略清晰,锂电铜箔主业困境反转,固态电池铜箔、高端电子电路铜箔有望提升公司估值水平,维持“增持”评级。风险提示:竞争加剧导致盈利下滑、原材料价格波动、新产品拓展不及预期风险。 |

1 小时前

1 小时前

1 小时前

1 小时前

2 小时前

每逢节假日,对于返乡旅客以及一些热门地区来说,经常会出现火车票“一票难求”的现象

宏观动态两部门:进一步支持城市更新行动自然资源部、住建部发布《关于进一步支持城市

盘后数据出炉。1月20日,A股市场整体下跌。截至收盘,上证指数报4113.65点,下跌0.01%

一审宣判。2026年1月20日,上海市第一中级人民法院一审公开宣判海南省纪委原副书记、

1月20日,湖南省十四届人大常委会举行第六十六次主任会议。红网时刻新闻1月20日讯(记

1月20日,中钨高新股价告别五连阳,出现下跌,截至10日收盘,中钨高新跌5.89%,报37.8

年报行情或已打响。近期,A股市场震荡有所加剧,上证指数围绕4100点上下整理。后市怎

6个行业主力资金净流入。A股三大指数今日(1月20日)走势分化,行业板块涨少跌多,贵

截至今日(1月20日)收盘,上证指数报收4113.65点,下跌0.01%;深证成指收于14155.63

上期所发布通知,经研究决定,自2026年1月22日(星期四)收盘结算时起,交易保证金比