|

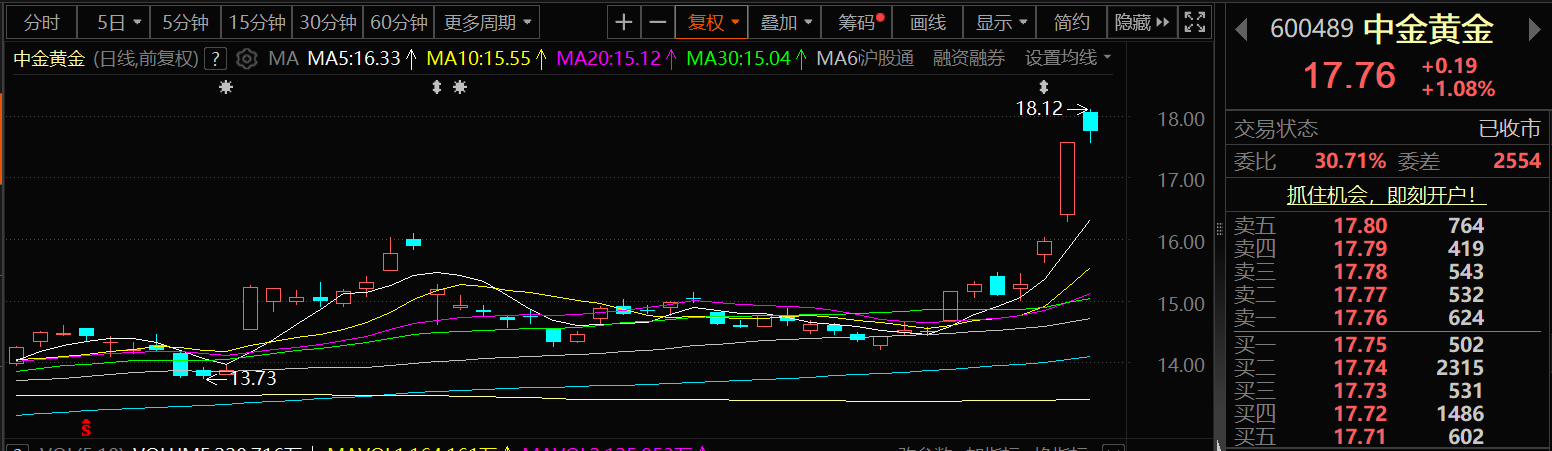

9月2日,中金黄金股价出现上涨,截至2日收盘,中金黄金涨1.08%,报17.76元/股。

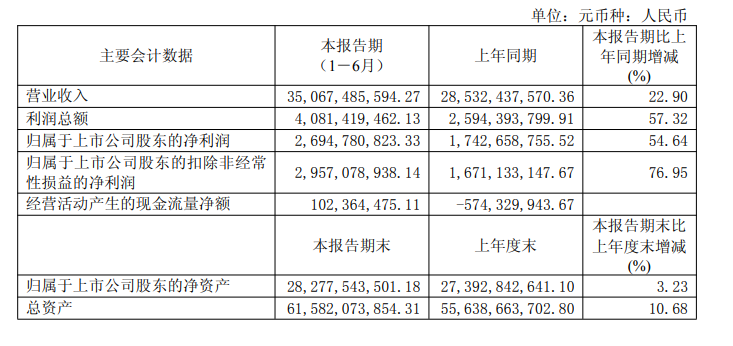

中金黄金8月28日披露2025年半年度报告显示:上半年,中金黄金实现营业收入350.67亿元,同比增长22.90%;利润总额40.81亿元,同比增长57.32%;归母净利润26.95亿元,同比增长54.64%。2025年上半年,公司生产矿产金9.13吨、冶炼金19.32吨,与上年同期比较分别变动了2.35%、1.47%;生产矿山铜3.81万吨、电解铜20.39万吨,与上年同期比较分别变动了-8.63%、13.09%。公司矿产金销量8.87吨、冶炼金销量18.10吨,与上年同期比较分别变动了5.97%、-0.49%;矿山铜销量4.00万吨、电解铜销量19.06万吨,与上年同期比较分别变动了-7.62%、14.75%。

中金黄金在其半年报中表示:利润总额、归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润、基本每股收益、稀释每股收益、扣除非经常性损益后的基本每股收益增幅较大主要原因是公司抓住产品价格上涨有利时机,科学组织生产经营,进一步降本增效,公司业绩比上年同期出现了大幅度增长。 中金黄金介绍:上半年,公司的主要业务:黄金、有色金属的地质勘查、采选、冶炼的投资与管理;黄金生产的副产品加工、销售;黄金生产所需原材料、燃料、设备的仓储、销售;黄金生产技术的研究开发、咨询服务;高纯度黄金制品的生产、加工、批发;进出口业务;商品展销。公司的核心产品为黄金,其中黄金系列产品包括金精矿、合质金和标准金等。其他产品主要包括铜、钼、白银和硫酸等。 中金黄金表示:2025年上半年,公司进一步加大探矿增储工作力度,指导重点成矿带的主要矿山企业开展大幅增储项目,进一步加强空白区及深部的工程控制程度,取得了较好的探矿效果,为公司实现高质量发展提供资源保障。报告期内,地质探矿累计投入资金13338万元,完成坑探工程3.22万米、钻探工程14.77万米,累计完成增储金金属量13.82吨。资源拓展持续推进,上半年变更延续矿业权10宗,面积27.21平方千米;整合采矿权1宗,面积6.71平方千米;竞拍取得探矿权4宗,新增面积21.90平方千米。 谈及可能面对的风险,中金黄金在其半年报中表示: 1.产品价格风险。 公司的主要产品是黄金和铜等金属,黄金和铜的价格水平直接决定公司的业绩情况。影响公司产品价格的因素是多方面的,包括美元走势、全球经济情况、通货膨胀因素、地缘政治、美联储货币政策以及市场供需水平等等,以上各因素都存在诸多的不确定性,导致公司在经营过程中可能会面临产品价格波动带来的风险。公司将继续加强对国际金融市场和黄金、铜产品价格走势的研究,完善销售策略、流程和制度,通过科技转型、精细化管理、全过程成本管控等手段,利用黄金租赁、套期保值等业务,不断健全防范价格风险的机制。 2.资源变化风险。 资源是公司发展的“生命线”,资源储备是公司的核心竞争力,由于资源分布不平衡,品位变化等不确定原因,公司保有资源储量存在变化风险。行业资源整合并购竞争激烈,勘探开发加快向复杂和困难地区延伸,都将直接影响公司成本水平。公司将努力提升资源保障质量,实现资源占有新突破。加大地质科研、探矿增储和获取优质资源力度、加快基地建设和重点项目建设进度、加强投资效率和质量管理等措施,提高资源质量,实现规模效应、提高资源利用率,抵御由于资源变化带来的风险。 3.政策性风险。 近年来,国家先后出台环保税、资源税政策,自然保护区、重点生态功能区内矿业权退出,部分黄金矿山企业减产或关停整改,我国黄金产量开始出现大幅下滑。国家资源和环境等税制改革,将有可能加大公司的成本压力,带来降低企业盈利水平的风险。 公司将通过精细化管理,实现经营质量效益新提升。一是切实加强全面预算管理,推动矿业信息化、自动化运营管理和财务管理的深度结合;二是继续纵深推进全过程成本管控,加快实施采选冶定额管理、能源管理;三是持续推进精细化管理,提升经营质量,进一步优化“五率”、降低“五费”;四是加快推进重点项目建设增强发展后劲,加强项目管理,继续深化“建设不完,优化不止”的理念。 4.安全与环保风险。 在污染防治方面,未来环境保护、生态文明建设、美丽中国建设、国家公园制度出台的频度和监管执法的力度将会前所未有,矿业权退出自然保护区、危险废物环保税的征收、氰化物更加严格的管理等,这些对矿业项目建设及生产运营的影响将会越来越大,公司的安全环保投入将继续加大。公司毫不动摇推进安全生产绿色发展,提升绿色发展质量。一是从战略的高度认识安全生产绿色发展的重要意义,践行矿业安全发展、绿色发展;二是创新管理方法,认真履行主体责任,确保公司安全环保健康目标的实现,新建矿山要全部达到绿色矿山建设要求,现有生产矿山要加快改造升级;三是以严的要求、实的作风抓好安全环保健康工作,让员工牢牢掌握岗位安全基本要求,增强员工岗位安全技能,强化安全生产“三基”工作。 国信证券点评其半年报的研报认为:核心产品产销量数据:1)矿产金25H1生产9.13吨,同比+2.35%,完成全年产量指引的50.25%,Q1/Q2分别生产4.51/4.62吨,Q2环比+2.44%;25H1销售8.87吨,同比+5.97%,Q1/Q2分别销售4.25/4.62吨,Q2环比+8.71%。2)矿山铜25H1生产3.81万吨,同比-8.63%,完成全年产量指引的47.98%,Q1/Q2分别生产1.89/1.92万吨,Q2环比+1.59%;25H1销售4万吨,同比-7.62%,Q1/Q2分别销售2.01/1.99万吨,Q2环比-1%。重点增量项目稳步推进:1)纱岭金矿建设项目有序推进,增长潜力大。2)集团资产拟进一步注入,将有效提升公司矿产金产量。公司于今年5月公告,拟收购集团公司持有的内蒙古金陶49.33625%股权、河北大白阳80%股权、辽宁天利70%股权和辽宁金凤70%股权。内蒙古金陶、河北大白阳和辽宁金凤于2024年产金约1.9吨。预计集团四家企业的注入或有望于今年年内完成。风险提示:项目建设进度不及预期;金、铜、钼价格大幅下跌;安全和环保风险。 民生证券点评中金黄金半年报的研报显示:产量符合预期,金价驱动业绩。集团优质资产注入,助力产量增长:为支持公司发展黄金主业,解决与公司存在的同业竞争问题,今年5月公司控股股东黄金集团计划将内蒙金陶、河北大白阳、辽宁天利和辽宁金凤注入上市公司,根据2024年生产经营数据换算,以上公司注入后将增厚公司矿产金权益产量约1.09吨,增厚利润约1.37亿元(考虑少数股东损益后)。重点项目持续推进,纱岭金矿待投产。公司大力推进“资源生命线”战略,纱岭金矿投产后有望大幅增加公司黄金产能风险提示:产品价格波动风险,安全生产风险,项目进展不及预期等。 欲知更多影响贵金属行情的宏观面、基本面、技术面等消息,欢迎参与2025SMM白银回收与应用产业大会~

|

1月21日,国务院新闻办公室举行新闻发布会,介绍2025年工业和信息化发展成效有关情况

冷冷冷冷冷!在今年首场寒潮的影响下,不少网友表示都要冻哭了。 北京已经连续4天全天

证券时报记者 裴利瑞在成长风格的另一端,以有色为代表的周期风格正在成为基金经理的

证券时报记者 安仲文随着2025年四季报的披露,多位知名基金经理的调仓路径浮出水面。

证券时报记者 刘俊伶1月21日,A股印制电路板(PCB)板块集体走高,Wind PCB概念指数上

证券时报记者 陈见南1月21日,A股顺周期板块表现亮眼,其中申万有色金属行业指数涨幅2

证券时报记者 叶玲珍2025年,新能源商用车市场迎来高光时刻,成为汽车赛道中“最靓的

金价“起飞”了。1月21日,国际金价持续攀升,首次突破4800美元/盎司整数关口。截至记

当地时间1月21日(周三),美国总统特朗普在瑞士达沃斯发表演讲。他在演讲中提及美国

A股主要指数今日(1月21日)集体收涨,其中科创50指数涨超3%,市场成交额2.62万亿元,