|

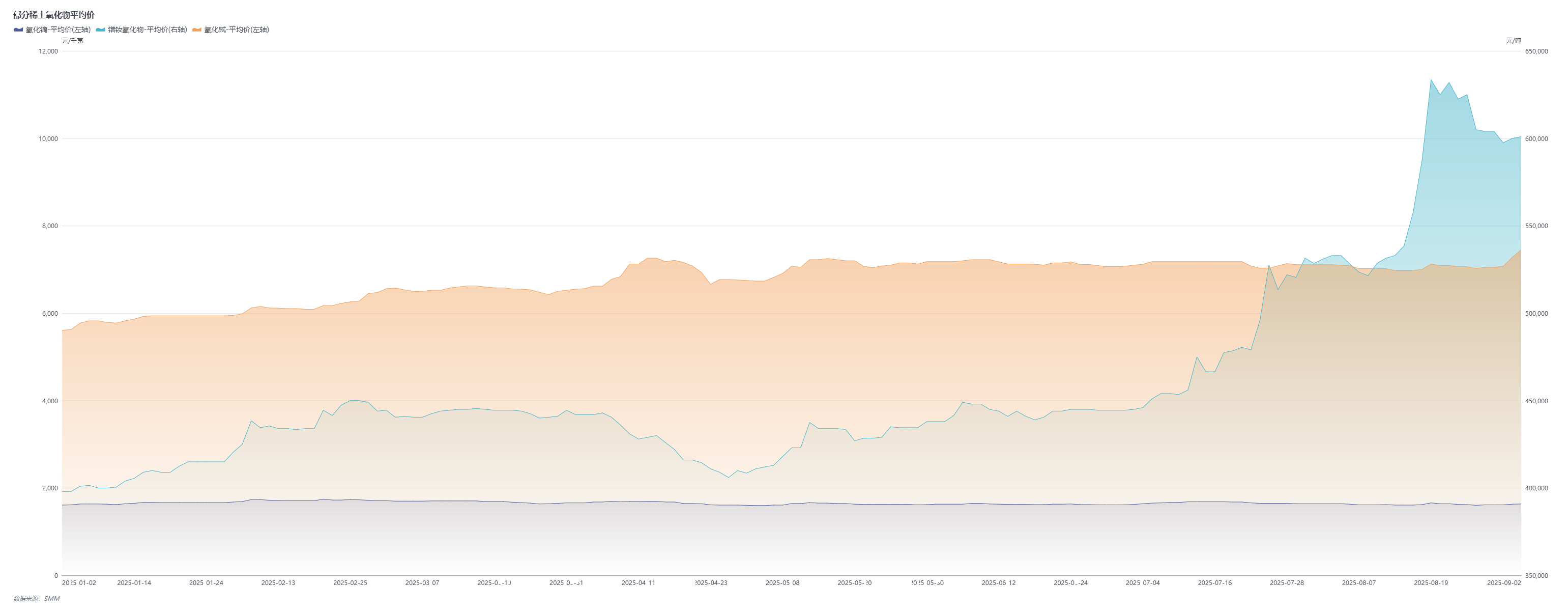

SMM9月2日讯: 氧化镨钕在7月经历了18.9%的涨幅之后,8月份继续以13.06%的涨幅收官!不过,与氧化镨钕的 “高歌猛进” 形成鲜明对比的是,同为中重稀土关键品种的氧化镝与氧化铽价格在8月出现了小幅下行。氧化镨钕和中重稀土8月的产量均出现了环比增长。进入9月以来,氧化镨钕、氧化镝和氧化铽的价格在9月的前两个交易日均出现上涨。如今,随着国内工业生产逐步步入传统行业旺季,“金九” 周期已然开启,在前期价格分化、产量增长与月初普涨的多重因素交织下,稀土市场能否借势旺季需求实现行情突破? 氧化镨钕8月涨13.06% 氧化镝和氧化铽8月均小幅下行

》点击查看SMM稀土现货价格 》订购查看SMM金属现货历史价格走势 轻稀土价格方面: 以氧化镨钕价格历史价格走势为例,据SMM报价显示:氧化镨钕8月29日的均价为597500元/吨,与其7月31日的均价528500元/吨相比,一个月的时间里上涨了69000元/吨,涨幅为13.06%。进入9月,氧化镨钕连续2个交易日均上涨,9月2日,氧化镨钕均价为601000元/吨。 中重稀土价格方面: 以氧化镝的走势为例,据SMM报价显示:氧化镝8月29日的均价为1615元/千克,与其7月31日的均价1640元/千克相比,一个月下跌了25元/千克,跌幅为1.52%。进入9月,氧化镝前2个交易日均出现上涨,其9月2日的均价为1635元/千克。 以氧化铽的走势为例,据SMM报价显示:氧化铽8月29日的均价为7075元/千克,与7月31日的均价7110元/千克相比,其均价7月下跌了35元/千克,其8月的跌幅为0.49%。进入9月,氧化铽前2个交易日均出现上涨,其9月2日的均价为7450元/千克,较前一交易日涨2.41%。 氧化镨钕、中重稀土产量8月产量环比均增

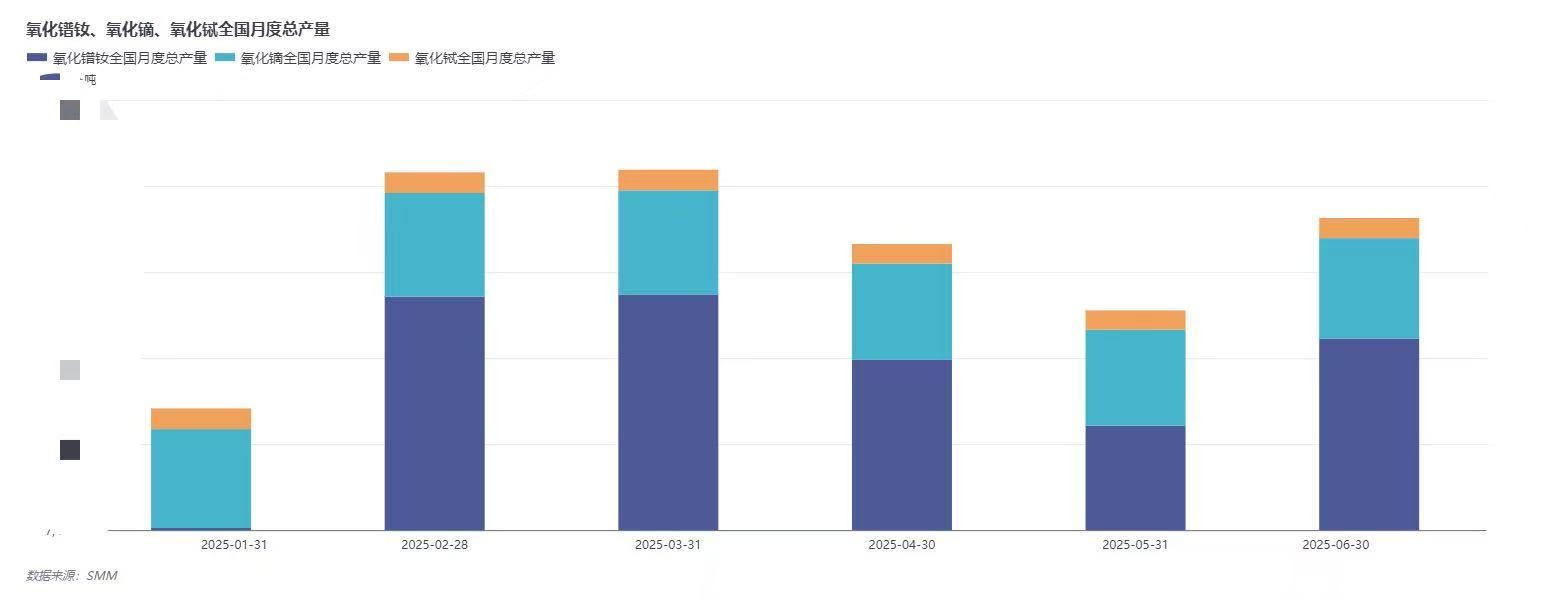

》点击查看SMM金属产业链数据库 轻稀土产量方面: 8月,氧化镨钕的产量环比持续增长,主要增量集中在山东、江苏和江西。这一增长主要归因于废料回收企业开工率的进一步提升。然而,部分分离企业反映称,由于美国矿进口量减少,对其生产活动造成了一定影响。尽管如此,通过增加独居石和国内矿的使用,这些企业的开工率并未出现显著下降。 中重稀土产量方面: 8月,中重稀土氧化物的产量持续增长,这主要得益于废料回收企业开工率的提升,导致再生端的稀土氧化物产出量有显著增加。然而,从原矿生产企业的生产情况来看,这部分的产量并没有明显变化。 后市 展望后市: 供应端: 轻稀土产量方面:从当前轻稀土产业链动态来看,矿端供应短缺对产量的制约效应,预计将从第四季度起逐步显现。受此影响,稀土氧化物的原矿产出量大概率出现缩减,进而可能对轻稀土后续供应稳定性形成一定挑战。不过,短期(9 月)内轻稀土产量暂未受到明显冲击,供应端整体仍处于相对平稳的过渡阶段。 中重稀土产量方面:一方面,稀土离子矿市场交易持续低迷,分离企业普遍选择消耗现有原料库存,主动采购意愿较弱,导致上游原矿流通环节活跃度不足;另一方面,部分原矿分离企业已明确表示,计划从第四季度开始进入停产周期,这一举措若落地,将直接导致未来中重稀土氧化物的市场流通量出现缩减。但从需求端反馈来看,下游企业普遍预期,在 9 月传统旺季结束后,第四季度的稀土原料需求量将同步减少。基于 “供应缩减” 与 “需求回落” 的双向博弈,预计中重稀土氧化物后续供应虽可能收紧,但大概率不会出现严重短缺的局面,供需关系将维持相对平衡。不过,市场近期有提前交易氧化铽等稀土氧化物供应收缩的预期,从而支撑氧化铽等近期出现明显上涨。 需求方面:近期稀土市场价格整体保持相对稳定,为下游需求释放提供了良好环境。从市场动态来看,头部企业密集开展招标活动,反映出核心需求主体对稀土原料的采购积极性,也为短期市场需求提供了硬性支撑。此外,9 月作为传统行业旺季,行业需求放量的旺季效应预计将逐步释放,将从需求端口为稀土价格提供强有力的支撑。 对于稀土价格的后市,综合供需两端分析,9 月稀土市场将呈现 “供应相对稳定、需求增长预期较强” 的格局:供应端虽有四季度缩减预期,但当月暂未形成实质性冲击;需求端则受益于旺季效应与大厂招标,增长动力明确。在此背景下,预计 9 月稀土价格或将整体偏强运行。 机构声音 中信建投研报称,据海关数据,7月稀土永磁产品出口达5577.13吨,环比增加74.96%,同比增加5.66%。出口管制以来,海外客户备货情绪高涨,备货周期大幅延长,直接推动磁材企业订单激增,预计随更多出口许可证的下发和国内金九银十消费旺季的到来,磁材出口及国内消费持续走强,部分磁材企业排产已延至10月中旬,支撑稀土价格保持强势。 华泰证券研报称,重视稀土战略地位,看好价格上行。预期2025—2026年稀土价格中枢有望持续上行。此外,在“逆全球化”背景下,稀土的战略意义愈发凸显。7月启动的金属镨钕竞拍表现活跃,市场看涨情绪浓烈。在稀土价格中枢有望上行的背景下,预期相关公司业绩将持续改善。 太平洋证券研报指出:中国从稀土资源开发到稀土永磁产业链,规模和技术均全球领先,具有国际定价权。当前,稀土产品价格合理,有望进一步上涨。我们看好稀土产业链在需求增长和涨价带动下的投资机会。重点关注:北方稀土、中国稀土、盛和资源、金力永磁和正海磁材等公司。风险提示:(1)稀土资源供给集中,受政策影响明显。(2)稀土作为重要的材料,广泛应用在国民经济的多个行业,受宏观经济影响较大。(3)全球贸易关系也有较大影响。(4)其他不可抗力。 财通证券研报显示:中长期,稀土全产业链纳入管控,产能整合供给收紧,价格易涨难跌;海外端,高冶炼成本支撑价差,美国收购底价拉高价格基数,提振涨价预期,稀土战略价值迎来重估。建议关注稀土资源相关标的:中国稀土、北方稀土、包钢股份、盛和资源、广晟有色。受益于稀土涨价带来的价值重估的磁材相关标的:金力永磁、正海磁材、中科三环、宁波韵升、华宏科技等。风险提示:下游需求不及预期、部分产能释放超预期、金属价格波动加剧。 中金公司测算,2025—2027年全球氧化镨钕供需缺口为28吨、1525吨、1018吨,占需求比例为0.02%、1.24%、0.78%,全球氧化镨钕供需有望持续偏紧,稀土价格有望温和上涨。 推荐阅读: 》2025年8月SMM金属产量数据发布 》市场预期中重稀土氧化物供应收紧 氧化铽价格显著上涨【SMM分析】

|

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

►金属多飘红 碳酸锂三连涨 多晶硅、氧化铝、不锈钢涨幅居前 铂钯回落【SMM午评】 ►

SMM1月22日讯: 金属市场方面: 截至午间收盘,内盘基本金属近全线上涨,沪铜涨0.12%。

天然气板块迎来爆发!1月22日早盘,能源板块表现非常强势,天然气概念尤其抢眼。蓝焰

湖南省气象台预计今天晚上至24日白天省内以多云到晴天天气为主气温逐步回升未来7天预

保险业是社会经济发展的减震器稳定器,在当前科技创新迅猛发展之下,科技保险能为科技

红网时刻新闻1月22日讯(记者 吴思静)公司以业绩排名不理想为由,要求员工签署自愿离

今天(1月22日)上午,A股市场整体走低,主要指数跌势温和,建筑材料板块大涨,成为上

部分在湘全国人大代表在长沙开展集中视察。根据全国人大常委会统一部署,1月21日,省

演讲议题: 《资本视角:产业投资逻辑变迁与下一轮机遇窗口》 当前锂电池回收行业已

红网时刻新闻1月21日湘潭讯(见习记者 李乐怡 通讯员 张雅郡)寒潮来袭,1月20日至21