|

9月1日海亮股份的股价出现上涨,截至1日9:36分,海亮股份涨2.41%,报12.32元/股。

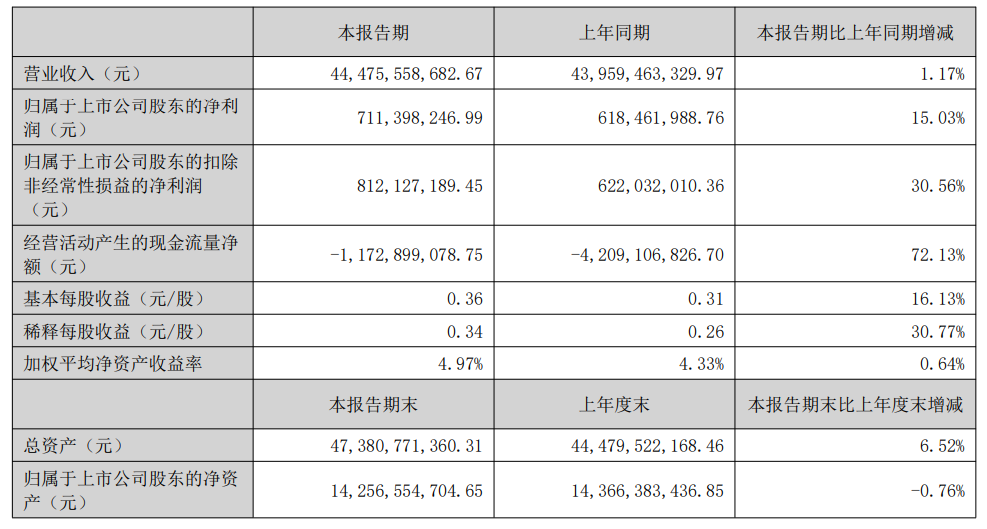

消息面上,海亮股份8月29日晚间披露半年报显示: 2025年上半年,公司经营成果再创新高,部分板块业务展现业务潜力。报告期内,公司实现铜及铜合金等有色金属加工产品销售数量 52.62 万吨,同比增长 3.79%(其中,铜箔销量 2.44 万吨,增长 72.33%;铜排销量2.35 万吨,增长33.44%;铜加工产品境外销量同比增长 6.33%);实现营业收入 444.76 亿元,同比增长 1.17%;其中铜加工营业收入340.70 亿元,同比增长 13.59%(铜加工境外收入 139.84 亿元,同比增长 25.35%);境外市场贡献进一步提升。实现利润总额 8.15 亿元,同比增长 24.53%;归属于上市公司股东的净利润 7.11 亿元,同比增长 15.03%。 2025 年上半年,实现美国市场主营业务收入 24.69 亿元,同比增长 50.77%。2025 年上半年美国市场销量相比于2024 年上半年增长 24.91%。结合美国市场目前销售情况,预计美国市场 2025 年全年销量增长不低于30%。 公司战略聚焦新能源产业链,前瞻布局核心环节,通过“兰州+印尼”双基地协同发展战略,持续推动产业向高端迈进。公司铜箔产品已在技术工艺、成本控制、质量稳定性等维度构建差异化竞争壁垒,并通过主流新能源客户的产品验证,为后续深化合作奠定了坚实基础。2025 年上半年,甘肃海亮相比去年同期,销量增长 45.42%,差异化产品销量逐月提升。印尼海亮顺利通过多家全球重点客户现场审核,部分已取得 PPAP 认证并获得正式供货资格。同时,项目已通过IATF 16949:2016 汽车行业质量管理体系认证及多项核心 ISO 管理体系认证。印尼海亮依托甘肃海亮技术沉淀,凭借海外供应链保供优势,加速发展,目前已与全球 top10 动力电池客户中 5 家及 3C 数码 TOP3 客户中2 家签订《定点供货协议》,相关协议自 2026 年开始,就双方合作产品规格、数量、金额等做出约定。 随着全球科技产业的发展,消费电子、数据中心等领域对散热方案的需求呈现多元化升级趋势。铜材凭借卓越的导热性能,成为各领域热管理系统的核心材料,其应用深度与广度随技术迭代持续拓展。公司以客户成长为牵引,实现产品共进式升级,即"客户需求→产品迭代→场景落地"的闭环发展。依托三十多年铜加工积淀,公司伴随客户产品迭代,持续升级技术水平,保障稳定供应。核心铜基材料(无氧铜材、热管素材管等)已应用于全球多款顶级GPU 散热方案。2025 年,全球算力、AI 经济发展爆发驱动终端散热需求激增,公司长期合作的美国、中国以及中国台湾地区多家全球头部散热企业业务爆发,带动公司散热用铜基材料需求,上半年接单量相比去年同期增长超 100%。

海亮股份在其半年报中介绍:公司主要从事铜管、铜棒、铜箔、铜管接件、导体材料、铝型材等产品的研发、生产制造和销售。公司产品广泛应用于空调和冰箱制冷、传统及新能源汽车、建筑水管、海水淡化、舰船制造、核电设施、装备制造、电子通讯、交通运输、五金机械、电力、印刷电路板等行业领域。公司采用“以销定产”的经营模式、“原材料价格+加工费”的销售定价模式,严格执行净库存管理制度,有效规避原材料价格波动风险,从而实现“赚取加工费”的盈利模式。凭借先进的研发理念、连铸连轧、挤压等制造工艺技术,公司产品在全球铜铝加工市场占据重要地位,同时公司积极面向新能源汽车、储能电池、AI数据中心等新兴领域开展铜材研发,有力推动技术创新与高效发展。报告期内,公司在新型高端铜管、新经济领域散热用铜管铜排、锂电铜箔、电子电路铜箔、固态电池用铜箔技术方面,均取得了一定的突破。与此同时,公司把握全球布局优势,抓住全球不同市场发展机遇,为客户提供确定性的优质服务。2025年,鉴于美国国际贸易政策影响,对拥有美国制造基地或可快速落地扩产的企业更有优势,公司自2024年底开始,积极推动美国基地建设。截至报告披露日,得州海亮产能增加至5万吨。预计2025年底,得州海亮有望实现可用产能9万吨。 对于公司面临的风险和应对措施,海亮股份在其半年报中介绍铜价波动风险时提及:公司作为铜加工企业,主要的原材料为电解铜,主要产品定价模式为“原材料价格+加工费”,主要盈利模式为通过相对稳定的加工费获取毛利。从定价机制和盈利模式来看,公司可以将电解铜价格高企或波动的风险转嫁给下游客户,但短期内铜价大幅波动带来流动资产贬值的风险。 公司坚持以销定产,不断提升经营管理水平,缩短生产经营环节的周转期,加快应收账款回收力度,提高资产的使用效率。同时,公司践行稳健的经营理念,远离铜材投机。公司严格执行《原材料采购暨净库存风险控制管理制度》,合理使用套期保值工具降低铜价波动对公司的影响,保证公司存货风险得到有效控制。 华龙证券8月4日发布研报称,给予海亮股份买入评级。评级理由主要包括:1)特朗普铜关税政策大幅变动,将铜原料及废料排除在外,美铜大跌;2)原料输美不受影响,公司在美拥有铜加工产能,有望直接增厚利润、受益铜关税政策。风险提示:北美铜管业务进展不及预期;原材料价格波动;主要经济体关税政策变化;地缘政治风险;铜箔盈利改善不及预期;合作事项存不确定性;数据引用风险。 东吴证券8月2日研报指出:美国工厂产能具有快速扩张空间:公司2016年收购了美国JMF品牌,2019年在美国休斯顿启动了全资铜加工工厂建设项目,整个项目占地1200亩,项目设计产能10万吨。2024年报披露美国工厂产能规模为3万吨,伴随公司2025年将部分国内闲置产能设备拆迁至美国,美国工厂产能规模持续攀升,我们预期到2025年下半年公司产能规模有望达9万吨,预计2026年可实现铜产成品7-8万吨。关税带动行业需求量、加工费持续上涨,美国工厂利润增长可期:1)2025年美国铜管需求量持续增长,盈利有望修复;2)关税带来利润重新分配,利润增长可期。风险提示:关税政策变化;市场竞争格局加剧,吨毛利下行;下游需求不及预期;地缘政治风险。 |

昨天 21:43

昨天 19:49

昨天 19:48

昨天 17:56

昨天 17:56

中信证券:寻找“强承接”上周宽基ETF的赎回规模继续放大,目前仍然未见放缓迹象。宽

【导读】基金经理解读2026年资源板块投资机会中国基金报记者 方丽 孙晓辉资源板块集体

A股融资余额维持在2.7万亿元高位。本周(2026年1月19日至23日),A股融资余额在2.69万

1月25日,中央广播电视总台《2026年春节联欢晚会》顺利完成第二次彩排。整场节目流程

01特朗普称将于4月访问中国,外交部回应1月23日,外交部发言人郭嘉昆主持例行记者会。

毛万春在省委外事办调研进一步助力扩大高水平对外开放25日上午,省政协主席毛万春率队

怀化国际陆港铁路专用线开通运营。红网时刻新闻1月25日讯(记者 任洁 通讯员 徐馨 龙

这是1月25日凌晨在昆明车辆段昆明南动车运用所拍摄的动车组列车(无人机照片)。 1月2

红网时刻新闻记者 颜洪 株洲报道时值岁末,寒冷中蕴藏着春的律动。走进攸县高新区,松

衡阳市畜牧水产事务中心对全市各区县开展畜禽水产品质量安全专项监测抽样工作。衡阳市