|

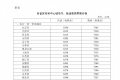

国内商品期货市场8月29日涨跌互现,其中沪锡主力合约涨超2%;玻璃、菜粕、多晶硅、棉花主力合约涨超1%。下跌品种中,集运欧线主力合约跌超2%;棕榈油、工业硅主力合约跌超1%。 截至29日下午收盘,中证商品期货价格指数收报1431.79点,较前一交易日上涨3.48点,涨幅0.24%;中证商品期货指数收报1977.79点,较前一交易日上涨4.80点,涨幅0.24%。  中证商品期货价格指数日内走势图(来源:新华财经专业终端) 沪锡增仓拉涨刷新近五个月新高 情绪转好提振玻璃进一步企稳 国内有色金属板块29日整体稳中偏强,尤其沪锡尾盘放量增仓走高,一举刷新4月7日以来的高点至278880元/吨,并最终以2.31%的涨幅领涨商品市场。虽然锡需求尚未出现明显改善,但近期资本市场芯片等题材活跃,对于作为芯片和集成电路焊接必需品的锡来说,需求预期偏积极。与此同时,锡供应趋紧的担忧再度升温:海外伦锡库存连续走低,推动伦锡稳步走高;缅甸锡矿复产进度缓慢,国内锡冶炼厂原料库存偏低,都强化了对锡供应收紧的担忧。在后期“金九银十”旺季暂时无法证伪、宏观面偏多的大背景下,市场对锡价重心上移的预期较强。 玻璃近两个交易日呈现企稳态势,期价盘中下探但尾盘出现明显回升,29日玻璃主力合约以1.63%涨幅收盘。分析来看,本周玻璃企业库存止增转降,不仅缓和了部分盘面下行压力,也带动市场情绪好转。隆众资讯数据显示,截至8月28日当周,全国浮法玻璃样本企业的总库存环比下降了104万重量箱,降幅达到1.63%。而同期玻璃日产量仍维持在15.96万吨的水平、行业开工率还环比上升了0.34个百分点。这一系列数据的对比变化,给玻璃基本面边际温和好转提供了依据。此外,市场对下半年宏观政策的预期和“金九银十”及年底赶工需求的预期仍偏乐观,这使得玻璃期价有向前期高点靠近、维持宽幅震荡的可能。 其他品种方面,多晶硅29日止跌企稳,主力合约日内震荡收涨1.22%。棉花增仓超6万手,终盘收高1.21%,盘中刷新一个月新高。 棕榈油持续回落 基本面支撑不足工业硅承压下跌 棕榈油主力合约本周持续回落,8月29日跌势进一步扩大,收跌1.69%。市场缺乏进一步上行驱动,外盘回落对国内棕榈油形成拖累。不过产地方面的利多支撑仍在,南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2025年8月1日-25日马来西亚棕榈油单产环比减少3.26%,产量环比减少1.21%;此外,市场数据还显示,6月底印尼棕榈油库存仍环比下降13%至253万吨。因此,光大期货认为,东南亚产区临近季节性减产季,产量供应压力或逐渐缓解,此外印度库存偏低,我国即将迎来消费旺季,对油脂仍有明显进口需求,支撑产地价格,中期油脂走势仍存乐观预期,重点关注海外生柴政策和宏观驱动情况。 目前工业硅下游采购需求并未有显著改善,而供应端消息面影响有限,实际变化不大,总体来看,基本面支撑不足,工业硅在震荡中承压,主力合约今日收跌1.29%。正信期货表示,当前短期去库速度放缓,总库存仍在高位,下游采购心态保持谨慎。现货市场整体仍相对偏弱,关注丰水季西南增产情况。中期则关注光伏出口情况。近期交易所监管趋严,注意防范短期风险。 此外,市场对淡季预期较为悲观,集运欧线承压继续下跌,今日仍领跌国内商品市场,主力合约收跌2.15%。 (文章来源:新华财经) |

昨天 23:48

昨天 23:47

昨天 23:47

昨天 23:46

昨天 23:45

在海南自由贸易港封关运作的关键节点,12月22日16时6分,哈萨克斯坦斯卡特航空执飞的

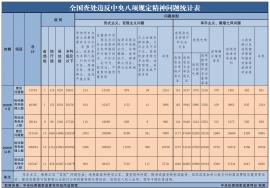

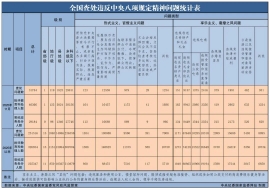

央视网消息:12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精

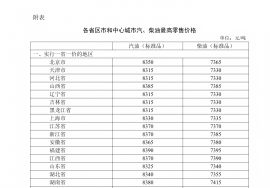

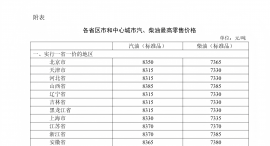

央视网消息:近期国际市场油价波动运行,根据12月22日的前10个工作日平均价格与上次调

12月22日,A股量价齐升,创业板指在科技股带动下涨逾2%,成交额仍低于1.9万亿元,近30

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

临近年末,市民们的投资储蓄需求增加,但是部分市民发现,市场上的中长期存款产品有所

截至今日(12月22日)收盘,上证指数报收3917.36点,上涨0.69%;深证成指收于13332.73

通信行业主力资金净流入57.14亿元。A股三大指数今日(12月22日)集体走强,行业板块多

光通信、贵金属板块持续火爆。新易盛股价再创新高今日(12月22日),新易盛盘中创下46