|

在由SMM主办的2025(第十四届)SMM硅业峰会上,SMM硅基原料分析师 战艳霞围绕“2025年工业硅原料市场回顾与展望”的话题作出分享。她表示,在原料环节价格齐跌影响下,全国平均553#硅以及421#硅成本价格均有小幅下调。但因工业硅主要成本来自电力,以及2025年内工业硅价格一路震荡下行,各牌号硅价跌速远大于成本面下调幅度,业内多数工业硅厂家自去年7月份开始就已陆续进入亏损生产阶段。从各原料变化情况预测,根据不同地区冶炼工艺差异,SMM预计后续工业硅成本端受原料价格变化幅度的影响,将以小幅震荡为主。

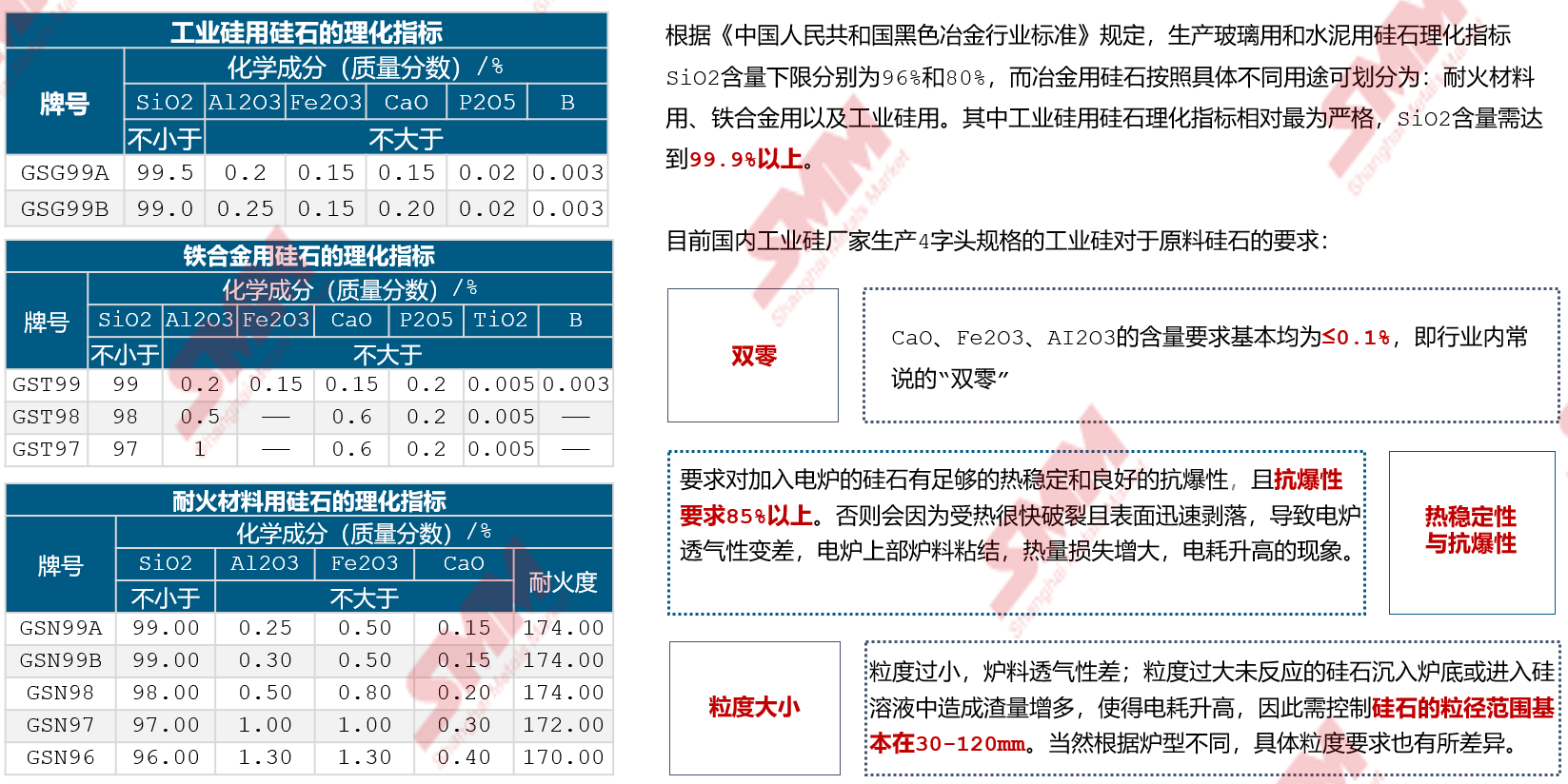

硅石市场回顾分析 硅石:分布广泛 高品位硅石较为稀缺 硅石是脉石英、石英岩、石英砂岩的总称,主要矿物是石英 SiO2,Al2O3、Fe2O3、CaO、MgO、K2O、Na2O、TiO2等均为杂质。工业冶炼中所用的结晶硅石外观一般呈乳白色、灰白色、淡黄色以及红褐色,有鲜明的光泽,断面平滑连续,并带有锐利棱角,硬度、强度都很大。脉石英呈致密块状,纯白色,半透明,发油脂光泽,断面呈贝壳状,石英结晶颗粒多在2mm以上。 分布及品质情况:我国硅石总体储量丰富,分布呈现明显的地域性特征,东部地区资源较少,主要集中在中西部地区。而冶金用硅石以石英岩、脉石英为主,主要集中于新疆、湖北、云南、江西、甘肃、内蒙等省份,其中湖北、江西两地硅石质量相对较高。 其用途主要分为三大类,分别是冶金用、玻璃用和水泥配料用。具体来看,冶金用途方面,首先是用于冶金工业用的酸性耐火砖的制备。另外冶炼工业硅属于冶金用硅石范畴,此外还可以用作硅铁等铁合金生产;玻璃用途方面,玻璃用硅石主要用作高端玻璃(包含光学玻璃)或者普通玻璃的制作,其中眼镜片制作也属于玻璃用范畴;水泥配料用途方面,主要因其耐火性强,常用于冶炼硅砖,也可以做建材饰面、低品质硅石还可以充作路基石使用。 冶金用硅石指标区分:以工业硅用硅石指标要求最为严格 SiO2含量需达到99.9%以上

硅石市场现状及分析:需求萎缩疲软、价格弱势下行 据SMM对国内各地硅石矿口价格的走势分析来看: 价格端:区域分化与弱势下行 2025 年 1-8 月,国内冶金用硅石价格整体呈现弱势下行趋势,其中高品位硅石以湖北、江西硅石为例,目前湖北硅石价格约300-360元/吨,较年初价格下跌幅度约10%。低品位硅石较年初价格下跌幅度约15%-18%。因此对比来看,不同区域、不同品位虽有差异,但整体都在弱势下行,高品位硅石因其稀缺性支撑,变化幅度相对较小。

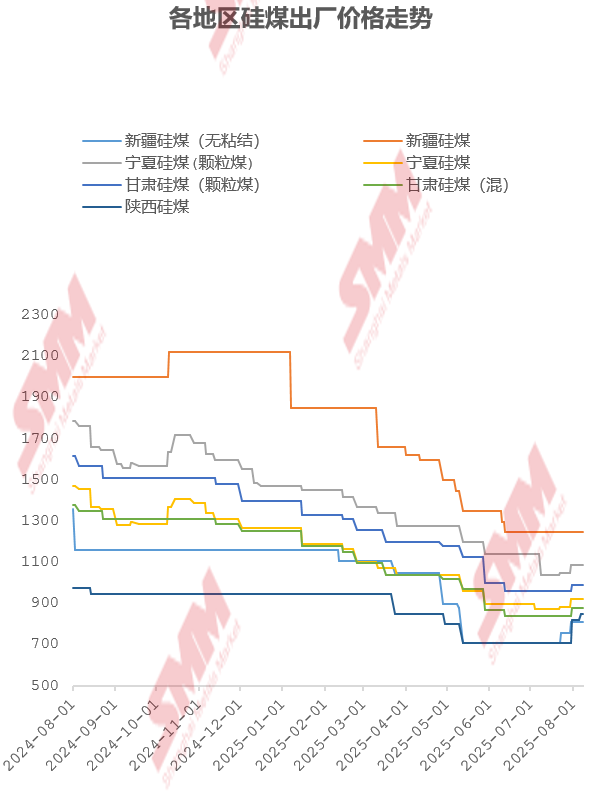

供应端:总量宽松与结构优化 头部硅石企业集中度提升,中小矿企加速退出。政策层面,《矿产资源法》修订版强化硅石开采配额管理,环保标准趋严倒逼中小企业退出。其中年产 10 万吨以下中小矿企数量减少 40%。 需求端:萎缩下行 受工业硅整体市场下行影响,下游各地区硅企开工率一直处于低位状态,1-7月份整体开工率较去年同期下降约26.94%,产量约221.03万吨,同比下降约20%,对硅石的需求量减少约19.76万吨。根据对2025年全国工业硅排产测算同比下降约17%,则整体对硅石的需求预期同比也将下降17%。 硅煤市场回顾分析 硅煤产地及流向:产地集中于北方 下游硅企依地域、炉型、价格等因素搭配选择 据SMM了解,我国目前硅煤主要产地集中在新疆、宁夏、陕西、甘肃、山西、山东地区。其中下游硅企使用最为广泛的硅煤来源地主要为新疆、宁夏、陕西三个地区。 由于硅煤主要产区多聚集北方,川滇地区硅企硅煤使用成本较北方硅企高,主因运距差异,且川滇地区硅企多以小炉型矿热炉为主,使用硅煤以粘结硅煤为主,主要硅煤来源为陕西、宁夏地区,也有部分硅企选择甘肃地区硅煤。 北方地区大型硅企主要硅煤来源集中于新疆、陕西的无粘结硅煤,配以新疆、宁夏地区的粘结硅煤进行生产。 硅煤市场现状分析:各地价格降幅约30%-45%,创历史新低 价格走势:区域分化与阶段性涨跌 2025 年 1-8 月,国内硅煤价格呈现区域分化格局,7月中旬前,各地区硅煤现货价格持续探底,整体价格较 2024 年同期降低约30%-45%,创历史新低。截至7月中旬,新疆无粘结硅煤坑口价至710 元/吨,较年初降幅约37.7%,宁夏普通硅煤至1040元/吨,较年初跌幅达29%。甘肃地区硅煤价格至840元/吨,较年初跌幅达33% 。自7月中下旬开始,受原煤、及焦煤现货价格提涨的影响,对硅煤成本形成支撑,驱动硅煤价格跟涨,各地区涨幅在30-190元/吨之间。

供应格局:部分硅煤货源偏紧 呈现区域供应差异,新疆因 7 月份原煤产量显著收缩,环比下降31.7%,同步导致硅煤供应阶段性收紧;陕西地区也因原煤数量供应减少,也硅煤供应相对缩紧;其他地区,如宁夏、甘肃等地区,原煤产量同比均有不同幅度的降低,且大多洗煤厂则维持以接单情况安排生产的节奏,以降低库存囤积压力。 需求特征:下行市场需求缩量 2025年1-7月份北方工业硅产量共计约192.48万吨,同比减少约9.74%;1-7月南方工业硅产量共计约28.63万吨,同比减少约54.69% ,考虑到不同地区冶炼工艺差异计,1-7月份工业硅冶炼对硅煤的需求量同比减少近59.49万吨,降幅约14.62%。 2025年8-12月份全国工业硅排产同比下降约13.9%,根据不同地区冶炼工艺差异,预计将对硅煤的需求同比下降约12.44%。 电极市场回顾分析 电极分类及特性

2025年1-8月硅用普通功率电极价格也有不同程度走低,电极价格走跌受成本支撑减弱、需求疲软、供应过剩三方面面影响: 成本方面:1-8月成本端煅后焦价格整体经历了先扬后抑再扬的过程,第一阶段至2月底,涨幅约62%,但自3月初开始,价格开始下滑,进入第二阶段,至6月底,降幅约35%,第三阶段,7月初开始价格再次拉涨,至目前涨幅约12%。因此原料价格的变化,带动电极的价格也有同步的变化,截至目前,较年初炭素电极小直径价格降幅约13%、大直径的降幅约8%、石墨电极小直径降幅约4%,大直径基本持稳了。 需求方面:2025年1-7月份工业硅产量共计约221.03万吨,同比减少约20%,根据不同地区冶炼工艺差异计算,对电极的需求量同比减少近4万吨,降幅约20%,且截至到7月底,工业硅整体开工率仍处于低位,约44%,同比降低约26.94%,故而需求支撑力减弱,采购量刚需为主,且压价情绪较大,也是导致电极价格下行的原因之一。 供应方面:受电极生产周期较长影响,炭素电极生产周期约1-2个月,石墨电极生产周期约2-3个月,再面对市场变化时,电极厂生产节奏调整具有一定的滞后性,且因工业硅市场二季度大幅下行影响,导致硅厂对市场信心不足,北方正常生产的硅厂开始降负减产,西南地区硅厂丰水期复工意愿弱,拉长了原料的消耗周期,导致部分电极厂成品库存高企。目前电极厂整体开工率约50%-60%。 工业硅成本变化 理论成本变化情况:较去年同期下降幅度约13.88%

从饼图可知,以西北地区工业硅生产成本分配为例,工业硅生产成本受多因素影响:电力、硅煤、硅石、木炭石油焦、电极、木片、三费、人工、设备维护,涵盖原料、能源、人工、运维等维度。 其中在成本结构里,电力占比达 39% ,是占比最高的单项成本因素,其成本高低也直接关乎生产成本的控制,从折线图看,新疆地区较去年同期基本持平,但在成本中的占比,电力成本较去年同期反而增加6%,主因表现在今年炭质还原剂价格下滑较大,使其在成本中的占比降低,故而拉高了电力的成本占比。因此综合来看,西北地区2025年工业硅冶炼成本,在原料端各环节价格均有不同程度走低、电力价格基本持平的情况下,使电力成本在总成本中占比趋向更多,但整体综合成本较去年同期仍表现为下降,下降幅度约13.88%。 平均理论成本与理论利润走势:一二季度持续下行 三季度开始成本趋稳、利润小幅回弹 SMM对同一牌号、不同地区理论成本及理论利润变化以及同一地区、不同牌号理论成本及理论利润变化分别作出了分析。 同一牌号,不同地区的理论成本方面,以553#工业硅成本为例,1-7月份553#成本呈下行后趋稳态势,其中Q1同比下跌约11.3%、Q2同比下跌约14.16%,Q2环比Q1成本下降约7.42%,说明原料价格的持续下行,使成本端压力持续释放。 553#工业硅利润方面,1-7月份553#新疆利润呈现1-2月份小幅缩紧,环比仅约4%降幅,3月份工业硅价格降幅约5%,而成本端占比最大的电力成本基本不变,因此使利润大幅收缩,环比降幅最大达51.46%,自7月原料端整体成本均有所下浮,使整体企业盈利空间边际改善。

同一地区、不同牌号理论成本及理论利润变化,以四川地区的553和421的成本和利润来看,成本方面,1-7月份四川地区不同牌号工业硅的冶炼成本呈现差异,主因为是对于低牌号工业硅来讲,对原料品质要求相对低一些,因此整体成本较高牌号的存在差异,但整体下降趋势是一致的,其中Q1同比下跌约12%,Q2同比下跌约14%。 利润方面,因四川地区工业硅冶炼工艺主要以全煤工艺为主,因此硅煤价格的变动也将直接影响工业硅成本及利润的走势,1-5月份,其中硅煤价格的跌幅约29%,而工业硅价格降幅约24%,小于原料的下跌速度,因此使产品盈利有所好转。进入丰水期后,叠加电价优惠,使该地区内整体效益改善较大。 后续成本变化预期:从各原料变化情况预测,对工业硅成本的影响将呈现小幅震荡 在原料环节价格齐跌影响下,全国平均553#硅以及421#硅成本价格均有小幅下调。但因工业硅主要成本来自电力,以及2025年内工业硅价格一路震荡下行,各牌号硅价跌速远大于成本面下调幅度,业内多数工业硅厂家自去年7月份开始就已陆续进入亏损生产阶段。

西南地区在此影响下,本年集中复产时间也有所延后,甚至部分硅厂明确表示今年无复产计划,使今年西南地区硅厂开工率一直处于低位,目前云南地区开工率32.89%、四川地区36.96%。在硅价仍处在弱势运行,且西南地区硅企开工率低位影响下,对原料的采购需求也相对下降,但目前因各原料端价格随成本变动已处于较低水平,其中硅石方面,高品位硅石价格因其稀缺性,目前持稳运行,低品位硅石因已逼近成本线,无继续下探空间,硅煤虽受整体煤炭市场供需紧平衡影响,占有一定的供给优势,但因下游需求限制,故而上涨阻力也较大。以目前市场供需情况预测,预计硅煤价格涨跌幅将维持在5%-10%,而电极市场在原料端价格趋稳的情况下,预计后续也将以偏稳为主,根据不同地区冶炼工艺差异,整体预测看成本端变动幅度也将呈现小幅震荡。 》点击查看2025(第十四届)SMM硅业峰会专题报道 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至