|

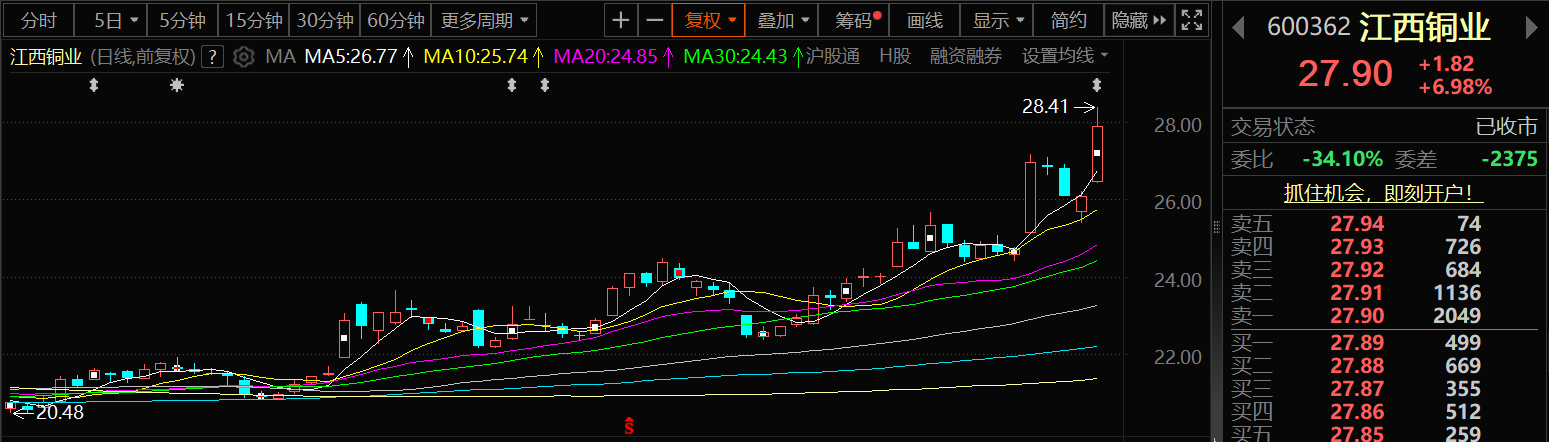

8月29日,江西铜业的股价出现明显上涨,截至8月29日收盘,江西铜业涨6.98%,报27.9元/股。

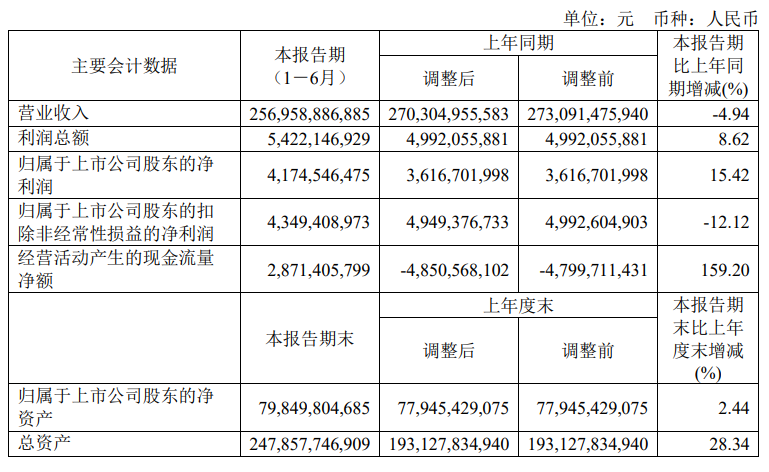

消息面上,江西铜业8月28日晚间发布的半年报显示:2025年上半年,面对外部市场困难挑战,公司上下凝心聚力、攻坚克难,着力稳生产、抓安全,优化生产销售结构,深入挖潜,提质增效,公司生产经营保持了稳中向好发展态势。2025年1-6月,公司实现营业收入2,569.59亿元,上年同期2,703.05亿元,同比减少4.94%;归属于上市公司股东净利润41.75亿元,上年同期36.17亿元,同比增长15.42%;截至2025年6月30日,公司总资产为2,478.58亿元,期初为1,931.28亿元,较期初增长28.34%;其中,归属于上市公司股东净资产为798.50亿元,期初为779.45亿元,较期初增长2.44%。

(一)深耕主业,生产效能稳步提升

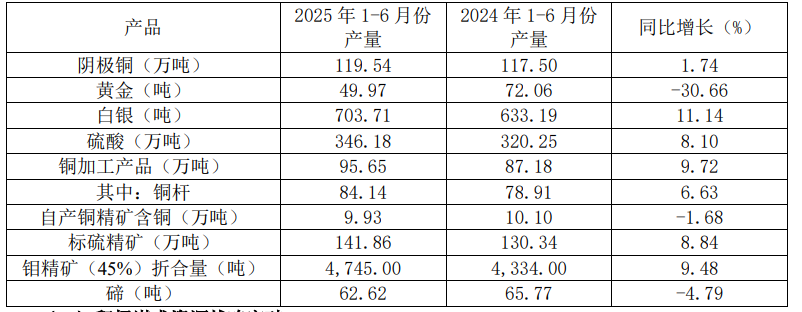

(二)积极谋求资源战略突破一是稳步推进内部在产矿山的资源升级勘查和深部探矿工作,完成金鸡窝银矿勘探及深部铜多金属矿详查设计评审;联合浙江省地质院、中国地质调查局、江西省地质局,申报2025年度深地国家科技重大专项,下一步拟开展银山矿业、城门山铜矿、德兴铜矿资源预测与勘查增储工作;二是动态掌握矿山资源储量,建立矿山矿产资源储量年度报告工作机制,获取真实可信的矿产资源储量年度变化数据,为公司决策提供最新的资源储量信息;三是以增厚产业韧性和可持续性为原则,重点研究矿产资源项目,寻找战略投资机会。上半年,公司深化与各合作方战略合作,多方发力积极寻求在风险勘探、绿色矿业发展相关领域的合作新机遇,与索尔黄金加拿大公司签署股份购买协议,成为索尔黄金第一大股东。公司将继续对国内外资源标的项目进行细致甄别和科学判断,主动出击、广泛获取新的优质并购标的信息,力争在投资并购领域有新突破。 (三)全力推进重点工程建设上半年,公司稳步推进项目建设,一批重点项目建成投产:银山矿业尾矿库加高扩容工程已竣工并投入使用,有效破解了银山矿业日产1.3万吨生产规模的后顾之忧,为其稳定生产提供了坚实保障;哈萨克斯坦巴库塔钨矿项目成功实现投产,同时产品销售渠道也已顺利打通,为项目后续运营奠定基础;江西电缆500KV超高压交联电缆扩产项目顺利投产,标志着江西省乃至中部地区首个超高压电缆生产基地的诞生,积极响应了国家电力设施升级改造的战略需求,实现了电网改造项目电缆的本地化供应,极大提升了江铜品牌的国际影响力;此外,一批重点项目正紧锣密鼓推进:武山铜矿三期预计三季度建成试生产,为公司资源接续注入新动能;永平铜矿基本完成深部铜矿资源及深部铜钼矿开发利用方案,后续将加快推进深部铜钼资源开发利用进程;同时,为推动资源实现更高水平利用,正全速推进废石光电分选技术的工业试验环节。 (四)前瞻布局科技创新攻关;(五)守稳安全防线推进绿色发展。 对于公司从事的主要业务及经营模式,江西铜业半年报显示: 集团的主要业务涵盖了铜和黄金的采选、冶炼与加工;稀散金属的提取与加工;硫化工以及贸易等领域,并且在铜以及相关有色金属领域建立了集勘探、采矿、选矿、冶炼、加工于一体的完整产业链,是中国重要的铜、金、银和硫化工生产基地。产品包括:阴极铜、黄金、白银、硫酸、铜杆、铜管、铜箔、硒、碲、铼、铋等50多个品种,其中,“贵冶牌”、“江铜牌”以及恒邦股份的“HUMON-D牌”阴极铜为伦敦金属交易所注册产品,“江铜牌”黄金、白银为伦敦金银市场协会注册产品。 集团拥有和控股的主要资产主要包括:1.一家上市公司:山东恒邦冶炼股份有限公司(股票代码:002237)是一家在深圳证券交易所挂牌上市的公司,本公司持有恒邦股份总股本的44.48%,为恒邦股份控股股东。恒邦股份主要从事黄金的探、采、选、冶炼及化工生产,是国家重点黄金冶炼企业。具备年产黄金98.33吨、白银1000吨的能力,附产电解铜25万吨、硫酸130万吨的能力。2.五家在产冶炼厂:贵溪冶炼厂、江西铜业(清远)有限公司、江铜宏源铜业有限公司、江铜国兴(烟台)铜业有限公司及浙江江铜富冶和鼎铜业有限公司。其中贵溪冶炼厂为国内规模最大、技术领先的粗炼及精炼铜冶炼厂。3.五座100%所有权的在产矿山:德兴铜矿、永平铜矿、城门山铜矿、武山铜矿和银山矿业公司。4.十家现代化铜材加工厂:江西铜业铜材有限公司、广州江铜铜材有限公司、江西省江铜铜箔科技股份有限公司、江铜台意特种电工材料有限公司、江铜龙昌精密铜管有限公司、江西铜业集团铜材有限公司、江铜华北(天津)铜业有限公司、天津大无缝铜材有限公司、江西铜业华东铜材有限公司和江西江铜华东电工新材料科技有限公司。 江西铜业在对核心竞争力分析进行介绍时提及:集团经过多年的发展,已成长为国内最大的阴极铜供应商,形成了集勘探、采矿、选矿、冶炼、加工于一体的完整产业链,具备以下核心竞争优势: (一)规模优势:集团为中国最大的铜生产基地,最大的伴生金、银生产基地,以及重要的硫化工基地,公司拥有包括大型露天矿山德兴铜矿在内的多座在产铜矿。截至2024年12月31日,公司100%所有权的保有资源量约为铜889.91万吨,金239.08吨,银8,252.60吨,钼16.62万吨。公司联合其他公司所控制的资源按本公司所占权益计算的金属资源量约为铜1,312万吨、黄金96.01吨。公司控股子公司恒邦股份及其子公司已完成储量备案的查明金资源储量为150.27吨。 (二)完整的一体化产业链优势:1、集团为中国最大的综合性铜生产企业,已形成以黄金和铜的采矿、选矿、冶炼、加工,以及硫化工、稀贵稀散金属提取与加工为核心业务的产业链。公司年产铜精矿含铜约20万吨;公司控股子公司恒邦股份具备年产黄金98.33吨、白银1,000吨的能力,附产电解铜25万吨、硫酸130万吨的能力。2、本集团现为国内最大的铜加工生产商,年加工铜产品超过200万吨。3、本集团阴极铜产量超过200万吨/年,旗下的贵溪冶炼厂为全球单体冶炼规模最大的铜冶炼厂。 (三)技术优势:集团拥有行业领先的铜冶炼及矿山开发技术。贵溪冶炼厂是国内首家引进全套闪速冶炼技术生产线的单位,整体生产技术和主要技术经济指标已达到国际先进水平。德兴铜矿是工艺技术水平领先的现代化铜矿山,拥有并成熟应用国际采矿设计规划优化软件和北斗定位智能卡车调度系统;恒邦股份冶炼技术实力雄厚,作为首家采用氧气底吹熔炼—还原炉粉煤底吹直接还原技术处理高铅复杂金精矿的专业工厂。 (四)成本优势:公司拥有的德兴铜矿是露天开采铜矿山,单位现金成本低于行业平均水平;公司拥有的贵溪冶炼厂为全球最大的单体冶炼厂,技术领先且具有规模效应,让公司更具成本优势。 (五)品牌优势公司“贵冶牌”阴极铜早在1996年于LME一次性注册成功,是中国第一个世界性铜品牌。公司亦是中国铜行业第一家阴极铜、黄金、白银三大产品在LME和LBMA注册的企业。以公司贵冶中心化验室为基础组建的铜测试工厂为LME在国内唯一认定的阴极铜测试工厂,已完成多家国内企业在LME注册的阴极铜测试。公司和世界一流的矿企建立了长期良好的合作伙伴关系。 (六)管理、人才优势。 提及可能面对的产品价格波动的风险,江西铜业在其半年报中表示:集团为中国最大的阴极铜生产商,也是中国最大的黄金、白银生产商之一。集团产品价格主要参考伦敦金属交易所和上海金属交易所相关产品的价格确定。铜、黄金、白银均系国际有色金属市场的重要交易品种,拥有其国际市场定价体系。由于铜、黄金、白银金属的资源稀缺性,受全球经济、供需关系、市场预期、投机炒作等众多因素影响,铜、黄金、白银金属价格具有高波动性特征。价格的波动将影响公司收益及经营稳定性。为了尽量减少产品价格波动对生产经营的影响,本集团拟采取以下措施抵御产品价格波动风险:(1)密切关注国际市场铜、金价的变动趋势,加强对影响产品价格走势的各种因素的分析研究,及时采取套期保值等措施规避产品价格波动风险;(2)本集团将以世界铜矿山和冶炼先进企业为标尺,积极采用新工艺、新技术,同时提高管理经营效率,进一步降低成本开支,抵御产品价格波动风险;(3)强化财务管理水平,加强资金管理,并合理安排本公司原料采购、产品销售以减少产品价格上升对于公司流动资金大量占用的风险;(4)加强库存和在制品的管理,最大限度地降低库存,使库存保持在一个合理的水平,减少资金占用。 对于2025年经营计划,江西铜业在其2024年年报中介绍:公司结合当前国际、国内宏观经济形势,公司生产经营环境、发展形势,综合2024年生产经营实际完成情况,经反复论证,秉持实事求是、积极进取的原则,确定公司2025年度生产经营计划为:生产铜精矿含铜20万吨、阴极铜237万吨、黄金139吨、白银1,243吨、硫酸653万吨、铜加工材201万吨。年度投资计划(含固定资产投资及股权投资)为人民币128.14亿元。(该经营目标不代表公司对2025年度生产的预测,能否实现取决于宏观经济环境、市场需求状况等多种因素,存在很大的不确定性,本集团将根据市场变动情况,适时调整生产经营计划)。 中银证券8月21日公告,公司股东江西铜业股份有限公司计划自2025年8月28日起至2025年11月27日止,通过集中竞价及大宗交易方式合计减持公司股份不超过8334万股,即不超过公司总股本的3%。其中,通过集中竞价交易方式减持不超过2778万股,通过大宗交易方式减持不超过5556万股。减持价格将根据减持时的市场价格及交易方式确定,且不低于公司首次公开发行股票的价格。减持原因为自身经营发展需要。 江西铜业于6月6日公告,江西铜业集团有限公司根据2024年12月13日公布的增持计划,通过上海证券交易所沪港股票市场交易互联互通机制以集中竞价方式累计增持公司H股股份6922.60万股,约占公司已发行股份的2.00%,累计增持金额8.50亿元人民币(不含佣金、税费)。本次增持计划实施完毕后,江铜集团持股比例由43.72%增至45.72%,未导致公司控股股东及实际控制人发生变化。 东莞证券8月28日研报指出:白银金融属性逐步凸显。工业需求稳步提振。总体来看,白银行业正迎来金融属性凸显与工业需求爆发的双轮驱动,白银价格呈现震荡上行态势。当前白银价格在宏观情绪向好、供需缺口扩大及金银比加速修复的共振下,中长期上涨具备动能。建议关注兴业银锡(000426)、江西铜业(600362)、盛达资源(000603)。风险提示:宏观经济波动风险、境外投资国别风险、安全生产风险、环保风险、美联储超预期加息的风险、原材料价格波动风险、白银下游实际需求下滑的风险、在建项目进程不及预期等风险。 辉立证券7月30日发布的点评江西铜业的研报指出:铜、金产量稳固增长2024年公司阴极铜产量为229.19万吨,同比增加9.28%,销量为228.97万吨,同比增加9.24%;黄金产量为118.26吨,同比增加4.99%,销量为119.09吨,同比增加5.65%。公司给出2025年生产经营计划指引:生产铜精矿含铜20万吨、阴极铜237万吨、黄金139吨、白银1,243吨、硫酸653万吨、铜加工材201万吨。艾娜克(Mes Aynak)铜矿项目重启,公司产能有望进一步扩大:公司参与的阿富汗艾娜克铜矿(Mes Aynak)项目是中国海外资源布局的关键一环,但因安全、文化保护等因素影响,该项目历经16年波折,2024年7月终于得以重启。公司持有项目25%股份,中冶集团为牵头方,双方共同运营。艾娜克铜矿为全球第二大未开发铜矿,已探明资源量为6.62亿吨,铜金属量约为1108万吨,平均品位为1.67%,达产后预计年产精炼铜22万吨,有望进一步扩大公司产能,缓解中国铜资源消费缺口。成为索尔黄金单一持股第一大股东。成功布局哈萨克斯坦巴库塔钨矿项目作为中国和哈萨克斯坦两国产能合作框架的重点项目之一,该项目由江西铜业集团有限公司、恒兆国际(香港)有限公司、中国铁建股份有限公司共同出资建设,在哈项目公司为杰特苏钨业有限责任公司。巴库塔钨矿的钨矿石储量在1.2亿吨左右,设计采用露天开采,矿山开采规模为330万吨/年,投产两年后通过采用抛废技术将开采规模提升到495万吨/年。巴库塔钨矿第一期项目预计将于2025Q3实现商业化生产,第二期扩产计划预计于2027Q1启动,预示公司成功布局哈萨克斯坦,国际化布局更进一步。风险因素:宏观经济环境、市场环境变化、产品价格波动、安全事故影响、汇率变动、产品替代风险、环保风险。 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至