|

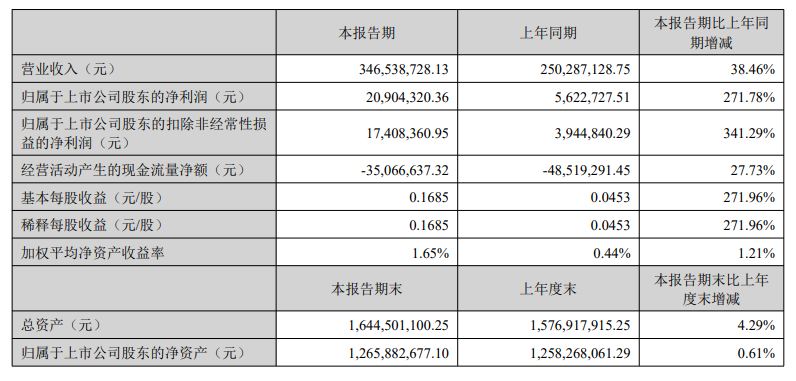

中科磁业日前发布2025年半年度报告,报告期实现营业收入3.47亿元,同比增长38.46%,主要系部分募投项目达产收入增加所致;归属上市公司股东的净利润2090.43万元,同比增长271.78%;扣除非经常性损益后的归属于上市公司股东的净利润1740.84万元,同比增长341.29%;基本每股收益0.1685元。

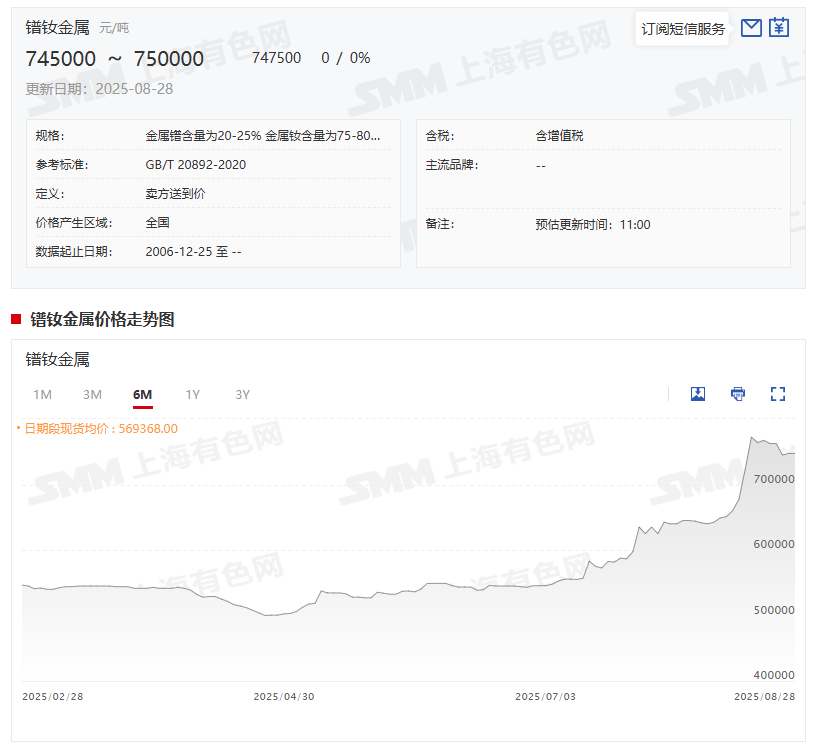

中科磁业介绍:公司主要从事永磁材料的研发、生产和销售,是目前国内重要的永磁材料生产商之一,公司持续深耕磁性材料产业,实现产业链、创新链、价值链纵向延伸、横向拓展、深度融合,以高端化、数字化、绿色化、国际化为导向,聚力打造磁性材料国家级智能制造工厂,致力于发展成为全球领先的永磁材料应用方案提供商。公司产品的牌号众多、规格齐全,已形成了较为完整的产品集群,可以充分满足下游市场的多元化需求,可广泛应用于消费电子领域、节能家电领域、机器人领域、低空经济领域、汽车工业领域、工业设备领域等众多领域。 公司作为一家高新技术企业,经过多年的自主研发和生产实践,已全面掌握了生产永磁材料的核心技术,在相关领域拥有多项发明专利。公司长期致力于服务国内外中高端客户,高度重视市场开发和品牌建设,经过多年努力,公司品牌已获得市场的广泛认可,终端产品主要应用于三星、哈曼、华为、小米、亚马逊、美的、格力、LG、现代等全球知名品牌。 谈及采购模式,中科磁业在其半年报中表示:上半年,公司采购的原材料主要包括镨钕金属、永磁铁氧体预烧料等,公司根据客户订单或计划订单情况测算原材料需求,制定相应的采购计划,由采购部门选取合格供应商进行询价、比价,确定供应商后与其签订采购合同并实施采购,到货原材料经品质部门检验合格后方可入库。公司以“货比三家,质优者先,价廉者胜,就近者取”为原则开展采购,降低了采购成本、提高了采购效率,同时实行合格供应商准入制度并进行动态管理,与主要供应商建立起了长期合作关系,确保了原材料的品质和供给稳定。 对于主要的业绩驱动因素,中科磁业半年报的公告显示: 1、高性能永磁材料需求旺盛,促进产业升级 随着消费电子、节能家电和汽车工业进入高速发展期,高性能永磁材料展现出广阔的应用前景,市场需求日益强劲,有望迎来需求爆发期。随着科技应用的深入,会有越来越多的新兴应用领域被开发出来,将为高性能永磁材料需求增长再添助力。较高的市场需求和定价将吸引具备相应实力的优秀企业从事高性能永磁材料的生产,从而促进行业产品结构的优化和产业升级。 2、定制化生产成为主流,产品向高端化、轻薄化、小型化方向发展 由于永磁材料的应用领域非常广泛,下游客户出于自身产品设计、市场定位、成本控制等多重因素的考量对永磁材料的品种、规格、性能要求各不相同,永磁材料生产商需要根据客户提出的多元化要求进行定制化的产品生产。随着高性能永磁材料的普遍应用,永磁材料已从早期应用于包装磁吸、玩具制造等低端应用领域,日渐活跃于智能手机、智能穿戴、永磁同步电机等高端应用场景,永磁材料产品也随之呈现出轻薄化、小型化的发展趋势。 3、碳达峰、碳中和背景下深入应用于节能环保领域 在碳达峰、碳中和背景下,我国能源结构将持续优化,永磁材料在节能家电、新能源汽车、风力发电等低碳经济领域中将得到更为广泛的应用。 4、更广泛的全球市场竞争 凭借丰富的资源和劳动力优势,以及巨大的配套市场支持,我国正逐步成为世界最大的磁性材料生产基地和销售市场。目前我国永磁材料行业的技术水平,特别是烧结钕铁硼永磁材料的制作工艺与国外发达国家尚存在一定差距,但随着未来我国永磁材料生产企业的工艺技术水平不断提高,逐渐向高性能产品转型,国内企业与国外领先企业的技术差距将逐渐缩小,在全球市场竞争中将获得更多话语权,烧结钕铁硼永磁材料的全球市场竞争将变得更加广泛。 5、专业化和集团化的经营发展方向 在市场全球化趋势的引导下,我国永磁材料行业正在向专业化和集团化经营发展,行业将从散乱的低效竞争走向大规模的资源整合,一批具有较强综合实力的龙头企业快速成长,凭借资金、规模、客户资源等优势,持续提升产能和市场份额,行业生产效率和市场集中度会逐渐提高,带领整个行业步入健康的高速发展轨道。 在对核心竞争力分析进行介绍时,中科磁业介绍了:稳定的原材料供应商体系:稀土金属、永磁铁氧体预烧料是公司永磁材料生产的关键原材料,为确保原材料供应充足,多年来公司积极与国内重要的原材料供应商(如北方稀土、复能稀土、安特磁材、鑫洋永磁等)开展合作,建立了良好的长期合作关系,保障了公司按照有竞争力的价格获取稳定的原材料供给。 此外,中科磁业在其2024年年报中介绍了2025 年公司经营计划:2025 年,公司将在持续扩产的同时,不断提升市场份额和盈利能力,努力推动各项经营指标提升, 促进经营稳健增长。1、纵向深化产业链布局 公司将围绕核心产品技术优势,加速开展纵向深化产业链布局,向产业链上下游的延伸,重点推进 原材料铁氧体预烧料的自产项目落地,以实现关键材料自主可控,进一步降低供应链成本;并且公司将 专注推进募投项目建设,依托永磁材料产能规模扩张,向产业链下游延延伸,推动公司产品从单一电子 元器件拓展至磁组件的集成化升级,提升产品附加值。2、巩固细分市场优势,聚焦新兴赛道 公司坚持实行大客户战略,通过定制化服务优先满足头部客户需求,努力提升对优质客户的服务质 量和供给份额,并持续开发新客户,提高产品市场占有率,巩固公司在节能家电、消费电子领域的细分 市场优势;同时,公司将紧跟市场需求变化,积极拓展产品下游应用场景,聚焦新兴赛道,推动公司产 品应用领域向机器人、低空经济、新能源汽车、工业自动化等新领域扩展,进一步丰富公司产品下游应 用领域。3、促进企业数字化转型 公司将继续推进企业数字化转型,通过对 ERP、MES、WMS、CRM、SRM、PLM 及物联网平台 等上下游系统的深度集成,并结合数字孪生技术来实现生产、供应、销售、仓储数据实时联动,优化运 营管理,提升运营效率。通过构建全链路数字化生态体系、推动自动化与智能化生产场景落地、强化数 据驱动的决策机制来打造省级未来工厂,创建国家级智能制造工厂。4、加强人才梯队化建设 公司将继续引进、培养优秀人才,重点吸纳永磁材料及装备领域的行业专家,搭建科学的绩效考核 制度,完善员工的激励机制与约束机制,构建高效赋能的培训体系,充分调动员工工作积极性、创造性, 建设高素质人才队伍。 该经营计划并不构成公司对投资者的业绩承诺,请投资者对此保持足够的风险意识。 中科磁业在其2025年的半年报中介绍公司面临的风险和应对措施时提及了主要原材料价格波动及经营业绩下滑的风险:公司生产烧结钕铁硼永磁材料的主要原材料为镨钕金属等稀土金属,生产永磁铁氧体磁体的主要原材料为铁氧体预烧料。公司采购稀土金属类原材料的价格与稀土金属的市场价格高度相关,而铁氧体预烧料主要由铁红、铁鳞等原料通过高温预烧制成,其市场价格主要受钢铁产能管控和铁矿石价格波动等因素的影响。但由于永磁材料行业竞争持续加剧,上游原材料价格存在波动风险,下游市场的拓展存在不确定性,因此公司未来的经营业绩存在发生较大波动甚至下滑的风险。 应对措施:公司根据客户订单或计划订单情况测算原材料需求,制定相应的采购计划,由采购部门选取合格供应商进行询价、比价,确定供应商后与其签订采购合同并实施采购,到货原材料经品质部门检验合格后方可入库。 公司以“货比三家,质优者先,价廉者胜,就近者取”为原则开展采购,降低了采购成本、提高了采购效率,同时实行合格供应商准入制度并进行动态管理,与主要供应商建立起了长期合作关系,确保了原材料的品质和供给稳定。以减少稀土原材料价格波动对公司经营业绩的不利影响。 回顾镨钕金属上半年的价格表现可以看出:镨钕金属6月30日的均价为543000元/吨,与其去年2024年12月31日的均价489000元/吨相比,今年上半年的涨幅为11.04%。而对比镨钕金属2025年上半年的日均价529559.83元/吨与2024年上半年的日均价472183.76元/吨可以看出,其今年上半年日均价同比上涨了12.15%。

》点击查看SMM稀土现货价格 》订购查看SMM金属现货历史价格走势 8月28日,镨钕金属价格稳定在74.5-75万元/吨。当前,稀土市场的价格整体保持稳定。在氧化镨钕市场中,随着金属企业低价采购活动的结束,询单量有所下降,实际成交情况也相应减弱。尽管高价成交困难,但生产企业的报价依然坚挺,使得氧化镨钕价格稳定运行。对于镨钕金属市场,头部金属企业的支撑态度促使市场价格继续保持稳定。同时,磁材大厂的采购招标也为镨钕金属价格提供需求支撑。然而,磁材企业的采购意愿一般,导致市场询单较为冷清。总体来看,在下游磁材企业采购意愿较弱的情况下,稀土市场询盘冷清,实际成交量有限,整体价格趋于稳定。预计短期内,受制于现有的市场成交状况,稀土产品的价格将继续保持稳定趋势。

此外,二级市场方面,中科磁业8月28日股价出现下跌,截至28日收盘,中科磁业跌1.01%,报72.57元/股。 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至