|

SMM8月28日讯: 鼎通科技等多家企业中报业绩出色;5G 通信网络推进深度覆盖,其基站建设及相关配套设施升级,增加了对高速连接线缆、高速连接器等的需求;AI算力需求的爆发式增长带动数据中心建设扩张,也提升了铜缆需求;半导体板块火热等也带动铜缆高速连接概念出现大幅飙升,截至8月28日收盘,铜缆高速连接概念大涨5.44%,个股方面:奕东电子、鼎通科技涨停,长芯博创、胜蓝股份、华丰科技、太辰光、兆龙互联等涨幅居前。

消息面 【中天科技:224G发泡FEP高速铜缆正在研发中 预计四季度量产】中天科技在投资者互动平台表示,公司已实现112G高速铜缆量产,可以满足数据中心高密度互联及人工智能算力集群低延迟传输的迫切需求。224G发泡FEP高速铜缆正在研发中,预计四季度量产,为未来超高速数据传输场景筑牢坚实的技术根基。 【胜蓝股份上半年归母净利润8401万元 同比增长58.1%】8月27日,胜蓝股份公布2025年半年报,公司营业收入为7.74亿元,同比上升29.0%;归母净利润为8401万元,同比上升58.1%;扣非归母净利润为8305万元,同比上升58.9%。公司在其2025年半年报中表示,公司主营业务未发生重大变化。公司专注于电子连接器及精密零组件的研发、生产及销售,主要产品包括消费类电子连接器、新能源汽车连接器、数据通讯类连接器等。报告期内,公司积极推进降本增效工作,并加大市场开拓力度,持续优化客户和产品结构。 【弘信电子:公司目前不涉及铜缆高速连接方面的技术储备和业务】弘信电子8月22日在互动平台回答投资者提问时表示,公司目前不涉及铜缆高速连接方面的技术储备和业务。 【金利华电:公司没有产品应用于铜缆高速连接领域】有投资者在投资者互动平台提问:你好,请问公司产品有没有应用到铜缆高速链接?有没有高速链接技术?金利华电8月14日在投资者互动平台表示,公司主要产品为高压、超高压、特高压,交流、直流输电线路上用于绝缘和悬挂导线用的玻璃绝缘子,没有产品应用于铜缆高速连接领域。 【鼎通科技:2025年半年度净利润约1.15亿元,同比增加134.06%】鼎通科技7月30日晚间发布半年度业绩报告称,2025年上半年营业收入约7.85亿元,同比增加73.51%;归属于上市公司股东的净利润约1.15亿元,同比增加134.06%;基本每股收益0.83元,同比增加130.56%。 【铜冠铜箔:上半年净利同比扭亏为盈 高端HVLP铜箔产量已超去年全年水平】铜冠铜箔8月16日披露2025年半年度报告显示:2025年上半年,公司实现营业总收入29.97亿元,同比增长44.80%;归母净利润3495.4万元,同比扭亏。对于营业收入增加的原因,铜冠铜箔表示:主要是新产能释放,销售增加所致。2025年上半年铜箔行业供过于求的供需结构尚未改变,叠加美国关税政策的不确定性和市场铜价的剧烈波动,铜箔市场整体环境仍然艰难,铜箔生产企业经营形势依然严峻。但伴随人工智能在全球范围的高速发展,作为AI服务器基材的HVLP铜箔需求旺盛,并保持持续增长态势,锂电池铜箔的竞争焦点也转向4.5μm、5μm等高附加值产品。在此背景下,公司积极调整产品结构,优化市场策略,发挥高端铜箔领域先行者的优势地位,大力开拓高端市场,坚持以高端路线引领公司发展。今年上半年,公司完成铜箔产量35,078吨,其中5μm及以下锂电铜箔产量实现稳步增长,高频高速基板用铜箔呈现供不应求态势,其产量占PCB铜箔总产量的比例已突破30%。高端HVLP铜箔产量增速较快,上半年已超越2024年全年产量水平。此外,铜冠铜箔在其7月17日公布的投资者关系活动记录表中详细介绍了投资者关心的HVLP铜箔的问题:HVLP铜箔也就是极低轮廓铜箔,表面粗糙度极低,具备出色的信号传输性能、低损耗特性以及极高的稳定性,是极低损耗高频高速电路基板的专用核心材料,能在在5G通信和AI领域广泛应用。公司始终坚持创新驱动发展,较早立项研发HVLP铜箔,攻克关键核心技术,打破海外技术封锁,有效替代进口产品。该产品的生产技术及产品质量均达到国际先进、国内领先水平。目前该产品已成功进入多家头部CCL厂商供应链,订单饱满,公司具备1-4代HVLP铜箔生产能力,目前以2代产品出货为主。》点击查看详情 电子电路铜箔终端需求表现出两极分化 高端服务器等产品订单高增

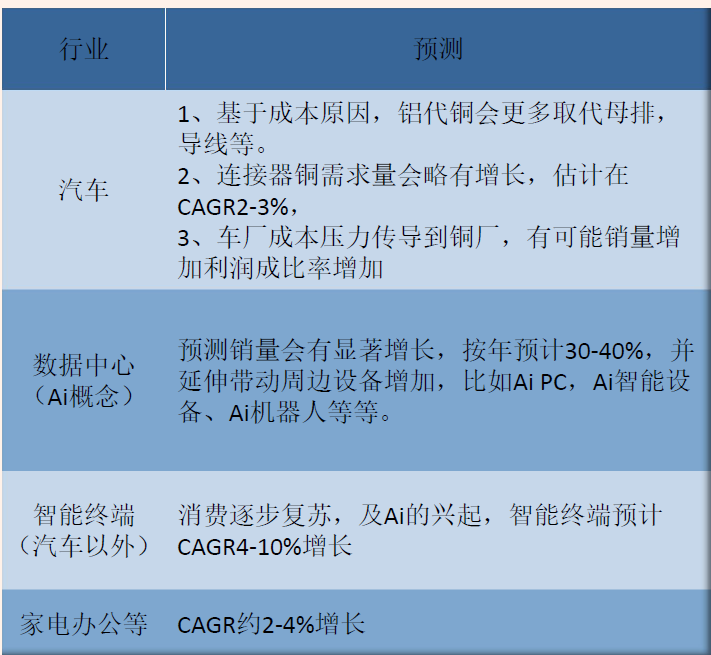

》点击查看SMM金属产业链数据终端 据SMM调研,7月中国铜箔企业77.28%的开工率再创年内新高,环比上升2.50个百分点,同比上升11.00个百分点。具体到不同领域,电子电路铜箔的开工率环比微降,同比则出现比较明显的增加,电子电路铜箔终端需求表现出两极分化,传统3C电子产品行业进入淡季,订单有所减少。而高端服务器等产品订单表现高增长。预计电子电路铜箔8月开工率同比继续上升。》点击查看详情 各方声音 中金公司研报表示,AI服务器电源是下一个千亿元市场,根据测算市场规模有望于2025E-2027E快速提升,模组/芯片市场规模CAGR预计为110%/67%,核心受益环节集中在PSU、PDU、BBU及DC-DC(PDB+VRM)等器件。随着GaN/SiC渗透、800V HVDC+SST架构落地及智能电源管理普及,龙头厂商市占率与业绩有望提升,二线厂商或承接溢出订单。 华安证券8月26日的研报指出:人工智能应用的爆发式增长,持续驱动全球数据中心建设与网络架构的代际升级,AI算力需求从训练向推理侧加速扩散,推动了数据中心高速互联需求激增,224G铜缆连接、800G光模块已进入规模化部署阶段,448G铜缆连接、1.6T光模块乃至更高速率的高速互联技术演进路径亦愈发清晰。 深圳市连接器行业协会先进基础材料应用研究中心执行主任周明亮在由上海有色网信息科技股份有限公司(SMM)、上海有色网金属交易中心和山东爱思信息科技有限公司主办,江西铜业股份有限公司、鹰潭陆港控股有限公司主赞,山东恒邦冶炼股份有限公司特邀协办,新煌集团、中条山有色金属集团有限公司协办的CCIE-2025SMM(第二十届)铜业大会暨铜产业博览会——铜管棒加工产业发展论坛上,对“连接器用铜合金材料发展趋势”这一主题进行分享时表示:5G通信和数据中心等数字基础设施的快速发展,显著提升了对连接器的需求,特别是那些能够满足高速数据传输和严格信号完整性要求的高性能连接器。预计2025年全球连接器市场规模将达到1000亿美元,其中数字基础设施是连接器的主要应用领域之一,总占比达30%左右。数字基础设施领域对铜合金材料的应用量预计将达到约100万吨,铜合金材料在数字基础设施领域的应用将持续扩大。其对连接器行业各主要行业增长进行了预测(2026F):

国金证券8月10日发布研报称,给予铜冠铜箔买入评级。评级理由主要包括:1)AI时代,低表面粗糙度HVLP铜箔需求;2)国产HVLP领跑者,卡位优势明显、扩产迎需求高增;3)SLP对应载体铜箔,国产替代空间广阔。风险提示:HVLP铜箔行业扩产节奏偏快的风险;下游AI需求不及预期;传统PCB 铜箔业务盈利能力继续下滑的风险;锂电铜箔业务持续拖累的风险;限售股解禁风险。 山西证券研报认为:对于资本市场而言,山西证券认为卫星互联网板块接下来至少面临着三个方面的催化剂和投资机会。1.1下一代天地一体低轨星座设计方案已基本成熟,地面5G产业链参与者将加速过渡深度受益。1.2随着国网等低轨星座试商用临近,地面基建等环节将加速放量。2、AMDHelios机柜设计更新:全面对标Rubin NVL144的超节点机柜。根据Semianalysis 《AMDAdvancing AI:MI350X和MI400 UALoE72、MI500UAL256》分析,Mi400系列将使用UALINK over Ethernet用于Scaleup网络,这个网络将基于Tomahawk6交换芯片。Mi400 Helios机柜预计将集成72枚Mi400GPU,按照每颗Scaleup带宽1800GB/s对标Rubin 144,将需要10000根以上224G铜缆和对应的高密度背板连接器(或也有overpass跳线需求在Switch tray)。而Scaleout网络方面,Mi400设计带宽为300GB/s每GPU,这意味着每颗GPU或配置3颗800G高速网卡,仅服务器连接一层交换机就需要6个800G光模块或3个DAC/AEC铜缆。网络带宽的倍增和超节点设计的加入是我们在2026-2027的GPU和ASIC服务器设计中看到的共同点,这意味着高速铜缆和光模块还将持续处于供需两旺的上升周期中。 西部证券:高速铜缆主要应用于数据中心内部服务器与交换机之间、交换机与交换机之间等短距离互联传输场景,与传统技术相比,铜缆方案不仅有助于提升数据传输速度和可靠性,还在散热效率、信号传输及成本方面有显著的优势。 光大证券:在新一轮AI数据中心加速爆发以及科技巨头引领的背景下,铜缆高速连接技术有望凭借低成本高速传输等独特优势,有望在全球数据中心市场迎来更广阔的发展空间。可关注相关材料供应商、设备生产商、系统集成服务商等产业链各环节的机遇。 华福证券表示,AI的催化将驱动有源铜缆应用比例持续增长,市场机构预计有源铜缆芯片市场规模将从2023年1亿美元增长至2027年超过10亿美元,复合增速达到70%以上。 广发证券研报指出,随着自研ASIC比例提升,AEC(有源铜缆)需求快速起量。2025年随北美云厂商需求提升,市场空间有望到达20亿美金。2026年国内市场接力,海外市场继续随GPU自研而渗透率提升,市场空间仍有望继续高速提升。 推荐阅读: 》锂电领域终端需求强劲 铜箔行业开工率再创年内新高【SMM分析】 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至