|

在由SMM主办的2025(第十四届)SMM硅业峰会上,SMM工业硅分析师 陆敏萍围绕“2025年工业硅供需概况及展望”的话题展开分享。她表示,2025年工业硅市场面临产能过剩与价格探底双重挤压,在二季度~三季度呈现持续去库的局面,但四季度或呈现小幅供应过剩的态势,后续其价格走势还需关注基本面、现货流通性、供给侧改革等相关政策,宏观及相关品种如焦煤、多晶硅对工业硅价格走势影响力也开始趋于强势。

工业硅供应格局 工业硅供应分析 价格:8月中旬硅价同比下跌19% 今年内现货最大跌幅超3000元/吨

》点击查看SMM硅产品现货报价 据SMM现货报价显示,年初工业硅的价格对比目前的年内价格最低点,最大跌幅高达3000元/吨,今年3~5月份,因市场情绪低迷,叠加焦煤期货下跌刺激,以及硅煤现货下跌,市场“累积矛盾”爆发,工业硅现货+期货价格连续下跌。硅现货最低跌到8000元/吨下方,跌历史新低。 不过在6月中旬-7月,随着基本面转好+政策驱动,硅现货快速反弹超2000元/吨。供应端北方减产+“反内卷”政策,多晶硅及焦煤期货大幅上涨带动硅价快速反弹。 进入8月份,市场积极情绪有所回落,工业硅现货价格小幅向下回调,后维持横盘震荡态势。主因基本面表现偏好,价格底部支撑偏强。 2025年1-8月中国工业硅产量同比减少20% 全年预计产量超400万吨 工业硅市场环境: 产能:截至2025年7月末,中国工业硅产能在926万吨(按照一年12月,按投产产能计),同比增加14%。7月份工业硅产量在33.8万吨,产能利用率在44%左右。 产量:2025年1-8月份工业硅产量(不含97及再生)预计在257.8万吨,同比减少20%。2025年全年产量预计在405万吨附近,同比减少17%。 供需格局重塑:新进玩家规模实力与技术能力兼备 行业集中度加速提升 中国工业硅企业数量达200余家,2025年7月在产硅企数量70家左右(基地级),较去年减少近一半。 新进玩家规模实力与技术能力兼备,行业集中度加速提升。根据2025年1-7月分产量数据,头部前六硅企产能占比达46%,产量占比达73%。工业硅行业整合加速,头部效应愈发凸显。 滞后扩张遇上周期低谷 工业硅产能出清道阻且长 2022年-2024年每年新增产能在50万吨上下,3年累计工业硅新增产能在158万吨。 2025年工业硅建成待投的产能超115万吨,此外,还有部分未计入的产能仍在建设当中。工业硅产能扩张周期尚未结束。 2025年预计实际落地投产产能预计在56万吨左右(按设计公告产能计)。新建炉型以33000KVA为主。 “能耗红线” 能否推进工业硅产能出清与行业重塑 截至2025年7月,根据产能占比,33000KVA炉型占比在44%,12500KVA及以下占比33%。按照炉数占比,33000KVA数量占比在27%,12500KVA及以下占比51%。 曾投入过生产的33000KVA炉子数量在200台左右。另有部分炉子建成未投,预计总共建成33000KVA炉子数量超230台。 根据GB21347-2023版国家标准,对工业硅和镁单位产品能源消耗限额进行了要求。工业硅单位产品综合能耗包括:主要生产系统能耗、辅助生产系统能耗和附属生产系统能耗,扣除生产过程中回收利用并外供的二次能源量,不包括生活用能、批准的基建项目用能。 分地区供应:主产区工业硅月度供应变化 云南:市场化交易电价,保山电价通常略低于德宏州及怒江。从往年电价看,保山丰水期最低电价可在0.28元/千瓦时附近。德宏州丰水期电价在0.35元/千瓦时附近。2025年6-7月云南产量在5.7万吨,同比减少61%。1-7月累计产量占全国比重仅6%。

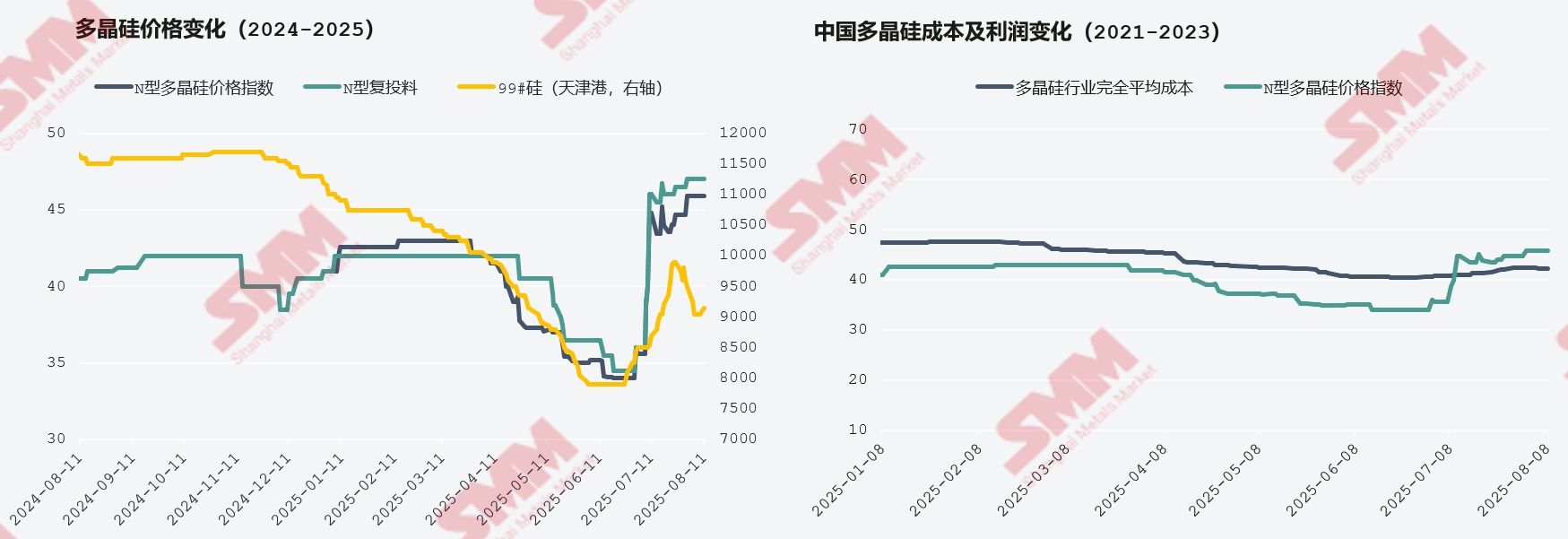

四川:四川水电差异各个县市电价差价较大,且因水电及大网电用量比例不同差异较大。丰水期四川在产硅企平均电价在0.28-0.32元左右。2025年6-7月四川产量在8.5万吨,同比减少31%。(若不算新产能,同比减60%)1-7月累计产量占全国比重仅6%。 分地区供应:主产区工业硅月度供应变化 新疆:新疆工业硅产能占全国比重在38%,7月份月度产量占比在44%,1-7月份累计产量占比54%。 内蒙古:内蒙古工业硅产能占全国比重在在10%,7月份月度产量占比在13%。1-7月份累计产量占比14%。 甘肃+青海+宁夏:三地工业硅产能占全国比重在11%,7月份月度产量占比在15%,1-7月份累计产量占比18%。 库存:4-8月份工业硅行业库存表现去库趋势 中间环节库存比例高关注现货流通性 SMM社会库存:SMM统计8月21日工业硅主要地区社会库存共计54.3万吨,较年内高点减少6.5万吨(注:该库存统计口径不包含内蒙古、甘肃、宁夏等地)。仓单库存:根据广期所数据,8月21日仓单库存为51166手25.6万吨,较年内高点减少9.7万吨。 行业库存:行业库存总体高位,但较年初库存有所下降,尤其厂库库存下降明显。库存矛盾由上游环节向中游环节转移。根据供需,2025年一季度行业理论库存累库,4-8月份持续去库,四季度需求变量关注多晶硅行业开工率变化。 工业硅下游三大板块需求分析 出口:2025年1-7月工业硅累计出口量同比减少1% 2025年1-7月工业硅累计出口量在41.47万吨,同比减少1%。2025年7月份单月出口量增至7.4万吨,为2022年以来单月最高。 2025年1-7月出口数据跟去年同期相比印度、日本出口量同比增长最多,累计增量在2.1万吨和1.7万吨。阿联酋、马来西亚、巴林、泰国同比累计减量最多,均在1万吨以上。 多晶硅:2025年1-8月排产预期同比减少37% 全年对工业硅需求预期同比减少27% 据SMM数据显示,2025年1-8月中国多晶硅排产在80.9万吨,同比减少37%。2025年全年对工业硅需求量预计或在150-155万吨,同比下降27%左右。 产能方面,据SMM了解,截至2025年7月,多晶硅年产能在294万吨,产能同比增幅在9%,较去年大幅降低。活跃生产企业总产能约为150-170万吨左右,多晶硅总体开工率为50%。 多晶硅:供给侧改革价格跳涨 多晶硅企业利润修复 关注价格向终端传导情况 2025年多晶硅价格经历了显著波动。根据SMM了解,1月至2月期间,由于年末终端备货需求增加,加之部分上游企业减产以及下游买家积极采购的影响,多晶硅库存下降,价格随之反弹。然而到了3月和4月份,随着抢装潮逐渐消退及市场对未来前景的担忧加剧,从电池片到硅片的价格开始下滑,多晶硅价格跟跌。

进入6月至7月,行业自律取得进展,企业不得低于成本价销售,促使多晶硅价格迅速上涨,现货市场价格涨幅超过40%,扭转了此前行业的亏损状况。 尽管如此,在光伏产业链上游环节成本上升之后,目前向下游传导仍面临较大的阻力,终端市场的接受意愿不佳,因此后续还需密切关注整个产业链的价格传导情况。 多晶硅:1-2季度平衡呈现连续去库态势 三季度供应增加行业转向累库 目前多晶硅生产企业厂库库存在25万吨左右,下游拉晶厂原料库存在18万吨左右。 2025年8-9月因多晶硅价格上涨+川滇丰水期电价下降,硅料排产大幅增加,对工业硅需求支撑增加。2025年11-12月电力成本的增加,行业过剩压力以及可能发生的的行业自律要求,叠加年末备货陆续结束带来的需求下降,多晶硅四季度排产有下降预期。 有机硅:2025年1-8月DMC供应量同比基本持平 全年对工业硅消费量预计在135万吨 2025年1-8月国内有机硅DMC产量预计在158.5万吨,较去年同比持平。全年对工业硅消费量预计在135万吨附近,同比保持基本持稳。 产能方面,截止到2025年8月末,国内有机硅单体建成产能在708万吨,较2024年1月份增加134万吨。即今年1-8月份有机硅产能同比增加,但产量维持不变,有机硅单体产能开工率同比下降。 库存方面:截至到2025年7月末,有机硅生产企业聚硅氧烷库存在5.43万吨,环比减少2.4万吨同比减少1.7万吨。 有机硅:有机硅及工业硅价格均下跌 2025年上半年单体企业盈利能力较去年改善

铝合金:硅价单边下行硅铝价差走阔 硅在铝硅合金中成本占比下降 2024年全国ADC12加权平均成本在19776元/吨(含税),较2023年增加6.9%,2025年硅价延续单边下行趋势,在成本中占比较去年下降近2个百分点。 2025年1-6月全国ADC12加权平均成本达到20303元/吨(含税),废铝成本的占比上升0.9个百分点至89.4%,在总成本中的比例再度扩大。2025年上半年行业理论利润仅位于百元内。 铝合金: 对工业硅需求量维持增加 再生铝合金:2025年1-2月春节假期导致开工率骤降,3月假期结束叠加季节性需求回暖,开工率大幅回升10.5个百分点至43.9%,但仍同比下滑4.4%。4-6月终端订单走弱,行业开工率下行。 全年再生铝合金开工率同比下降,因产能基数变大,总量环比保持增加。 原生铝合金:2025年排产预计同比增加6.7%。 铝合金:2025年上半年再生铝新增项目跃升 实际放量较少 等待后续建设及投产落地 据SMM了解,2025年上半年国内新增再生铝产能共计331万吨,其中新增再生铸造铝合金产能约91万吨,新增再生变形铝合金产能约240万吨,但多处于环评或新开工阶段,实际新投产能较低,随着项目的逐步完工和投产,后续再生铝市场的供应量有望继续大幅增加。对工业硅需求量维持增长势头。 工业硅供需结构及展望 工业硅消费结构:多晶硅消费同比回落 有机硅和铝硅合金需求支撑稳固 SMM对2018年到2025年中国硅的消费结构进行预测,SMM预计,2025年下游各环节消费占比分别是多晶硅34%、有机硅30%、铝硅合金16%、出口16%。其中多晶硅消费占比较去年下降8个百分点,有机硅消费占比增加3个百分点,铝硅合金消费占比增加3个百分点。 工业硅产能过剩与价格探底双重挤压 关注政策面的突发影响 从中国硅月度供需平衡的预测来看,SMM预计,2025年9~12月,国内硅月度平衡将呈现供应小幅过剩的局面,后续还需关注以下几点: 供应端:头部大厂及下游配套的工业硅产能供应占比提高。因此中小规模硅企的减产对总供应量的影响有限。主要关注头部企业及一体化配套企业开工变化。 需求端:下游多晶硅及有机硅需求消费占比大,有机硅开工率相对稳定,重点关注多晶硅板块消费情况。库存:目前行业库存较年初减少。中间环节库存水平高,生产企业及下游企业原料库存水平正常偏低。价格:基本面关注现货流通性、及供给侧改革等相关政策,宏观及相关品种如焦煤、多晶硅对工业硅价格走势影响力趋强。 SMM团队:分析研究团队+咨询团队+营销团队整合全产业链资源

》点击查看2025(第十四届)SMM硅业峰会专题报道 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至