|

SMM 8月28日讯:半导体板块在经历昨日的冲高回落之后,8月28日早间开盘之后又再度迅速拉升,午后涨幅明显回落,但在临近日间收盘之际,半导体板块再度活跃,收盘指数涨4.09%,在一众行业板块中排名前列。

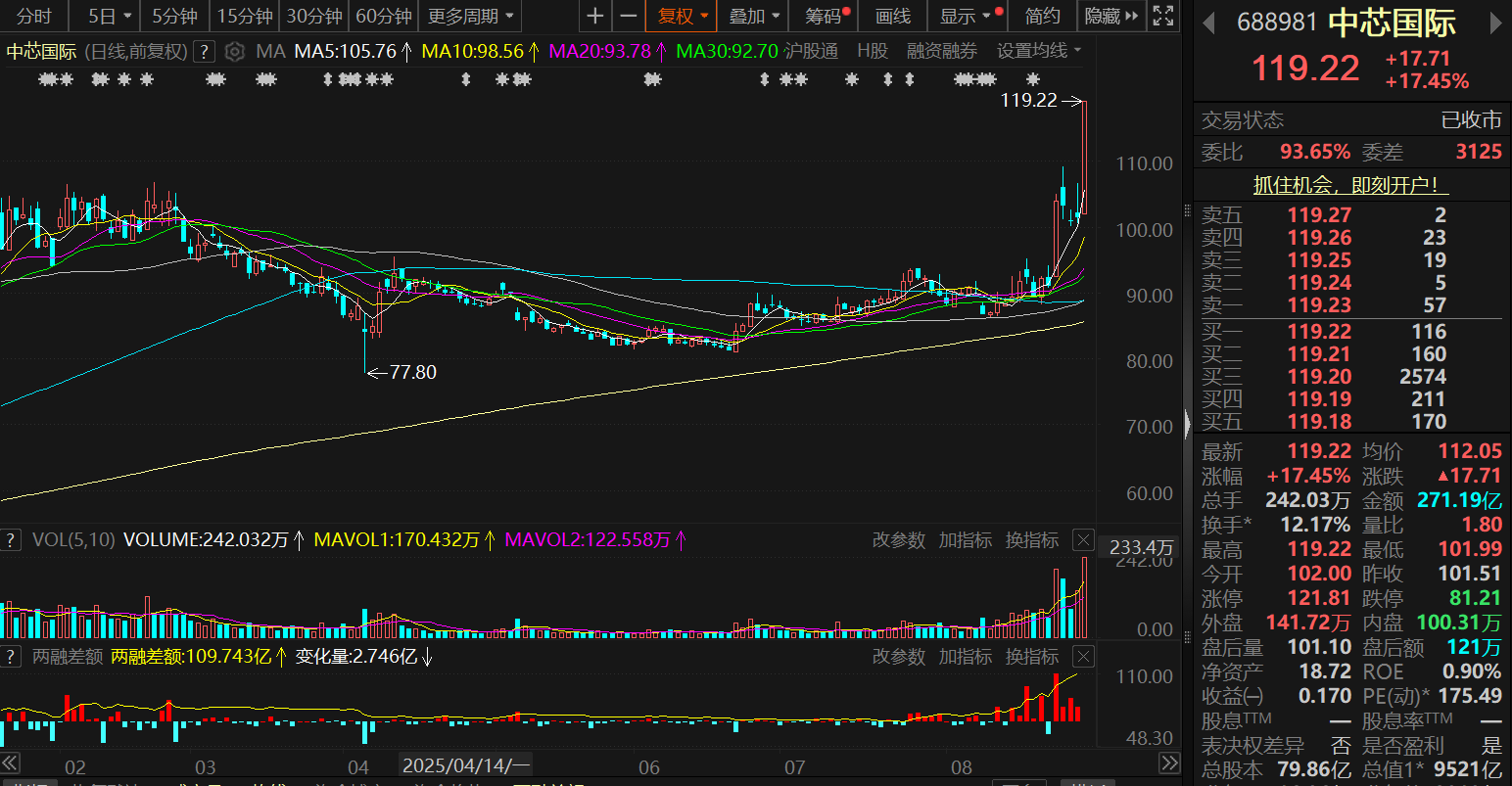

消息面上,据中国半导体协会数据,2027年我国半导体第三方实验室检测分析市场空间有望达到180亿元-200亿元,在半导体行业整体技术快速迭代的发展过程中,半导体检测分析的需求增速将超过半导体行业整体市场增速。半导体行业整体景气度的提升,显著地推升半导体检测分析需求的爆发。 且据TrendForce预测,2025年中国AI服务器市场中英伟达、AMD等外采芯片比例将从2024年的63%降至42%,本土芯片供应商占比则有望提升至40%,国产替代已成大势。 此外,根据Counterpoint Research最新报告,全球半导体营收将从2024年到2030年几近翻番,规模超过1万亿美元。短期关键驱动来自生成式AI在云端与部分端侧设备的基础设施建设。长期来看,从企业与消费应用中的代理式AI走向物理智能,在未来十年推动自主机器人与车辆发展。基础设施的大部分价值将在更长周期内由AI价值链中的应用与API进一步释放。 天风证券指出,半导体、国产算力及自主可控等领域仍将是未来的长期趋势。在中美围绕AI算力芯片的贸易政策持续存在不确定性的背景下,预计国内大模型开发企业与互联网平台将逐步提高国产芯片的采购与使用规模。相应的国产芯片供应商及其配套产业链企业有望迎来发展机遇,代工封测方向建议关注中芯国际、华虹等。其表示,综合来看2025年,全球半导体增长延续乐观增长走势,2025年AI驱动下游增长。同时,政策对供应链中断与重构风险持续升级,国产化持续推进。 值得一提的是,在8月21日,DeepSeek-V3.1正式发布,并提及DeepSeek-V3.1使用了UE8M0 FP8 Scale的参数精度,DeepSeek表示新精度格式针对即将发布的下一代国产芯片设计,表明未来基于DeepSeek模型的训练与推理有望更多应用国产AI芯片,助力国产算力生态加速建设,头部国产开源模型对国产芯片的支持有望推动国产算力生态加速落地。 首创证券指出,DeepSeek-V3.1针对即将发布的下一代国产芯片设计的UE8M0 FP8,有望强化国产大模型和国产芯片的适配,使得国产AI算力芯片实现从“能用”到“好用”的跃升,加快国产算力芯片的导入和放量。 华泰证券也表示,Deepseek官方发布DeepSeek-V3.1版本,采用UE8M0 FP8精度参数,能效高、动态范围大、能避免信息损失。该精度参数是针对即将发布的下一代国产芯片设计,国产软硬件协同成果显著,国内互联网厂商资本开支增长叠加海外GPU供应受阻背景下,国产算力的基础设施需求有望维持高景气,建议关注国产算力及其配套产业链(光模块、AIDC、交换机、铜连接等)。 政策面上,8月26日,国务院发布《关于深入实施“人工智能+”行动的意见》。其中提出,强化政策法规保障。健全国有资本投资人工智能领域考核评价和风险监管等制度。加大人工智能领域金融和财政支持力度,发展壮大长期资本、耐心资本、战略资本,完善风险分担和投资退出机制,充分发挥财政资金、政府采购等政策作用。完善人工智能法律法规、伦理准则等,推进人工智能健康发展相关立法工作。优化人工智能相关安全评估和备案管理制度。 其还提到,到2027年新一代智能终端、智能体等应用普及率超70%;强化智能算力统筹;推动智能终端“万物智联”,大力发展智能网联汽车、人工智能手机和电脑、智能机器人、智能家居、智能穿戴等新一代智能终端。 半导体个股方面,中芯国际收盘大涨17.45%,股价最高触及119.22元/股,刷新其股价上市以来的历史新高。公司此前在其2025年二季度业绩说明会上表示,二季度,公司整体实现销售收入22.09亿美元,环比下降1.7%。其中,平均销售单价环比下降6.4%,而销售片数环比增长4.3%至239万片折合八英寸标准逻辑晶圆,主要是因为在国内外政策变化的影响下,渠道加紧备货、补库存,公司也积极配合客户保证出货,这样的情况一直持续到了三季度。

二季度,公司毛利率为20.4%,环比下降2.1个百分点,主要原因是生产波动性、产品组合变化等因素带来的平均销售单价下降;产能利用率92.5%,环比增长了2.9个百分点,其中8英寸、12英寸产能利用率都得到了进一步的提升。截至二季度末,公司折合8英寸标准逻辑月产能增加至99.1万片。 根据一、二季度未经审核的财务数据,中芯国际上半年销售收入为44.56亿美元,较去年同期增长22.0%;毛利率21.4%,较去年同期提升了7.6个百分点;上半年资本开支合计33.01亿美元。 三季度,公司给出的收入指引为环比增长5%到7%,其中,出货数量和平均销售单价都预计上升;毛利率指引为18%到20%,与二季度指引相比持平,主要是因为产出增加抵消了折旧上升带来的影响。 四季度是行业传统淡季,前三季度公司配合提拉出货,客户已经建立了一定库存。虽然客户信心还是很强,但四季度急单和提拉出货的情况会相对变缓,所以现在对中芯国际而言,四季度还不是看的非常清楚。公司正在广泛收集客户的反馈,进行评估。但原本公司担心的关税政策是否硬着陆、市场刺激和急建库存是否透支了未来的需求、以及大宗商品需求是否在新关税引起的价格上涨后衰退,这些并没有发生,至少在当下还没有发生。此外,由于公司目前的整体产能需求仍是供不应求的状态,因此接下来变缓的量并不会对公司的产能利用率产生明显的影响。整体而言,中芯国际表示,在外部环境无重大变化的前提下,公司全年的目标依然是超过可比同业的平均值。 而前几个交易日股价接连创新高,并一度在昨日股价短暂超越A股“一哥”贵州茅台的寒武纪- U,在今日半导体板块拉涨的背景下再度大涨,盘中最高一度触及1595.88元/吨,收盘以15.73%的涨幅报1587.91元/股,再度超越茅台,坐稳A股“一哥”的宝座。

寒武纪此前发布2025年上半年业绩报告,公告显示,公司上半年总计营收28.81亿元,同比暴增4347.82%;归属于上市公司股东的净利润10.38亿元,上年同期亏损5.3亿元,同比扭亏为盈。寒武纪在公告中表示,2025 年上半年,人工智能算力需求持续增长,公司凭借人工智能芯片产品的核心优势,持续深化与大模型、互联网等前沿领域头部企业的技术合作。公司凭借卓越的产品适配能力和开放合作的务实态度,以技术合作促进应用落地,以应用落地拓展市场规模,营业收入实现了显著增长。 民生证券对寒武纪-U评价称,公司司国产 AI 芯片龙头,积极研发新一代智能处理器微架构和指令集,推动智能芯片及加速卡在互联网、运营商、金融、能源等多个重点行业持续落地。预计公司 2025-2027 年归母净利润为 19.93/35.61/50.50 亿元,对应 PE 分别为 288X、161X、114X,维持“推荐”评级。 而半导体行业需求旺盛,也表现在了不少相关企业的业绩报中,8月27日晚间,胜科纳米发布上市后首份半年报。2025年上半年公司实现营业收入2.39亿元,同比增长29.03%;归属于上市公司股东的净利润3337万元,同比增长11.48%。提及其业绩上涨的原因,胜科纳米表示,报告期内营收增长主要系下游半导体分析市场需求旺盛,公司积极拓展新客户资源且公司分析产能较上年同期进一步扩充,推动了业务及收入规模大幅增长。 公开资料显示,胜科纳米主要从事半导体第三方检测分析服务,为半导体产业链客户提供失效分析、材料分析、可靠性分析等,被喻为“芯片全科医院”。 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至