|

在由SMM主办的2025(第十四届)SMM硅业峰会上,中国新能源电力投融资联盟秘书长 彭澎围绕“电力市场新规则下,高耗能企业机遇到来”的话题展开分享。

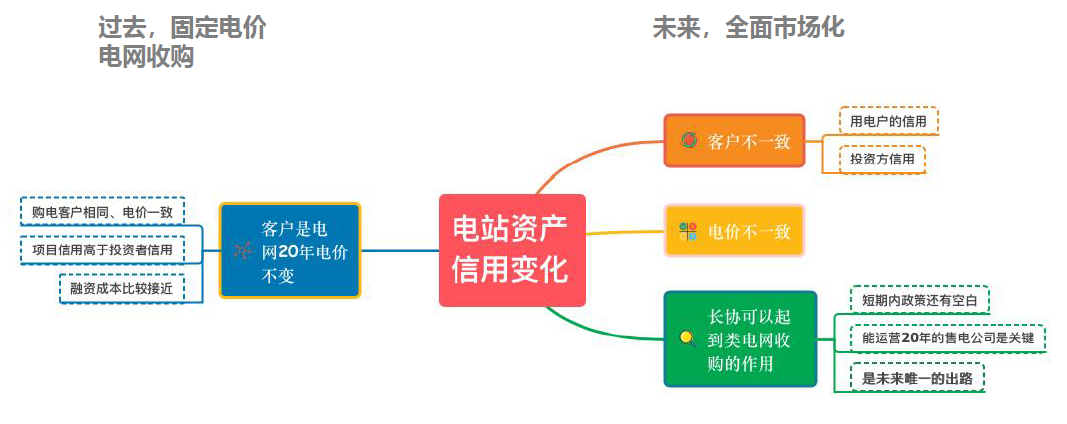

当前电力市场现状 电力供需关系发生根本性转变 从供应偏紧,到全面宽松;从以火电为主,到绿电优先; 从涨电价为主,到降电价为主;从单一供电模式,到多种模式并存。 2020 年至 2025 年,我国西北地区电力装机经历了爆发式增长和结构性变革,新能源装机规模和占比均实现跨越式提升,成为全国能源转型的核心引擎。 2020 年:西北五省(陕西、甘肃、宁夏、青海、新疆)电力总装机约3.2 亿千瓦,占全国 14.5%,其中新能源装机 1.2 亿千瓦,占比 37.5%。 2025 年:总装机突破7 亿千瓦(预计达 7.2 亿千瓦),占全国近 20%,五年复合增长率超 17%。新能源装机达4.5 亿千瓦,占比 62.5%,较2020 年提升 25 个百分点。 分省格局:新疆、甘肃、青海三足鼎立 1. 新疆:新能源第一大省 2025年 :总装机达2.01 亿千瓦(全国第五),新能源占比55.7%(风电 4952 万 + 光伏 6286 万),成为全球最大省级新能源基地。南疆巴州、哈密等地建成多个千万千瓦级风光基地,特高压外送能力提升至 2500 万千瓦。 新疆未来前景可期,新疆电网将形成“内供七环网、外送五通道”格局。7月13日,我国目前最大的750千伏输电环网,历经十五年建设的新疆环塔里木盆地750千伏输电环网工程(以下简称“环塔工程”)也正式“合龙”,进入投运倒计时。 2. 甘肃:风光电与储能协同发展 2025年6月底:甘肃省电源总装机容量达10976.48万千瓦,其中,新能源装机突破7200万千瓦,装机占比65.64%,新能源装机主体地位进一步凸显。甘肃电力外送电量331.5亿千瓦时,同比增长34.6%。配套新型储能超 600 万千瓦,光热发电超 60 万千瓦,形成 “风光热储” 一体化格局。河西走廊风光基地外送能力突破 3000 万千瓦。 7月11日,甘肃电网新能源单日发电量达4.62亿千瓦时,首次突破4亿千瓦时大关,占当日全省总发电量7.72亿千瓦时的59.8%。当天,单日外送电量达2.94亿千瓦时。 3. 青海:清洁能源标杆 2020 年:总装机 4030 万千瓦,清洁能源占比 90.3%(水电1193 万 + 光伏 1601 万 + 风电 843 万)。 2025 年:总装机达7590 万千瓦,清洁能源占比 94.2%,新能源占比 72.6%(光伏 3800 万 + 风电 1713 万)。建成全球最大水光互补电站(共和 100 万千瓦),绿电外送江苏等东部省份超1 亿千瓦时 / 年。 电力市场的价格形成机制复杂 以省内市场为主:省内先尽量平衡; 省内电价基于省内基本条件:煤炭资源情况,风光水资源情况; 省间余缺互济:建立省间电力市场; 省内电价在逐渐受省外影响:特别是线路资源还是增加。 西部地区并不意味着电价更低

政府的目标:降低能源成本 能源价格牵扯很多 01. 电力与油气不同; 02. 油气价格跟随国际市场; 03. 很多行业改革,越改价格越高; 04. 电价却很难上涨。 三个政策交替作用: 分布式开发建设: 定义, 什么项目能算分布式项目( 绿电直连有关); 136号文: 定义, 能有什么样的电价; 绿证政策: 定义, 绿色权益能拿到多少。 局面:能源供给侧和消费侧的改革 政策释放快速且剧烈

时代的痕迹 2010-2020 补贴时代 1. 央国企在新能源方面并不积极; 2. 项目分配大部分由北京决定; 3. 市场需求小,地方政府没有以此招标,扩产较理性。 2021-2024 平价时代 1. 央国企疯了一样抢项目 2.地方政府发现新能源是肥肉 3.以此来招商 4.产能急速扩张 5.后续余震不断 2025以后 市场时代 1.审批制会长期存在 2. 差价合约 3.项目开发和运营难度成倍增加 4.投资企业需要适应 2025后市场时代 审批制会长期存在:无补贴时代,项目也不是想建就建,未来一样,zf不希望市场大幅波动,希望装机每年平稳增长; 差价合约:差价合约也是过渡手段,2028年,新能源稳定供电成本击穿目前电价后,形势还会变化; 项目开发和运营难度成倍增加:之前重开发,轻运营。电价没有区别的情况下,开发主要是靠找人; 投资企业需要适应:建立新的运营平台+人员培训。

深度分析项目所在地的电力市场

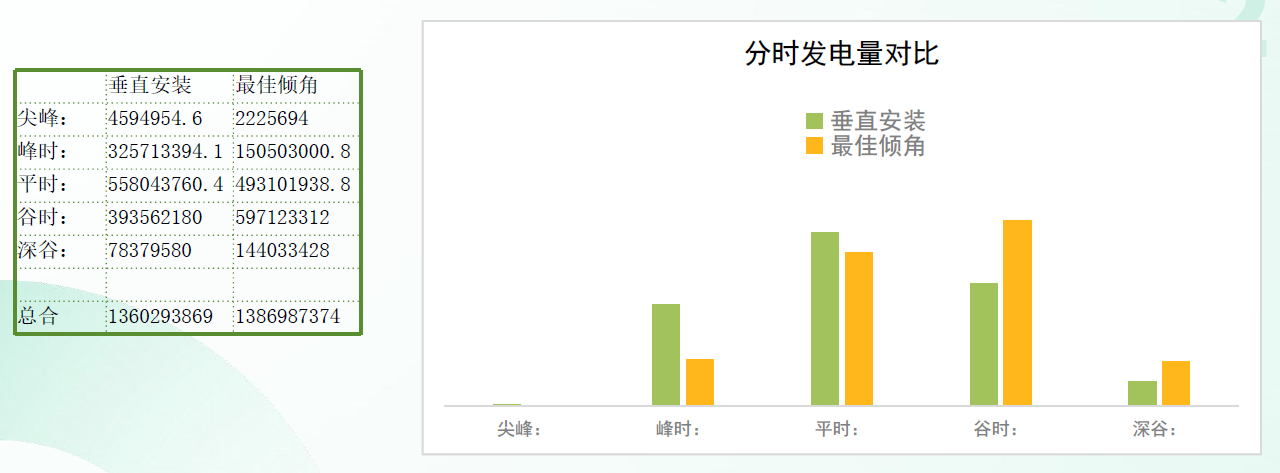

深度分析项目所在地的电力市场 未来主要是以省为单位的电力市场建设 分析各省的装机结构:未来装机的增长情况,严重影响供需关系,需端的用电其实更好预测; 项目运营:加强报价能力,主动配储将会出现,这部分储能可以安装在发电侧,尽量抓取晚高峰的电价; 项目开发:需求大的省份仍然是第一选择,不要害怕负电价,涨跌永远是对称的。 新电价机制下,怎么卖电是关键 分布式难以参与机制电量: 1. 自消纳比例想办法提升; 2. 用电时间段,转移到高电价时间段; 3. 挖掘用户的灵活性。 各省目前完成可再生能源消纳压力并不大,部分省份可以不设置机制电量: 蒙东已经宣布2025年不设置机制电量;多个省份达到30%之后不再新增。 2026年可再生能源消纳到30%的省份达到7个。 山东电力市场:每年100亿级别的差额补足 量大,价低:老项目多、发电小时数高、调整曲线是未来趋势。 2024年山东光伏现货市场均价0.169元/千瓦时,风电是0.267元/千瓦时。如果全部补到山东标杆电价,2024年山东光伏装机7613 表面因为机制电价补助很高,这里面确实偷换了逻辑,就是如果没有这些新能源,山东还是用火电,还是要出标杆电价的钱。 新能源发展模式改变 新模式对用电侧非常有利 过去电费差距很小,未来电费差距很大 用电户通过电费,形成差异化的优势。 目前现货价格与零售价格之间有价差 几个省份的系统服务费 、 政府性附加费 、 上网环节线损 , 加起来在0 . 0 4 - 0 . 0 6 元/ kwh , 并没有市场上想象的那么高 , 输配电价如果再有0 . 1 5 元/ kwh的话 , 山东的深谷 、 广东的低谷 , 都是0.2 - 0.3 元/ kwh , 是能够跟0 电价或者低电价对应的 。 但是甘肃 、 蒙西都对应不上, 低电价时间段电价普遍仍然是0 . 3 - 0 . 5 元/ kwh 。 在这种情况下 , 用电户建自备风光电厂的想法将越来越强。 发电侧、用电侧结合,提高消纳能力 虚拟电厂: 无论是源网荷储,还是绿电直连,都需要虚拟电厂模式,来调节。 分布式电源是发动机; 分布式储能+用户侧灵活性是调节阀 垂直无积灰 无积灰,无积雪 ►无积灰损失,发电量年可少损失3~10%; ►无积雪损失,另积雪反射率提高,发电量可提升15%以上; 北欧、加拿大等地区为例,每年大于4个月的雪季,60%以上时间有积雪,发电量损失20%以上。 垂直安装投资回报更高:新疆为例

垂直组件安装方案限发电量情况:首年全年限电天数为278天,合计限发损失电量约为11402.6692万kWh。 增量配网新玩家,改变电力交易秩序

重点: 1. 增量配网内可以消纳分布式光伏; 2. AI可以更精细的管理工商业用户及充电桩这些用电设施; 空调用电持续拉高电网峰谷差,是当前深圳市虚拟电厂调控的重心 • 2023 年深圳市公共建筑空调负荷占全社会用电负荷比约 32%,总空调负荷占比可达 40%-50%,这也导致电力系统的负荷峰值往往与空调负荷峰值高度吻合。 • 截至 2024 年 6 月,深圳市机动车保有量约为 426.3 万辆,其中新能源汽车达 108 万辆,占全市机动车保有量约 25%。最高充电负荷超 1300 兆瓦,占深圳市最大负荷的比例超 6%。 用户侧灵活性--供冷供热 1、移峰填谷—降低运行费用 可充分利用谷电、弃电,调节系统运行策略,谷电、弃电蓄能、峰电释能,降低运行成本; 2、电网调峰—源·网·荷·储 同步电网辅助及分布式能源调配通过优化自身用电行为或时序、间接地改善电力系统的运行特性,为电网消纳高比例绿电、可再生能源等进行兼容、提供灵活便捷服务,同时给分布式绿电能、热回收等提供完整的服务; 3、为系统提质增效—稳定机组运行效率,提升系统综合能效 通过人工智能云平台控制技术,在低负荷或极端外部环境条件下,实现热/冷量的灵活蓄放,进行对设备能量的容纳或补充,使机组在整个运行周期内都处于高效生产状态,大幅提升系统、设备的运行效率及稳定性。 市场机遇 从能耗双控转为碳排双控 01.将逐步放开对高耗能企业的限制 特别是高耗能企业对绿电消纳有帮助的情况下 允许系统具备一定的冗余 单靠绿色无法大面积推广 高耗能企业对策 既要绿,又便宜: 1. 自建电站: 自投或者合资; 2. 售电结合: 中期内,电价下行趋势,售电有机会; 3. 自建配网 绿电直连、源网荷储。 融资计划 未来重资产以直接融资为主 1. 上市公司 2. Reits 3. RWA 资产估值变化 未来光伏的资产更加细分

》点击查看2025(第十四届)SMM硅业峰会专题报道 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至