|

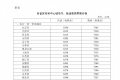

近几年蛋鸡存栏量逐步攀升,鸡蛋供应基数持续增加,当对外销售路径承压、需求提升不易情况下,压力则会反向作用于供应内部,引起饲养品种转变、大小码价差缩减等养殖端的破局。 目前来看,养殖单位补栏谨慎,出栏积极性提升,去产能拐点或即将出现,后期供应端对鸡蛋价格的压力或存缓解可能。但基于供应基数较大,因此预计今年三四季度鸡蛋价格水平仍将低于往年同期。 供应仍处上升周期,鸡蛋市场“量增价减” 根据数据分析,鸡蛋月均价与产蛋鸡存栏量具有中度负相关关系。从2019-2025年产蛋鸡存栏量趋势变化来看,目前存栏量处在新周期的上升阶段,因此随着鸡蛋供应压力逐步加码,鸡蛋价格震荡走低。截至8月22日,7月、8月鸡蛋月均价分别为2.89元/斤、3.04元/斤,同比跌幅分别为33.41%、36%。  后期来看,随着单斤鸡蛋利润亏损周期拉长,后市产能拐点或出现,供应压力或小幅缓解。 进入2025年,单斤鸡蛋的饲料成本呈现低位反弹趋势,较去年成本降低1.63%,养殖单位成本压力不大,但年内鸡蛋价格走低,导致单斤鸡蛋利润多呈亏损状态,即使三季度需求迎来旺季,也仍未扭转养殖亏损局面,养殖单位亏损周期拉长。 卓创资讯监测显示,截至8月22日单斤鸡蛋月均饲料成本3.04元,环比增幅0.33%,同比增幅1.33%;单斤鸡蛋的利润为-0.20元,较上月增加0.13元,同比降低1.75元。 养殖亏损周期拉长,养殖单位延淘、换羽积极性或降低。当前饲养日龄在450天以上的养殖单位,为锁定利润,多有计划在中元节、中秋节淘汰,同时养殖单位对新增产能或保持理性,后市或逐步进入去产阶段。 根据蛋鸡养殖周期及鸡苗补栏情况,结合当前老母鸡出栏日龄500天左右进行推算,8月份以后鸡蛋供应或出现降低趋势。其中8-12月待淘适龄老母鸡数量呈高位先降后增的趋势,而8-11月进入开产期的蛋鸡也有望在增至高位后转为减少,这导致8月以后产蛋鸡存栏量或进入去产周期,供应端对鸡蛋价格的压制程度或逐步减小,尤其是小码鸡蛋供应逐步减少。在不考虑需求前提下,10月份开始小码鸡蛋或与大码鸡蛋的价差或出现正向修复,对大码鸡蛋价格形成拉动作用。 但是,考虑到近几年规模企业增加,养殖基数增加,行业去产能速度或较为缓慢,即便8月份以后存栏量存在逐步下滑预期,但供应总量仍处高位。因此,产能降低的幅度对三季度中后期的鸡蛋价格仍难形成实质性支撑。 (文章来源:新华财经) |

昨天 23:48

昨天 23:47

昨天 23:47

昨天 23:46

昨天 23:45

在海南自由贸易港封关运作的关键节点,12月22日16时6分,哈萨克斯坦斯卡特航空执飞的

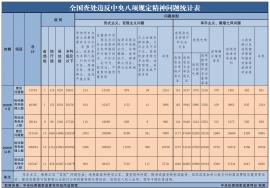

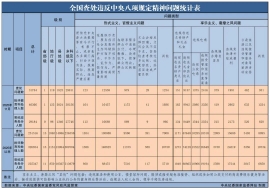

央视网消息:12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精

央视网消息:近期国际市场油价波动运行,根据12月22日的前10个工作日平均价格与上次调

12月22日,A股量价齐升,创业板指在科技股带动下涨逾2%,成交额仍低于1.9万亿元,近30

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

临近年末,市民们的投资储蓄需求增加,但是部分市民发现,市场上的中长期存款产品有所

截至今日(12月22日)收盘,上证指数报收3917.36点,上涨0.69%;深证成指收于13332.73

通信行业主力资金净流入57.14亿元。A股三大指数今日(12月22日)集体走强,行业板块多

光通信、贵金属板块持续火爆。新易盛股价再创新高今日(12月22日),新易盛盘中创下46