|

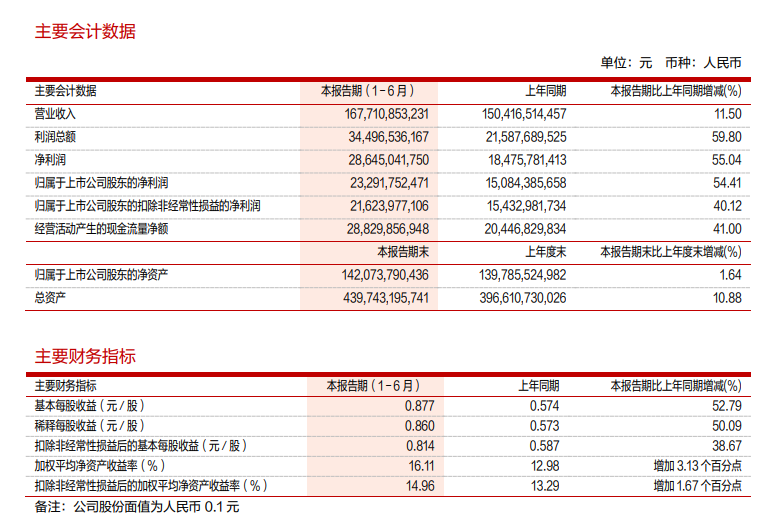

紫金矿业8月26日发布的2025年半年报显示:上半年,面对地缘政治和资源民族主义的挑战及全球市场的不确定性,公司持续贯彻落实“提质、控本、增效”工作总方针和“奋发有为、改革创新、高度适配、控制风险”基本原则,统筹施策,靶向发力,主营矿产品产量稳步提升,资源储量持续培厚,重点项目建设有序推进,主要经济指标表现亮眼,成功收购藏格矿业控制权并实现平稳过渡,境外黄金板块分拆上市高效推进,为2028年实现“绿色高技术一流国际矿业集团”目标有力蓄势赋能。 业绩指标再创新高 主营矿产品产量稳步提升,公司实现矿产铜57万吨,同比增长9%;矿产金41吨,同比增长16%,矿产银224吨,同比增长6%;矿产锌(铅)20万吨,当量碳酸锂7,315吨。得益于量价齐升及成本优化,公司整体矿产品毛利率同比增加3个百分点至60.23%。 主要经济指标再创新高,公司实现利润总额345亿元,同比增长60%,净利润286亿元,同比增长55%,归母净利润233亿元,同比增长54%,扣非后归母净利润216亿元,同比增长40%,单季归母净利润跃升至百亿级别;经营活动产生的现金流量净额288亿元,同比增长41%,现金流充裕稳定;期末资产总额4,397亿元,归母净资产1,421亿元,分别较期初增长11%、2%,资产规模持续增长。 综合实力排名高位再进阶,公司位居2025年《福布斯》全球上市公司榜单第251位,居其中上榜的全球黄金企业第1位、全球金属矿业企业第4位;位居2025年《财富》世界500强第365位,净资产收益率(ROE)居其中上榜的中国企业第4位、全球金属矿业企业第1位。

资源基础不断夯实 公司坚持矿产资源勘查、并购双轮驱动,报告期,公司权益口径资源量较年初新增铜资源量204.9万吨,储量132.2万吨;新增金资源量88.8吨,金储量34.5吨;新增当量碳酸锂资源量83.4万吨,储量35.8万吨。公司自主找矿勘探成果丰硕,旗下塞尔维亚玛格铜金矿、澳大利亚诺顿金田、福建紫金山铜金矿矿区勘查,苏里南罗斯贝尔金矿、哥伦比亚武里蒂卡金矿补勘等取得明显成效;其中,紫金山矿区东北矿段完成评审备案,累计探获铜资源量133万吨、钼资源量9万吨,为近20年来福建省探获的最大斑岩型铜钼矿。公司成功中标沙特成矿区带地勘项目,实现中东地区绿地勘查业务布局。公司创单笔最大投资纪录完成对A股上市矿企藏格矿业的控制权收购,新增战略性矿产钾资源储量,进一步培厚公司铜、锂金属资源储量,显著提升巨龙铜矿的控股比例;连续斩获海外世界级在产黄金矿山,完成加纳阿基姆金矿交割,完成哈萨克斯坦Raygorodok金矿收购协议签署,实现在西非和中亚地区重要战略性布局。公司积极运用经济地质理论,紫金黄金国际拟上市资产由八座位于南美、中亚、非洲和大洋洲的世界级大型黄金矿山组成,根据上市申请文件显示,随着黄金价格上涨,通过项目技术经济重新评价,前述黄金矿山资源储量有望实现大幅提升,目前相关合资格人技术报告正在编制。 发展动能持续增强 一批重点增量项目西藏巨龙铜矿二期、塞尔维亚佩吉铜矿下部带、黑龙江多宝山铜山铜矿建设和圭亚那奥罗拉金矿技改等取得关键进展;刚果(金)卡莫阿铜矿配套的非洲最大铜冶炼厂进入设备调试期,达产后将年产阳极铜50万吨;西藏朱诺铜矿全面开工建设;安徽沙坪沟钼矿获得环评批复,项目交割工作加快推进,开发条件日趋成熟;锂资源项目按预期建设或投产,崩落法采矿等重点项目扎实推进,新能源新材料项目加快抢占技术高地。公司全面推广运用“矿石流五环归一”矿业工程模式,形成强大的全球比较竞争优势;同时主动拥抱变革,持续构建具有紫金特色的新质生产力。公司高度重视自主科研与数智技术运用,研发的震旦三维激电、磁通门无人机航磁、高精度井中三分量磁测等入选国家自然资源部发布的首批找矿装备推广清单;加速将数字信息系统和人工智能嵌入矿业场景,积极推进全球化运营管理体系数字信息系统建设,未来将进一步探索“紫金+AI”应用空间。 ESG底色全球铺展;资本产业有力协同。 具体来看: ►铜 报告期,公司矿山产铜 566,853 吨,同比增长 9.3%(上年同期:518,570 吨);冶炼产铜 380,464 吨,同比 减少 2.8%(上年同期:391,515 吨)。铜业务销售收入占报告期内营业收入的 27.8%(抵销后),毛利占集团 毛利的 38.5%。报告期内,刚果(金)卡莫阿-卡库拉铜矿的卡库拉矿段接连发生多次矿震,致使卡库拉矿段东 区大面积被淹,井下采矿作业暂停,恢复时间尚不确定;受本次淹井事件影响,该项目全年产量计划将从 52-58 万吨下调为 37-42 万吨,公司 2025 年矿产铜权益产量将相应减少 4.4-9.3 万吨,预计对公司全年矿产铜产量 不会带来重要影响。

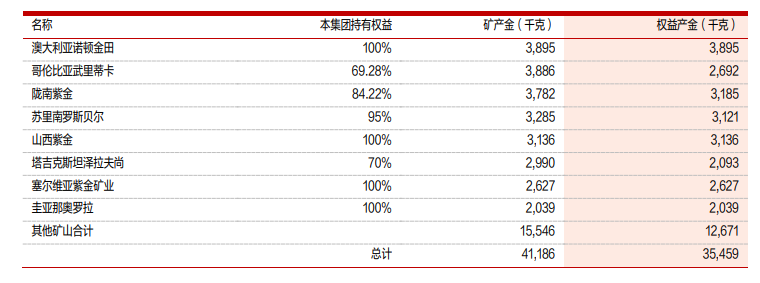

►金 报告期,公司矿山产金 41,186 千克(1,324,171 盎司),同比上升 16.3%(上年同期:35,406 千克)。冶炼 加工及贸易金 97,349 千克(3,129,826 盎司),同比下降 14.5%(上年同期:113,849 千克)。黄金业务销售收入占报告期内营业收入的 49.1%(抵销后),得益于黄金价格大幅度上涨,毛利占集团毛利的 38.6%。(1 盎司=31.1035 克)

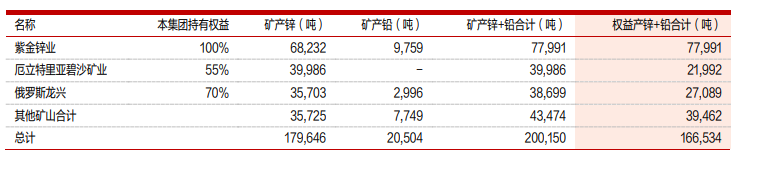

►锌(铅) 报告期,公司矿山产锌精矿含锌 179,646 吨、矿产铅精矿含铅 20,504 吨。冶炼生产锌锭 204,133 吨,同比上 升 13.0%(上年同期:180,612 吨)。锌(铅)业务销售收入占报告期内营业收入的 3.5%(抵销后),毛利占 集团毛利的 2.1%。

►白银 报告期,公司矿山产银 223,559 千克,同比增长 6.3%(上年同期:210,252 千克);冶炼副产银 277,451 千 克,同比下降 2.0%(上年同期:283,074 千克)。白银业务销售收入占报告期内营业收入的 1.3%(抵销后), 毛利占集团毛利的 2.1%。 ►锂 报告期,全球碳酸锂市场继续低迷,公司放缓矿山的建设和投产进度,不以完成年初设定的锂产品产量计划为目 标,进一步开展技改降本等措施,夯实成本基础。公司矿山产当量碳酸锂 7,315 吨,同比增长 2961%(上年同期:239 吨)。碳酸锂业务销售收入占报告期内营业收入的 0.2%(抵销后),毛利占集团毛利的 0.2%。 ►铁、钼、钨、钴、硫酸等 报告期,公司生产铁精矿 139 万吨,同比上升 58.0%(上年同期:88 万吨)。公司矿山产钼 5,879 吨、钨 2,137 吨、钴 30 吨。公司铜、锌及金冶炼副产硫酸 192 万吨,同比上升 3.2%(上年同期:186 万吨)。铁、钼、钨、 钴、硫酸等其他产品销售收入占报告期内营业收入的 18.1%(抵销后),产品毛利占集团毛利的 18.5%。 ►清洁能源发电 报告期,可再生(新)能源发电量 4.85 亿度,同比增长 73%,其中,光伏发电 3.65 亿度。 对于行业格局和趋势,紫金矿业半年报显示: 全球政治经济的诸多不确定性风险叠加,刺激主要矿业公司着力构建“护城河”,日渐激烈的行业兼并使优质矿业资产稀缺性进一步凸显。清洁能源转型和人工智能等战略性新兴产业快速发展,以及国内产业结构调整催生对矿产资源原料的新需求,进一步重构全球矿产资源格局。黄金成为市场避险和应对通货膨胀的主要出口,其价值受到多重加持,正在得到重新评估。铜作为“未来金属”在清洁能源转型进程中地位日益突出。锂产能过剩局面短期难有改观,需耐心等待产能出清。传统工业金属已越过工业化进程需求顶点,价格继续承压。 铜:美国铜进口关税政策落地预期,叠加全球非美交易所库存低位,短期内贸易流向重塑可能引发市场波动,铜价延续宽幅震荡格局。中国新能源转型及基建投资需求韧性持续形成支撑,叠加精铜长期结构性供应缺口,铜价基本面支撑依然稳固。金:全球贸易不确定性延续、地缘政治紧张局势及美元疲软态势将强化市场对黄金配置需求。央行购金需求维持高位,叠加下半年美联储降息预期升温,黄金资产吸引力进一步提升。锌:下半年锌市将步入贸易紧张与政策不确定性交织的宏观局面。需求端,关税阴云笼罩下,需求前景弱化,传统消费动能减弱,新兴领域增速亦放缓。供应端,全球锌矿有限恢复支撑加工费上行,精炼锌生产则内外分化,表现为国内炼厂利润修复驱动产能释放,海外则面临盈利压力下的减产风险。综合来看,锌锭将维持紧平衡态势,价格短期承压,全年中枢预计下移。锂:上半年锂价已跌至6万以下,将导致部分产能项目减产或延期,不排除供应端预期扰动加剧,引发下半年锂价高波动调整。全球锂行业需求仍平稳增长,供需基本面暂未出现反转信号,仍需时间来实现过剩出清。 紫金矿业在其2024年年报中介绍了2025年公司主要矿产品产量计划:矿产铜115万吨,矿产金85吨,矿产锌(铅)44万吨,当量碳酸锂4万吨,矿产银450吨,矿产钼1万吨。鉴于市场环境复杂多变,本计划为指导性指标,存在不确定性,不构成对产量实现的承诺,公司有权根据情况变化,对本计划作出相应调整,敬请广大投资者关注风险。 美银证券7月28日发布研报称,将紫金矿业今年的净利预测下调2%,惟将2026和2027年的预测上调1%和5%。因此,该行将公司H股目标价由23港元上调至26港元,而A股则由23元人民币升至26元人民币,重申“买入”评级。 中邮证券7月17日研报指出:铜金量价齐升,支撑业绩高增;拟分拆子公司港股上市,估值有望提升;收购RG金矿,全球化布局更进一步:若RG金矿顺利交割,将显著提升紫金黄金国际的资产规模、盈利水平及全球行业地位,助力紫金黄金国际在国际资本市场的上市发行工作。随着金价中枢稳健上移,铜价高位震荡,公司铜金产销量稳中有升。公司若成功分拆黄金子公司于港交所上市,有望重塑黄金业务估值。综上,维持“买入”评级。风险提示:金铜价格超预期下跌,收购方案仍存在不确定性、分拆上市预案仍具有不确定性等。 此外,紫金矿业8月1日发布公告,公司旗下加纳Akyem金矿获悉,加纳议会已审议并追认其于2024年9月获得加纳国土与自然资源部批准的东部、西部的采矿租约,有效期分别至2037年1月18日、2030 年1月18日。阿基姆金矿全部资源、储量及生产设施均在东部采矿租约范围内。根据公司与原业主 Newmont Corporation 签署的《股份收购协议》,本次交易总价10亿美元,分两期支付。公司已于2025年7月31日向Newmont Corporation付清剩余1亿美元。 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至