|

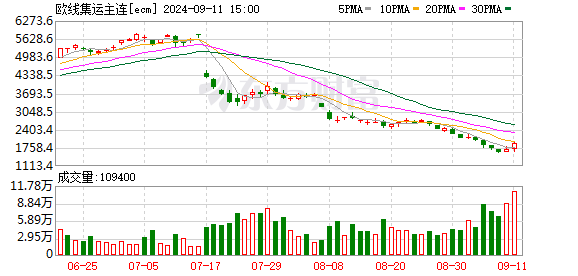

8月下旬,欧线集运市场整体维持弱势表现。从期货市场表现看,8月26日,主力合约EC2510收跌2.76%至1318.9点;从标的指数表现看,8月25日,上海航交所公布的SCFIS欧线指数持续回落,最新一期录得1990.20点,环比下跌8.7%。随着各大班轮公司持续下调即期市场报价,集运期货合约的估值水平也随之回落。 “8月下旬开始,欧线集运市场逐步从7月的旺季表现切换至淡季节奏,现货运价持续下行,从7月末最高报价3380美元/FEU跌至目前的2160美元/FEU,周均下跌120美元/FEU。”海通期货研究所航运组负责人雷悦向期货日报记者表示,市场的交易重心转移至现货运价下方,主要博弈其下跌速率和底部位置,以评估淡季属性的主力合约EC2510的中性估值。 从货量角度来看,今年的季节性趋势和去年的节奏大致相同:7月末至8月末,船司前期积累的滚囤货基本消化完毕,揽货压力逐步显现,船司步入降价揽货的阶段,并在8月下旬展开较为激烈的价格战,降价负循环逐步形成。 进入9月,集运市场将逐步进入淡季时间窗口,货量边际转弱,同时运力仍将维持相对高位。船司一方面将放开前期长协客户的订舱限制,积极刺激长协订舱量,另一方面也将积极调降现货报价,提升现货市场的揽货竞争力。 从供需表现来看,方正中期高级海运和宏观分析师陈臻表示,在供应方面,9—10月舱位供给充沛:9月已定和待定周度舱位规模分别达到28.4万TEU和1万TEU,10月已定和待定周度舱位规模分别达到26.3万TEU和2.5万TEU;在需求方面,市场逐步从旺季向淡季转变,虽然9月下旬或出现国庆中秋长假前的发运小高潮,但是班轮公司更有可能为了长假提前囤货,挺价难度较大。 在现货运价方面,雷悦表示,目前9月上旬运价均值跌至2160美元/FEU,其中双子星联盟报价均值为1920美元/FEU,OA联盟报价均值为2230美元/FEU,PA联盟报价均值为2170美元/FEU,MSC的现货报价为2352美元/FEU。对比7月末3380美元/FEU的高位,现货运价已经累计下跌逾1200美元/FEU。 陈臻表示,当前现货市场报价中枢在2100~2200美元/FEU。随着Gemini联盟报价跌至1900美元/FEU,将引发其他联盟继续降价以确保装载率。8月26日,主力合约EC2510的收盘点位在1318.9点,折合运价1950~2000美元/FEU,期现基差并不高,因此期市还有继续回调的空间。 “由于现货运价依然处于下行趋势,因此短期内期货盘面缺乏上行驱动。”雷悦表示,潜在的止跌或者短期的震荡整理更多来自估值端的支撑,比如当前主力合约EC2510合约已经计入部分预期跌幅,因此利空的向下驱动也相对有限。 雷悦认为,从整体趋势来看,欧线集运期货盘面偏弱震荡的形态仍将持续一段时间,直至基本面出现边际的企稳信号,比如船公司的国庆空班计划、现货运价的降幅收窄等。 从不同的合约来看,雷悦认为近月合约依然锚定现货基本面进行交易定价,因此EC2510需密切关注运价的变化趋势、船司运力调整和装载情况;远月合约在常规淡旺季定价的基础上部分计入潜在的复航预期,因此2026年合约相比2025年合约有一定的贴水,地缘事件变化依然是远月合约的核心影响因素。另外,“中美关税”也是重要的影响因素之一:实质性的税率调整将影响美线货量,继而外溢至包括欧线在内的其他航线。 (文章来源:期货日报) |

昨天 23:48

昨天 23:47

昨天 23:47

昨天 23:46

昨天 23:45

在海南自由贸易港封关运作的关键节点,12月22日16时6分,哈萨克斯坦斯卡特航空执飞的

央视网消息:12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精

央视网消息:近期国际市场油价波动运行,根据12月22日的前10个工作日平均价格与上次调

12月22日,A股量价齐升,创业板指在科技股带动下涨逾2%,成交额仍低于1.9万亿元,近30

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

临近年末,市民们的投资储蓄需求增加,但是部分市民发现,市场上的中长期存款产品有所

截至今日(12月22日)收盘,上证指数报收3917.36点,上涨0.69%;深证成指收于13332.73

通信行业主力资金净流入57.14亿元。A股三大指数今日(12月22日)集体走强,行业板块多

光通信、贵金属板块持续火爆。新易盛股价再创新高今日(12月22日),新易盛盘中创下46