|

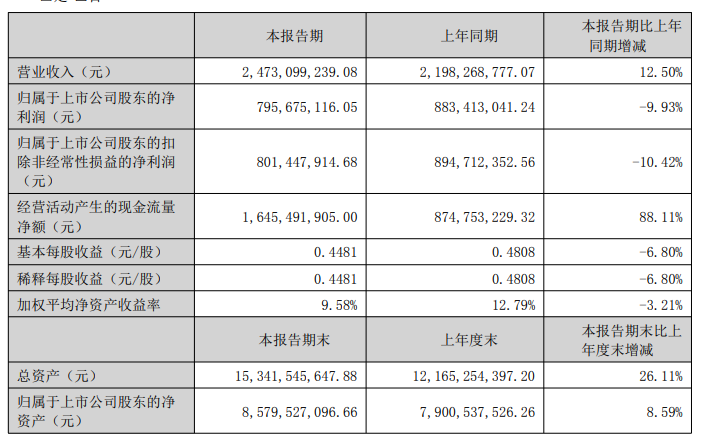

兴业银锡8月25日晚间发布2025年半年度报告显示,公司的主营业务为有色金属及贵金属采选与冶炼。上市公司自身为控股型公司,不从事采矿生产业务。截至本报告披露日,公司下属20 家子公司(包括一级子公司和二级子公司,不包括三级子公司),主要分为五大板块,分别为采掘板块、冶炼板块、投资板块、贸易板块、研发板块。子公司银漫矿业、乾金达矿业、融冠矿业、锡林矿业、荣邦矿业、锐能矿业、博盛矿业、唐河矿业、亿通矿业、云南锡贵、宇邦矿业、大西洋锡业 12 家公司为矿业公司,主要从事有色金属及贵金属的勘探、采选和销售等业务;子公司双源有色主营业务为铅冶炼、贵金属回收和销售(双源有色目前处于关停状态)。子公司海南基金主要从事股权投资管理业务;子公司兴业黄金(香港)主要从事金属及矿业贸易和企业并购,拓展海外市场,并购海外优质矿产资源等业务;子公司海南国贸、天津国贸主要从事有色金属矿产品销售及采购部分原材料业务;子公司兴业瑞金主要开展探矿、采选、尾矿综合回收利用等工艺的研究、技术研发和改造等业务。西藏锑金和兴智检验目前尚未开展实际业务。 2025 年 1 月,公司成功收购了宇邦矿业 85%股权,根据世界白银协会统计的截至 2023 年底的数据,宇邦矿业单体银矿排名位列亚洲第一位,全球第五位;本次收购进一步强化了公司的资源优势,为公司的可持续发展奠定了资源基础。2025 年 8 月,公司利用子公司兴业黄金(香港)作为投资主体,加大对境外矿产资源的投资力度,成功收购了大西洋锡业 96.04%股权(后续兴业黄金(香港)将对大西洋锡业剩余股权发起强制收购,最终达到100%持股大西洋锡业),本次收购是落实公司“走出去”战略的重要举措。根据《矿产资源储量规模划分标准》(DZ/T 0400-2022),锡矿大型矿山的划分标准为金属储量≥4 万吨。大西洋锡业拥有的 Achmmach 锡矿目前已相当于 5 个大型矿床,公司通过本次整合境外锡矿资源,加大了锡矿的国际化布局,亦为公司发展储备了战略资源。 兴业银锡在其半年报中介绍:公司主要业绩来源于有色金属采选,报告期有色金属采选业务收入占2025年 1-6 月营业收入的 99.28%,而影响采选板块业绩的主要因素包括主要产品的产销量、市场价格以及有色金属及贵金属采选业务的成本。 在对主营业务进行分析时,兴业银锡半年报显示: 2025 年上半年,公司持续聚焦银锡主业精准发力,稳步推进海内外战略资源并购,进一步拓展优质矿产资源储备,同时积极从成本管控、资源开发、探矿增储等方面入手,扎实落实生产经营目标及各项工作任务。 业绩情况:2025 年 1-6 月,公司实现营业收入 247,309.92 万元,较上年同期增加 12.50%;归属于上市公司股东净利润 79,567.51 万元,较上年同期减少9.93%。截至 2025 年 6 月 30 日,公司资产总额 1,534,154.56 万元,归属于上市公司股东的净资产 857,952.71 万元。 此外,对于营业收入增加的原因,兴业银锡在其半年报中表示:报告期公司收购宇邦矿业85%股权并纳入合并报表范围,矿产银产销量同比增长;同时受益于银、锡等主营矿产品市场价格同比上涨所致。

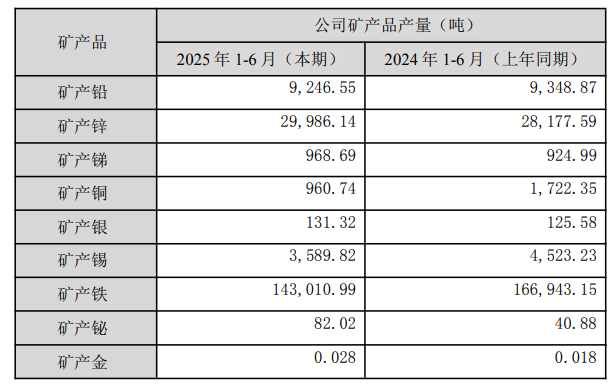

2025 年上半年,归属于上市公司股东净利润较上年同期减少的主要原因: 1、子公司银漫矿业发生“3.9”事故,采区于 3 月9 日停产,4 月16 日复产,停产期间选矿厂加工地表存储原矿,此部分原矿正常生产期间是用来配矿的,因采区停产,无法进行均衡配矿致使锡、银入选品位下降,造成主产品锡、银产量同比下降。 2、子公司宇邦矿业本期业绩亏损,主要原因一是春季复工时间较晚,复工后积极推进采矿工程二期重大设计变更安全设施竣工验收工作,井下产能受限,在此期间,选矿厂加工地表存储原矿,入选品位偏低;二是加快实施采准、切割等为回采做准备的工程施工进度,为后续产能及高品位原矿产量提升做准备,高品位原矿产量偏低;上半年产能未充分释放及加工原矿品位偏低是造成本期亏损的主要原因。 3、子公司融冠矿业本期净利润同比减少,系报告期内开采的矿房不可剔除夹石增加,为确保入选品位,采取的地表抛废的工艺,致使入选同等的矿量较上年需增加采矿量,同时铁精粉产品平均售价同比下降 10.69%。4、子公司乾金达矿业报告期内,选矿厂破碎设备返厂家维修,影响了一个月的生产;同时,为生产接续施工了采矿三期准备工程、加大井下坑道探矿工程、实施通风系统优化工程等,致使掘进量同比大幅增加,生产成本上升。净利润同比减少。 矿产品产量:2025 年 1-6 月,公司生产矿产锡 3,589.82 吨,较上年同比减少 20.64%;矿产银 131.32 吨,较上年同比增长 4.57%;矿产锌29,986.14 吨,较上年同比增长 6.42%;矿产铅 9,246.55 吨,较上年同比减少1.09%;矿产铜960.74 吨,较上年同比减少 44.22%;矿产锑 968.69 吨,较上年同比增长4.72%;矿产铁 14.30 万吨,较上年同比减少 14.34%。矿产铋 82.02 吨,较上年同比增长100.64%,矿产金 0.028 吨,较上年同比增长 55.56%。

营业收入构成:2025 年 1-6 月,公司主营各类矿产品营业收入占公司整体营业收入比重情况如下:矿产锡 76,196.53 万元,占比 30.81%;矿产银86,070.44万元,占比 34.80%;矿产锌 47,769.48 万元,占比 19.32%;矿产铅12,651.26万元,占比 5.12%;矿产铁 8,266.29 万元,占比 3.34%;矿产锑7,184.11 万元,占比 2.90%;矿产铜 4,981.05 万元,占比 2.01%;矿产金1,627.82 万元,占比0.66%。其中,矿产锡、矿产银营业收入合计占比达 65.61%。 兴业银锡在半年报中表示:公司拥有的矿业权矿种多为多金属矿,主要产品为银、锡、铅、锌、铁、铜、锑、金等有色金属、贵金属及黑色金属,目前主要以精粉或混合精粉等产品销售为主。截至目前,公司已经形成了有色金属资源勘查、储备、开发、冶炼以及有色金属贸易等一系列较为完整的产业链条,使公司的抗风险能力和发展潜力进一步得到加强。 有投资者在投资者互动平台提问:银漫二期的产品是不是主要是铅锌银?能理解为二期只产出少量的锡吗?兴业银锡8月22日在投资者互动平台表示,银漫二期未来计划主要处理铜锡矿石,主要产品和目前一期的产品一致。 兴业银锡8月14日公告,截至要约期结束,接受要约的股份为3.91亿股,占ATL总股本比例为96.04%。近日,兴业黄金(香港)已完成接受要约的3.91亿股股份登记变更,完成ATL董事会改选,已实际控制ATL。后续兴业黄金(香港)将对ATL剩余股权发起强制收购,最终达到100%持股ATL。本次交易总投资额约0.98亿澳元,约合人民币4.54亿元。 民生证券点评兴业银锡半年报的研报显示:量价齐升,盈利能力改善。量:公司上半年实现银/锡产量131/3590吨,同比变动+4.57%/-20.64%,实现铅/锌产量9247/29986吨,同比变动-1.09%/+6.42%。价:白银:2025年上半年白银均价8144元/千克,同比增长21%,Q2单季度白银均价8345元/千克,同比增长11%,环比增长5%;锡:2025年上半年锡均价26.2万元/吨,同比增长9.2%,Q2单季度均价26.4万元/吨,同比增长0.3%,环比增长1.1%;铅锌:2025上半年铅/锌均价17040/23312元/吨,同比变动-0.4%/+5%,Q2单季度铅/锌均价16929/22650元/吨,同比降低6%/3%,环比降低1%/6%;利:2025年上半年公司锌/锡/银毛利率46.98%/68.39%/54.66%,同比下降6.13/4.79/12.60pct。影响因素:公司2025上半年归母净利同比下滑,主要系1)银漫矿业发生“3.9”事故、无法进行均衡配矿致使锡、银入选品位下降;2)宇邦矿业春季复工延迟、因工程原因多加工地表原矿致使入选品位偏低;3)融冠矿业开采的矿房不可剔除夹石增加,致使入选同等的矿量较上年需增加采矿量,叠加铁精粉价格下跌;4)乾金达选矿厂破碎设备返厂家维修,同时为生产接续施工采矿三期准备工程,致使掘进量同比大幅增加,生产成本上升。 核心看点:白银龙头,资源雄厚,宇邦布墩银根相继增储:公司2025年收购宇邦矿业后,白银保有储量增至24537吨,占国内总储量34.56%,占全球白银储量4.46%;截至2023年底,公司在白银公司中排名位列亚洲第一位,全球第八位。2025年布墩银根和宇邦先后实现大体量增储,资源实力雄厚;银漫二期建设持续推进:公司银漫二期项目于2025年1月获得立项批复。根据可研,银漫二期属于改扩建项目,建设期约两年,目前银漫一期日处理能力为5000吨,二期项目建成投产后,银漫采选产能将由165万吨/年提升至297万吨/年,进一步增强公司盈利能力;大西洋锡业并购进展顺利:2025年8月,公司成功收购大西洋锡业96.04%股权,后续将对剩余股权发起强制收购,实现完全控股。风险提示:金属价格大幅波动,项目进展不及预期,生产安全风险等。 华鑫证券8月24日发布的有色金属行业周报点评锡时表示:供需两弱格局延续,价格未能摆脱震荡区间。价格方面,国内精炼锡价格为265940元/吨,环比8月15日70元/吨,跌幅为-0.03%。库存方面,上周国内上期所库存为7491吨,环比8月15日-301吨;LME库存为1785吨,环比8月15日+130吨。供需两弱,价格未能摆脱震荡区间。缅甸雨季及复产延迟(推迟至四季度)、国内冶炼厂原料短缺(云南40%锡精矿加工费仅1.1万元/吨),但需求淡季抑制价格反弹。需求方面,下游以刚需采购为主、高价抑制成交、贸易商挺价与下游观望形成拉锯。预计锡价仍以震荡为主。锡:供应偏紧或支撑锡价。维持锡行业“推荐”投资评级。 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至