|

多位经济学家警告,全球发达经济体或正在进入财政主导的时代。分析师表示,这意味着央行独立性遭遇侵蚀,被迫服务于财政压力,而全球性的这种趋势可能推高通胀,引发金融风险,拖累经济增长。 所谓财政主导指的是,财政需求决定货币政策的状态。2008年全球金融危机后,主要国家进行了十数年的财政刺激政策,再加上人口老龄化、国防支出和能源转型补贴,以及新冠疫情,这一系列因素导致多国政府的资产负债率大幅飙升。与此同时,利率正处于多年来的高水平,加剧了偿债负担,导致各国政府希望央行放松货币政策,来应对创纪录的主权债务。 在这些国家中,表现最为突出的无疑是美国。美国总统唐纳德·特朗普自年初再次上台以来不断施压美联储降息以配合其宽松的财政政策,并多次威胁要解雇美联储主席杰罗姆·鲍威尔。上个月他还表示,美联储基准利率应比目前4.25%-4.50%的区间低3个百分点,这样每年可节省1万亿美元的利息成本。 除了发发牢骚,特朗普还将手伸进了美联储。当地时间周一他在社交媒体高调宣布,解除美联储理事丽莎·库克(Lisa Cook)的职务“立即生效”,如果特朗普成功罢免库克,将创下美国历史先例——此前从未有在任美联储理事被总统解职。美国媒体指出,若顺利开除库克,特朗普距离“掌控美联储”将更近一步。美联储理事会有7名理事,特朗普在其第一任期内任命了2位现任理事,并在不久前提名其经济顾问委员会主席斯蒂芬·米兰(Stephen Miran)填补阿德里亚娜·库格勒(Adriana Kugler)提前腾出的第三个席位,如果库克离职,将让特朗普有可能获得四个席位,使其在七人理事会中占据多数。 中金公司分析师张峻栋在研报中表示,无论鲍威尔是否被迫离职或辞职,美联储独立性正在受到挑战。预计特朗普将大概率采取财政主导和金融抑制,货币政策量价配合大财政。 弗吉尼亚大学经济学教授埃里克·利珀表示,通常来说,美联储管理通胀,而国会维持财政纪律。但在财政主导的情景下,这种平衡会发生逆转,通胀由财政政策驱动,而美联储则试图管理债务负担。 其他发达经济体也面临类似问题。在特朗普政府“大重置”经济政策的刺激下,欧洲正加速开启大财政模式。今年3月,欧盟委员会主席乌尔苏拉·冯德莱恩提出了一项“重新武装欧洲”的计划,拟斥资8000亿欧元打造“一个安全而有韧性的欧洲”,该计划获得了欧盟的批准。欧盟经济的“火车头”——德国政府也在3月通过《基本法》修正案,放宽债务上限,允许为国防和基础设施增加支出,并计划设立5000亿欧元特别基金,用于交通、能源、住房等基础设施建设。 位于东亚的日本则是数十年来财政主导地位常态化的典型案例,日本央行长期以来一直实行收益率曲线控制和央行融资债务,为财政刺激铺路。 哈佛大学教授、国际货币基金组织(IMF)前首席经济学家Kenneth Rogoff在接受英国《金融时报》时表示:“我们已经进入了一个财政主导的新时代”。 东方汇理资产管理投资研究院全球宏观研究主管Mahmood Pradhan对界面新闻表示,财政主导在全球性的蔓延可能意味着通胀飙升、债券收益率上行,继而引发被迫的财政调整,最终可能拖累经济增长。“与过去10-15年相比,这几乎必然引发更严重的金融不稳定及相关金融机构风险。”Pradhan说。 从历史经验来看,这种趋势值得警惕。极端的财政主导地位曾引发了20世纪20年代初德国的恶性通货膨胀,以及20世纪80年代末和21世纪初阿根廷的恶性通货膨胀。二战期间及战后不久,美国也曾经历财政主导地位时期,当时美联储被要求维持低利率以支持战争借款。战后持续的通胀压力促使美国财政部与美联储于1951年达成协议,恢复了央行的独立性。最近的例子则发生在土耳其,2022年,在通胀高企的情况下,土耳其总统雷杰普·埃尔多安强行要求央行暴力降息,导致里拉崩盘、引发货币危机。 投资者对发达经济体持续的财政扩张和货币政策可能遭受政治干预深感不安,这种担忧体现在长期国债市场价格走势上。比如,30年期美国国债收益率逼近5%,30年期英国国债收益率徘徊在5.6%附近,为25年来的最高水平。即使在财政保守的德国,30年期借贷成本也自2011年以来首次突破了3%的关口。 根据经济合作与发展组织(OECD)的预计,2025年,该组织38个成员国的主权债务发行将达到创纪录的17万亿美元,比2024年高出1万亿美元。2024年,OECD成员国债务偿还成本占GDP的比例为3.3%,较2021年的2.4%大幅上升,超过国防开支。分国家来看,美国债务利息成本占GDP的比例达到惊人的4.7%,英国为2.9%,德国为1%。 Pradhan对界面新闻称,短期来看,还难以判断美联储会否屈服于财政压力,但是从中期来看,美联储确实将面临维持宽松政策的压力。 “当前受关税政策影响,未来6至12个月通胀将持续高位运行,迫使美联储维持限制性政策立场。待明年美联储新任主席就职后,很可能会采取更宽松的政策立场。”Pradhan说。 对于其他发达经济体,Pradhan表示,虽然他们同样面临债务高企局面,但其财政空间严重受限,债券市场将迫使政府控制财政过度支出,债券收益率上升将推高融资成本,从而倒逼财政审慎。 另一方面,发达国家进入“财政主导、货币配合”的时代对于新兴市场来说可能是一大利好。 Pradhan表示,在传统资产类别中,许多新兴市场资产在此环境下将会更具吸引力。整体来看,这种转变将增强实物资产和大宗商品的吸引力,推动稳定币和加密资产等金融替代品的发展。 张峻栋也表示,特朗普政府“财政主导和金融抑制”的政策组合趋势利空美元,利好金银铜等贵金属,利好美欧顺周期板块如大工业和金融、A股港股科技股、以及受益于全球投资需求的资源品资本品。 |

面对上周五日本央行加息后日元汇率“不升反跳水”的状况,日本政府负责外汇事务的最高

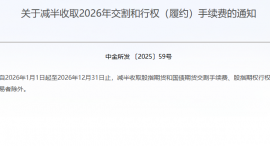

中金所公告,自2026年1月1日起至2026年12月31日止,减半收取股指期货和国债期货交割手

全国知名民企助力湖南高质量发展大会在长沙举行高云龙沈晓明致辞 毛伟明作推介 毛万春

毛万春在湘西州花垣县宣讲调研以产业振兴带动乡村振兴 推动农业绿色转型发展12月21日

海关统计数据在线查询平台公布的数据显示,中国2025年11月铜矿砂及其精矿进口量为2,52

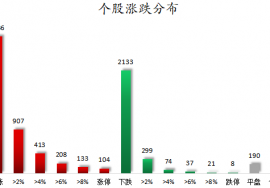

12月22日,上证指数、深证成指、创业板指、科创50指数全天震荡走强,上证指数再度收复

22日,A股整体表现强势,沪指重返3900点上方,创业板指、科创50指数大涨逾2%;港股亦

由于供应增速远超需求增速,今年以来,国内尿素期、现货价格震荡偏弱运行。进入四

关于调整白银期货相关合约交易限额的通知 上期发〔2025〕372号 各有关单位:

每日期货龙虎榜,带你深度了解市场。 市场一览: 周一商品期货综合指数