|

中金公司研报认为,中国猪业已步入新范式:猪价、增长、投资新范式。传统猪周期规律逐步失效,“振幅收敛、长度缩短、波动下降”特征强化,源自后非瘟时代规模化快速提升及固定资产冗余背景下产业分工重塑,近期“反内卷”监管政策调控强化了这一特征。相应地,产业及投资逻辑已变,龙头因内生增长动能、分红能力更强,成长与价值稀缺性均在凸显。 全文如下中金:猪价新范式 — 振幅收敛、长度缩短、波动下降 中金研究 我们提出,中国猪业已步入新范式:猪价、增长、投资新范式。我们认为传统猪周期规律逐步失效,“振幅收敛、长度缩短、波动下降”特征强化,源自后非瘟时代规模化快速提升及固定资产冗余背景下产业分工重塑,近期“反内卷”监管政策调控强化了这一特征。相应地,产业及投资逻辑已变,龙头因内生增长动能、分红能力更强,成长与价值稀缺性均在凸显。 摘要 猪价新范式:振幅收敛、长度缩短、波动下降,传统猪周期规律失效。1)后非瘟时期传统猪价规律不再应验,期货市场多次错判。能繁存栏不再与10个月后的猪价拐点相对应;期货市场对4Q23/3Q24/1Q25等猪价预测偏离达4/4/2元/公斤。2)新范式特征不断强化。振幅收敛:2018-2024年三轮猪价快速上涨的最大涨幅分别为314%/148%/58%;长度缩短:2006-2021年期间猪周期长度较为规律,均约4年,2021年以来猪周期长度多为1-2年;波动下降:波动较非瘟前阶段性加大,但非瘟后已逐年下降。 猪价新范式由何而来?规模化提升叠加猪场产能相对冗余,产业分工重塑。1)振幅收敛源自规模化率提升。规模企业周期下行时以“融资+利润”对冲亏损,产能具备韧性;周期上行时,猪企优先凭借利润修复资产负债表,而非用于扩产。2)长度缩短源自猪场产能冗余叠加专业化育肥行为兴起,周转加快导致供给周期变短。闲置猪场为快速复产提供基础,分段饲养、肥转母等碎片化行为常态化。3)波动下降源自政策调控下,短期博弈性投机养殖行为难以持续。养殖户因资金实力弱而更倾向于短周期的博弈模式如二次育肥、淡季压栏等,而因政策调控及投机胜率有限,博弈行为不可持续。 新范式有何影响?核心龙头内生增长动能、分红能力更强,价值属性凸显。1)产业视角:龙头猪企开启超额成长,小猪企弹性减弱。由于超高和超低猪价均难再现,且周期长度缩短,低成本、大体量猪企仍能凭借内生动能超额增长,而小猪企跨越式成长窗口接近关闭。2)投资视角:周期思维向周期与价值思维兼顾切换。我们认为产能去化、价格反转、以量补价的传统“三段论”周期思维逐步弱化,当前需兼顾周期思维及价值思维;成长视角,龙头远期出栏兑现度更强及成本领先,带来预期P/E估值更低;价值视角,龙头自由现金流回报提升、分红能力增强,进而推动估值中枢上移。我们认为,中国猪业范式革新、强者更强。 风险 猪价低于预期、原材料价格波动、动物疫病风险、政策变动。 (文章来源:人民财讯) |

昨天 23:48

昨天 23:47

昨天 23:47

昨天 23:46

昨天 23:45

在海南自由贸易港封关运作的关键节点,12月22日16时6分,哈萨克斯坦斯卡特航空执飞的

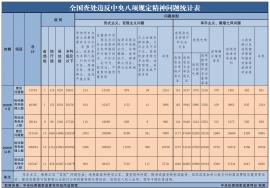

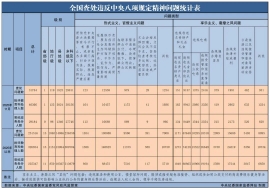

央视网消息:12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精

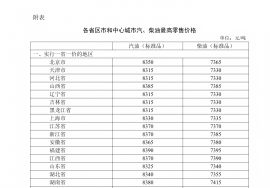

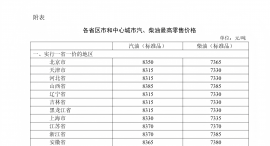

央视网消息:近期国际市场油价波动运行,根据12月22日的前10个工作日平均价格与上次调

12月22日,A股量价齐升,创业板指在科技股带动下涨逾2%,成交额仍低于1.9万亿元,近30

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

临近年末,市民们的投资储蓄需求增加,但是部分市民发现,市场上的中长期存款产品有所

截至今日(12月22日)收盘,上证指数报收3917.36点,上涨0.69%;深证成指收于13332.73

通信行业主力资金净流入57.14亿元。A股三大指数今日(12月22日)集体走强,行业板块多

光通信、贵金属板块持续火爆。新易盛股价再创新高今日(12月22日),新易盛盘中创下46