|

SMM8月25日讯: 工业和信息化部、国家发展改革委、自然资源部8月22日联合发布《稀土开采和稀土冶炼分离总量调控管理暂行办法》。暂行办法指出,国家对稀土开采(含稀土矿产品等)和对通过开采、进口以及加工其他矿物所得的各类稀土矿产品(含独居石精矿)的冶炼分离实行总量调控管理。部分市场参与人士认为《暂行办法》或引发市场供应收紧的预期,进而给稀土价格提供供应端口的支撑。受市场对政策利好预期的影响,稀土永磁概念板块8月25日开盘便出现大幅走强,全天维持强势上涨态势,截至8月25日收盘,稀土永磁概念涨4.11%,个股方面:金力永磁收获20%的涨停,金风科技、中钢天源、包钢股份涨停,惠城环保、大地熊、北方稀土、龙磁科技以及正海磁材等涨幅居前。

消息面 【工信部等三部门发布《稀土开采和稀土冶炼分离总量调控管理暂行办法》】工业和信息化部、国家发展改革委、自然资源部发布《稀土开采和稀土冶炼分离总量调控管理暂行办法》。暂行办法指出,国家对稀土开采(含稀土矿产品等)和对通过开采、进口以及加工其他矿物所得的各类稀土矿产品(含独居石精矿)的冶炼分离实行总量调控管理。工业和信息化部会同自然资源部、国家发展改革委根据国民经济发展目标、国家稀土资源储量和种类差异、稀土产业发展、生态保护、市场需求等因素,研究拟定年度稀土开采和稀土冶炼分离总量控制指标(以下简称总量控制指标),报国务院批准。工业和信息化部会同自然资源部根据国务院批准的总量控制指标,综合考虑稀土生产企业生产能力、技术水平、环保安全水平等因素,细化分解总量控制指标,下达稀土开采企业和稀土冶炼分离企业(以下统称稀土生产企业),并通报有关省级人民政府工业和信息化、自然资源主管部门。稀土生产企业应当严格遵守法律、行政法规和国家有关规定,在总量控制指标范围内从事稀土开采和稀土冶炼分离。稀土生产企业由工业和信息化部会同自然资源部确定。除依据前款确定的企业外,其他组织、个人不得从事稀土开采和稀土冶炼分离。稀土生产企业对本企业总量控制指标执行情况负责。》点击查看详情 【中钢天源上半年营收净利双增 】中钢天源发布2025年半年度报告显示:报告期内,公司实现营业收入15.17亿元,同比增长16.94%;归母净利润1.47亿元,同比增长43.07%;扣非净利润1.39亿元,同比增长72.46%。根据利润分配预案,公司拟向全体股东每10股派发0.6元(含税),共计拟派发现金红利4523.3万元。公告显示,报告期内公司业绩增长的主要原因为核心业务产量与盈利水平双提升,主营产品产销及毛利水平均表现出不同程度的增长。其中,公司主营业务毛利率达25.88%,同比增长3.99%。此外,上半年,公司经营活动产生的现金流量净额1.73亿元,同比增长318.28%,原因系多措并举加大催收回款力度,收到的货款显著增加。 【横店东磁上半年净利润同比增长58.94%】8月20日晚,横店东磁(002056)发布了2025年半年报,2025年上半年,公司实现营业收入119.36亿元,同比增长24.75%;归母净利润10.20亿元,同比增长58.94%;扣非净利润10.71亿元,同比增长77.83%。公司实现整体收入与利润的持续双增长,彰显出强劲的发展韧性与持久增长动能。对于业绩增长的驱动因素,横店东磁表示,公司磁材产业龙头地位稳固,出货品类多结构优,新品开发成效好,使公司经营质量进一步提升;光伏产业凭借差异化的海内外产能和市场布局,并参与提供下游应用的解决方案,持续保持合理的盈利能力;锂电产业聚焦小动力市场,产量和收入再创新高。 【中科三环:人形机器人真正推向消费市场后将给钕铁硼永磁材料行业和公司带来积极影响】中科三环8月14日在机构调研时表示,公司产品应用于机器人领域已有多年,目前主要应用于工业机器人。目前人形机器人尚处于研发阶段,未来其研发成功,真正推向消费市场后,将会给钕铁硼永磁材料行业和公司带来积极影响。公司正在持续关注这一领域的发展动态,积极与相关客户进行沟通,努力把握潜在的市场机会。 【大地熊:公司高性能烧结钕铁硼稀土永磁产品可应用于人形机器人的关节电机和空心杯电机部件】大地熊8月12日在投资者互动平台表示,公司高性能烧结钕铁硼稀土永磁产品可应用于人形机器人的关节电机和空心杯电机部件,目前初步向下游客户小批量供货,占公司总体业务收入的比例较小。 【天和磁材获批2.5亿元磁材深加工项目】7月31日,天和磁材发布公告,近日,公司取得了包头市稀土高新区工业和信息化局签发的《项目备案告知书》。该项目为1.2万吨磁材深加工及磁性材料组件项目,总投资为2.5亿元,建设规模包括年产注塑磁60吨、粘结磁200吨及磁组件3000万件等。 现货

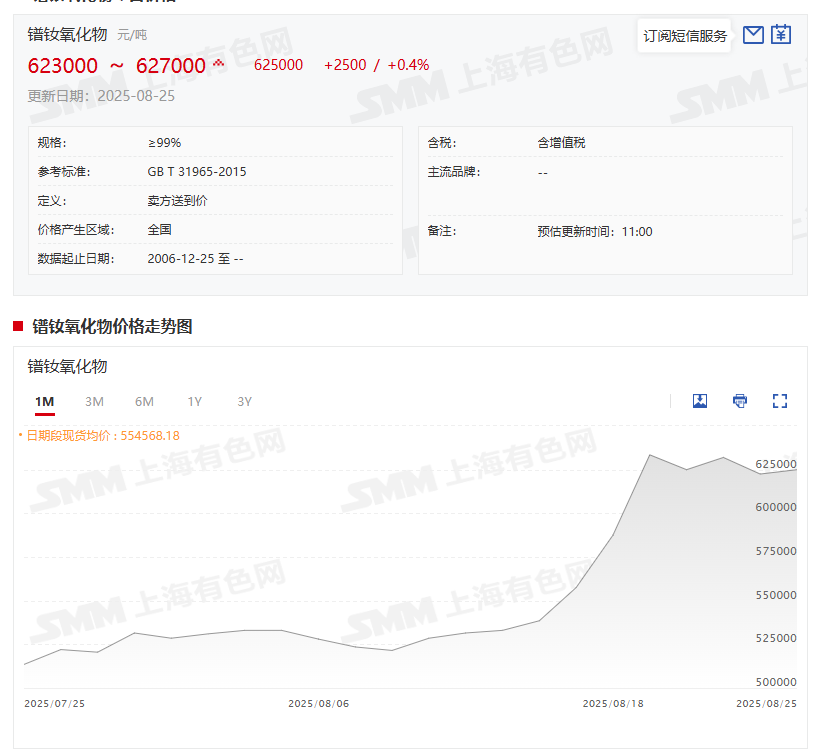

》点击查看SMM金属稀土现货价格 》订购查看SMM金属现货历史价格走势 据SMM报价显示,8月25日,稀土产业链价格整体持稳运行,仅碳酸稀土、氧化镨、氧化钕以及氧化镨钕等出现小幅上涨。氧化镨钕8月25日的价格为62.3-62.7万元/吨,其均价报62.5万元/吨,较前一交易日上涨2500元/吨,涨幅为0.4%,而625000元/吨这一均价与其2024年12月31日的均价398000元/吨相比,氧化镨钕今年以来上涨了227000元/吨,涨幅为57.04%。 轻稀土板块的核心品种氧化镨钕的市场报价出现上调,主要驱动力来自宏观政策利好 —— 受稀土总量控制指标新规等政策消息影响,持货商对后市预期偏乐观,普遍不愿低价出货,从而推动报价上行。不过,这一调价尚未传导至实际成交环节,市场真实成交仍有待继续观察。与此同时,镨钕金属市场的僵持格局,进一步制约了氧化镨钕价格的上涨空间。当前镨钕金属成交清淡,金属生产企业因终端需求未明显释放,对高价氧化镨钕的补库意愿较低,仅维持刚需采购,最终导致镨钕金属价格保持平稳,反过来也使得氧化镨钕的涨价难以落地。 中重稀土整体继续保持稳定,中重稀土市场的询单情况较为清淡,生产企业报价的积极性也不高。氧化镝则因市场低价采购询盘,持货商主动出货,导致氧化镝价格出现小幅下调。 综合来看,在当前整体询盘较少的情况下,稀土市场的报价积极性不高,预计短期受市场成交僵持影响,稀土市场价格或将继续偏稳运行。 机构声音 财通证券研报指出:上周五工信部、发改委和自然资源部联合出台《稀土开采和稀土冶炼分离总量调控管理暂行办法》,办法明确三部委对开采、冶炼分离指标实行总量控制管理,指标经国务院审批后下发至资质企业,并将进口矿和副产品纳入管控范围,全产业链产品录入监管追溯系统。管理办法的出台标志着稀土监管层级、范围、口径的全面升级,国内产业链或面临原料和指标的双重紧缺,稀土战略价值进一步凸显,稀土价格中枢有望持续抬升。全产业链监管收紧,或进一步引发产能整合出清,行业集中度上升,看好龙头企业价值抬升。建议关注稀土资源相关标的:中国稀土、北方稀土、包钢股份、盛和资源、广晟有色。受益于稀土涨价带来的价值重估的磁材相关标的:金力永磁、正海磁材、中科三环、宁波韵升、华宏科技等。 国金证券研报认为:继2月《意见征求稿》发布,近日《暂行办法》落地,标志稀士行业供改大幕正式拉开。7月磁材出口量大增,环比/同比分别+75%/+6%;出口后续仍有较大恢复空间,叠加季节性旺季尚未到来,价格继续看涨。涨价、供改兑现、供应扰动叠加板块战略属性提升,稀土板块将继续演化估值业绩双升。 招商策略称,《稀土开采和稀土冶炼分离总量调控管理暂行办法》印发,相较于征求意见稿,正式稿删去了“大型稀土集团企业”,这意味着,除大型稀土集团外,其他的稀土企业也可以获得稀土指标。建议重点关注整个稀土板块(尤其是小型稀土企业)。 东方证券研报显示:短期来看,随着磁材企业陆续获得出口许可,此前市场对磁材需求的担心也迎来转变。但市场对关税暂缓期间,海外客户需求的恢复与后续需求的持续性仍存在一定的分歧,东方证券认为后续磁材行业需求有望维持高增长。长期来看,受益于稀土产业供给格局持续优化,上游冶炼加工企业因配额的稀缺性,有望在产业链利润分配中占据主导地位,形成产品数量可控、价格温和上涨、利润稳步提升的高质量发展格局,市场对此存在较严重的认知差。 中信建投研报表示,“金九银十”消费旺季逐步临近,下游需求逐步回升,市场活跃度显著回暖,前期流通的低价货源快速消化,稀土、钴报价稳步上涨,碳酸锂价格在江西供给扰动下大幅上涨。稀土方面,据SMM,多家大厂密集招标,叠加部分磁材企业排产已延至10月中旬,镨钕价格连续上涨。钴方面,中间品进口在6月大幅下降,当前冶炼厂开工率持续下调,部分减产,预计7月进口仍延续降势,维持冶炼厂四季度初原料库存降至低位判断,钴价将在三季度末四季度初获得较强支撑。锂方面,上游矿山减产,月度级别走向短缺,在下游需求走强预期下,价格易涨难跌。 中国银河8月20日发布研报称,给予金力永磁推荐评级。评级理由主要包括:1)稀土价格企稳回升,盈利能力持续改善;2)下游空调领域占比提升显著、新能源车保持稳定;3)上半年境外收入占比下降,对美出口收入提升;4)构建稀土回收循环体系,银海新材开始盈利;5)提早布局新兴领域,人形机器人实现小批量交付。风险提示:1)稀土永磁下游需求大幅萎缩的风险;2)稀土价格大幅下跌的风险;3)公司新建项目投产不及预期的风险;4)公司新增产能释放不及预期的风险。 华泰证券指出,重视稀土战略地位,看好价格上行。预期2025—2026年稀土价格中枢有望持续上行。此外,在“逆全球化”背景下,稀土的战略意义愈发凸显。7月启动的金属镨钕竞拍表现活跃,市场看涨情绪浓烈。在稀土价格中枢有望上行的背景下,预期相关公司业绩将持续改善。 中金公司测算,2025—2027年全球氧化镨钕供需缺口为28吨、1525吨、1018吨,占需求比例为0.02%、1.24%、0.78%,全球氧化镨钕供需有望持续偏紧,稀土价格有望温和上涨。 中航证券研报认为:国家层面对稀土供给进行了严格把控,维护了稀土的价格底和稀缺性。由于我国稀土冶炼分离产量占到全球份额的九成以上,海外因制造业空心化、相关技术缺失,同时受到我国稀土加工技术出口限制政策的“卡脖子”影响,导致海外企业在中期维度仍难以独立实现规模化冶炼,仍将受制于我国,因此海外产业链重塑对行业整体竞争格局影响甚微。美国政府对于稀土产业链本土化的诉求以及美国国防部、苹果公司的战略入股把稀土的战略地位提到了史无前例的高度,而中国是占据稀土产业话语权的最大受益方,因此稀土板块得到了真正的价值重估。供需再平衡之下,稀土价格也有望步入新的上行周期,稀土板块已迎来戴维斯双击。风险提示:稀土价格大幅波动、稀土总量控制指标增量超预期、海外稀土产业链建设进度超预期、终端需求不及预期等。 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至