|

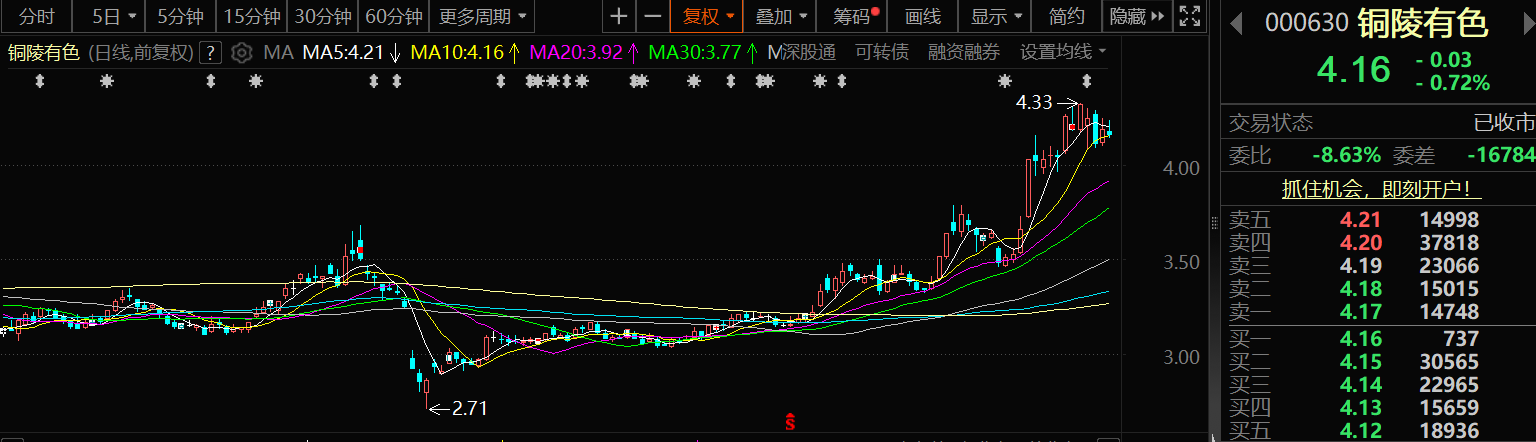

铜陵有色8月21日股价出现小幅下跌,截至8月21日收盘,铜陵有色跌0.72%,报4.16元/股。

消息面上,有投资者在投资者互动平台提问:贵公司的米拉多铜矿二期重负试车后是否顺利?是否已全面投产?如果没投产,预计几月投产?铜陵有色8月20日在投资者互动平台表示,截至目前,公司米拉多铜矿二期扩建项目试车工作顺利进行,正在按既定方案进行轻载调试和相关系统参数进一步优化工作。 铜陵有色8月17日晚间发布的半年报显示:2025年上半年,公司实现营业总收入760.8亿元,同比增长6.39%;归母净利润14.41亿元,同比下降33.94%。公司2025年半年度归属于上市公司股东的净利润同比下降,主要系境外子公司分红安排调整导致所得税费用增加。

对于公司从事的主要业务及经营模式,铜陵有色在其半年报中介绍:公司是集铜采选、冶炼、加工、贸易为一体的大型全产业链铜生产企业,主要产品涵盖阴极铜、硫酸、黄金、白银、铜箔及铜板带等。公司在铜矿采选、铜冶炼及铜箔加工等领域有着深厚的技术积累、领先的行业地位和显著的竞争优势。 铜陵有色在半年报中介绍核心竞争力分析时提及: (一)规模和技术优势。公司为国内主要阴极铜生产企业和铜箔生产企业,在铜矿采选、铜冶炼及铜箔加工等领域有着深厚的技术积累。公司是国内最大的阴极铜生产企业之一,阴极铜年产能超170万吨,同时具备年产各类高精度电子铜箔产能 8 万吨。自主研发的耐高温无氧铜带、HVLP 系列铜箔,打破国外技术和产品双向垄断。以硒、碲等冶炼伴生稀散金属回收、高值化利用为攻关核心,先后开发出6N级高纯碲、高纯铟等 17 种新产品。 (二)科技与人才优势。 (三)交通和区位优势。公司地处华东长三角地区城市群,江海港口、高速公路、铁路干线等交通网络畅达。从国外进口铜精砂到南通港等沿江港口卸货后沿长江水运到公司,运输成本处于相对优势。华东地区经济总量大,铜消费量占全国用铜量的三分之一以上,公司在销售市场具有较强的区域经济优势。长三角一体化发展等国家战略的持续推进,为公司业务发展提供了新机遇。 (四)完整的产业链优势。公司铜产业集采矿、选矿、冶炼、加工于一体,体系完整,信息技术等现代服务业发展势头良好,产业链得到横向拓展、纵向延伸,产品种类不断丰富,产业规模不断壮大。 铜陵有色 8月1日晚间发布公告称,截至2025年7月31日,公司通过股份回购专用证券账户以集中竞价方式回购公司股份29,505,500股,占公司目前总股本的0.23%。 对于“请问铜冠铜箔的大幅上涨对公司有什么影响?作为控股公司。子公司的市值增长,对公司有什么影响?”铜陵有色7月29日在投资者互动平台表示:(一)公司控股子公司安徽铜冠铜箔集团股份有限公司市值在增长的情况下表明了投资者对其经营业绩、未来发展、企业价值等方面的认可。(二)二级市场股价波动受诸多因素的影响,公司将按照相关规定,积极做好市值管理,努力实现公司经营管理和内在价值的提升,具体以公司信息披露为准。 有投资者在投资者互动平台提问:米拉多二期进展如何?铜陵有色7月10日在投资者互动平台表示,米拉多铜矿二期扩建项目按计划正常推进,7月份重负荷试车。 被问及“公司有生产铜基超导材料吗?”铜陵有色7月10日在投资者互动平台表示,截至目前,公司并未直接参与铜基超导材料方面业务。根据公司《2024年年度报告》披露,公司正加强集成电路用复相协同强化高导铜带制备等关键技术研发。 对于2025年生产计划安排,铜陵有色在其2024年年报中介绍:自产铜精矿含铜19.49万吨,阴极铜189.6万吨(其中拟安排分公司金新铜业生产阴极铜18.6万吨,其具体生产安排依据绿色智能铜基新材料产业园一体化项目具体投产情况而定),铜加工材43.05万吨,黄金19.13吨,白银542吨,硫酸596.1万吨,铁精矿(60%)35.3万吨,硫精矿(35%)30.5万吨。 民生证券8月20日研报显示:价格:铜价稳定,现货TC大幅下降,硫酸价格大幅上涨。冶炼冲击有限,副产品或补充较多利润。冶炼端,铜加工费大幅致冶炼利润下降明显,但冲击有限,下降幅度远小于加工费下降幅度,或主要是副产品贡献较多。从冶炼子公司利润来看,25H1金隆铜业实现净利润3.23亿元,同比下滑30%;赤峰金铜实现净利润1.90亿元,同比下滑36%。公司冶炼端利润韧性明显或主要是由于冶炼副产品,公司上半年化工及其他产品毛利率55.04%,同比增长39.05PCT。红调整一次性计提所得税致业绩大幅下降,还原后实际经营稳健。矿山端,米拉多铜矿营业利润20.96亿元,净利润-251.6万元,主要是所得税费用计提的一次性处理所致。由于中铁建铜冠境外子公司分红安排的调整,需确认所得税费用约13.6亿元,从而减少25年归母净利润约9.52亿元。二季度公司所得税费用19.87亿元,已一次性反映该事项。若将税费还原,二季度真实利润为12.64亿元,则同比增加16.54%,环比增加11.97%,故公司经营层面较为稳健。核心看点:围绕铜产业链上下游补链、强链。上游:米拉多铜矿注入完成,2024年自产铜产量达到15.5万吨,且二期项目将于2025年投产,届时自给率还将进一步提升。中游:铜基新材料项目有序推进,冶炼产能预计提升,得益于交通和区位优势,冶炼成本位于成本曲线左侧,成本优势明显。下游:铜箔年产能8万吨。:铜产业链一体化发展持续推进,产能建设稳步进行,米拉多铜矿二期投产在即,未来增量可期。风险提示:铜等金属价格下跌,项目进展不及预期,税收风险。 国信证券8月19日发布研报称,给予铜陵有色优于大市评级。评级理由主要包括:1)2025H1归母净利润同比下降34%;2)成为全球最大铜冶炼公司;3)矿山铜产量提升,成本下降。风险提示:铜价大幅波动风险,铜精矿加工费下跌风险。 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至