|

一、涨价与政策强预期带动光伏产业主产品产量明显回升 6月底以来,工业硅、多晶硅、硅片、电池片和组件均进入同步上涨阶段: 1) 工业硅现货均价9516元/吨,近2个月涨幅达10.19%。具体来看,工业硅553#现货均价8900元/吨,较6月底上涨11.6%;421#现货均价9800元/吨,较6月底上涨16.66%。 2) 多晶硅n型复投料成交价格区间为4.5-4.9万元/吨,成交均价为4.74万元/吨,较6月底上涨37.80%。n型颗粒硅成交价格区间为4.4-4.5万元/吨,成交均价为4.45万元/吨,较6月底上涨32.84%。 3) N型G10L单晶硅片(182*183.75mm/130μm)成交均价在1.2元/片,较6月底上涨34.83%;N型G12R单晶硅片(182*210mm/130μm)成交均价在1.35元/片,较6月底上涨32.35%;N型G12单晶硅片(210*210 mm/130μm)成交均价在1.55元/片,较6月底上涨26.02%。 4) 组件价格总体区间保持在0.67-0.75元/瓦,由于上半年组件价格已经在抢装刺激下上调,今年组件价格总体涨势弱于上游产品。 因此可以看到本轮价格调整以多晶硅为核心向上下游辐射扩散,最直接原因在于反内卷政策直接针对多晶硅产业,政策兑现也聚焦于多晶硅企业。然而,辐射能力越向下游与终端则越弱,组件价格很难再传导至终端电厂,一方面在于总量方面国内光伏装机量正处于强刺激后的修整阶段,另一方面电价退补已经市场化交易大方向很难直接提高光伏电站内部收益率。 全产业链商品涨价传导提振下游主动补库,工业硅、多晶硅、硅片和电池片均进入同步增产阶段: 1) 工业硅:7月,工业硅月度产量增至32.12万吨,月度环比增加下降2.96%,但主要受到6月高基数影响,7月产量已经高于上半年月均30.98万吨的产量。进入8月,工业硅开工总炉数增加18台,周度产量已经从6月底的7.31万吨增加至8月第2周的8.47万吨,按照目前周度产量折算8月产量将超过37万吨,较1-7月月均值增加18.91%。 2) 多晶硅:6月多晶硅产量9.63万吨,7月多晶硅产量10.73万吨。根据硅业分会排产,8月和9月的月度产量将分别达到12.5万吨和14.50万吨,简单折算分别可满足下游56.81GW和65.90GW需求。 3) 硅片和电池片:7月硅片产量53.38GW,环比下降5.27%,同比增加4.27%;7月电池片产量52.98GW,环比下降4.95%,同比增加3.44%。上述两项商品环比增速下降主要受到上半年终端光伏抢装刺激造成的高基数。在终端需求大幅下降时期,硅片和电池片总体产量仍然保持平稳。另一方面,硅片和电池片近期迎来快速去库,硅片现货库存18.12GW,较6月底下降23.77%;电池片现货库存9.65GW,较6月底下降56.23%。 二、基于终端需求倒推多晶硅有效产能产量和合理增量 光伏抢装结束后,国内需求惯性下降。2025年1-6月,光伏新增装机量212.21GW,累计增长107.07%。其中,1-5月累计装机量197.85GW,月均装机量39.57GW,但是6月装机量快速下降至14.36GW,降幅明显。我们结合外需来看,1-6月共出口光伏组件127.30GW,同比下降3%,月均出口量21.22GW。其中,6月出口量21.7GW,同比下降2%。1-6月度总需求量超过56.59GW,结合上文来看供需基本维持紧平衡。然而,如果从6月数据来看,国内需求缺乏接力之后月度需求将下降至35.58GW,倘若后续国内光伏需求回暖,月度终端总需求也保持在40-45GW之间。 2024年,全球光伏装机量达到597GW,其中国内装机量达到279.98GW,简单折算终端需求对多晶硅需求量分别为131.34万吨和65.56万吨(2024年多晶硅产量179.27万吨)。2025年,中性预期下全球装机量655GW,简单折算终端需求对多晶硅需求为144.10万吨。如果2030年全球光伏装机量达到1000GW,那么终端需求对多晶硅需求为220万吨。在上述估算的结果条件下,我们可以看到目前多晶硅产业300万吨的总能产显著过剩,7月产业开工率不超过40%。如果我们用动态的角度观察产业在短期内供需错配较为严重,中长期来看市场增量将逐渐消化现有产能,因此我们预计政策逻辑并不是集中清退光伏产能,而是用政策定调+市场化运作共同推动产业健康有序发展,最后总体目标仍然是以满足“双碳”目标为锚。 三、政策脉冲式驱动期货价格,但影响从情绪面转向基本面 6月开始,基本面从“弱现实+弱预期”逻辑瞬间转向政策扭转至“强预期”逻辑: 1. 06月29日:官媒发文《在破除“内卷式”竞争中实现高质量发展》指出“要深化要素市场化配置改革,主动破除地方保护、市场分割和‘内卷式’竞争。”政府有引导、行业有自律、企业有行动,综合整治“内卷式”竞争就能稳步推进、见到成效。 2. 07月01日:高层会议强调“纵深推进全国统一大市场建设,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。” 3. 07月03日:工信部召开第十五次制造业企业座谈会,聚焦加快推动光伏产业高质量发展,听取光伏行业企业及行业协会情况介绍和意见建议。 4. 07月30日:高层会议强调纵深推进全国统一大市场建设,推动市场竞争秩序持续优化。依法依规治理企业无序竞争。推进重点行业产能治理。规范地方招商引资行为。 5. 08月01日:工信部办公厅印发《工业和信息化部办公厅关于组织开展2025年度工业节能监察工作的通知》,请各地工业和信息化主管部门按照《通知》要求抓紧组织实施,于2025年9月30日前将监察结果报送至工业和信息化部(节能与综合利用司)。在工业节能监察过程中,要贯彻落实《国务院办公厅关于严格规范涉企行政检查的意见》,进一步规范工业节能监察程序措施,切实减轻企业负担。 6. 08月19日:光伏产业再开反内卷会议,但此次工信部举办会议具有保密属性,短期难有确切政策发布。 6月25日到7月25日,多晶硅期货价格从深度贴水转向高升水,第一阶段政策扭转内卷竞争的目标已经初步达到,期货市场持仓量高位回落,政策博弈的强情绪反弹明显降温,同时盘面价格高升水已经吸引卖盘逐渐入场注册仓单。政策面调控消息出台对于盘面的脉冲式影响边际递减,市场目前“消息-大涨”的局面出现,资金面已经需要考量政策落地能否对目前供需过剩的内卷局面造成根本影响。 四、总结与展望 产业链集体涨价与强政策预期带动工业硅和多晶硅产量自6月底以来持续增加,供给端收缩预期暂未兑现。从未来5年的光伏装机增量来看,目前多晶硅300万吨产能过剩明显,并且目前期货盘面价格已经高于多数企业综合成本,广期所仓单持续增加。 政策面进入“定调—降温—兑现”的逻辑链条观察期。反内卷政策落地重在“依法依规”和“有序推动”,政策面也不愿看到硅料价格重新回到22-23年高位从而影响终端光伏电站投资收益率,进而影响实现“双碳”目标。因此,市场对政策的第一阶段反应结束,后续政策落地仍然可期,资金面已经需要考量政策落地能否对目前供需过剩的内卷局面造成根本影响。 基本面没有显著改善,涨价传导不畅难以支撑过高价格。8月份国内多晶硅产量在12.5万吨左右,可满足下游56.82GW的终端需求,9月排产预计增至14.50万吨,可满足下游65GW的终端需求。需求端,6月装机量兑现“抢装”结束后国内终端需求断崖下降。如果从6月来看,国内需求缺乏接力之后月度需求将下降至35.58GW,倘若后续国内光伏需求回暖,月度终端总需求也保持在40-45GW之间。 反内卷政策奠定产业底部基调,在现货价格受到各企业综合成本的强支撑下也难重回上半年的单边颓势,中长期来看延续多头趋势,但基本面现实的弱势和改善阻力较大掣肘盘面价格短期大幅上涨且涨价炒作也并非政策面意愿,总体来看4.7-5.5万元/吨之间是短期价格运行区间,区间操作为主。政策消息频发阶段若没有信息和资金优势尽量避免单边操作,更多可观望合理回调后低多机会。盘面波动较大,投资者需要加强风险控制,谨慎对待各类政策消息。 风险提示:宏观经济政策超预期(多) 反内卷政策落地超预期(多) 关税风险超预期(空) (文章来源:建信期货) |

昨天 23:48

昨天 23:47

昨天 23:47

昨天 23:46

昨天 23:45

在海南自由贸易港封关运作的关键节点,12月22日16时6分,哈萨克斯坦斯卡特航空执飞的

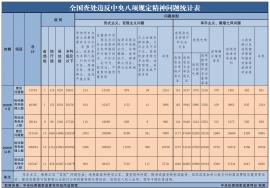

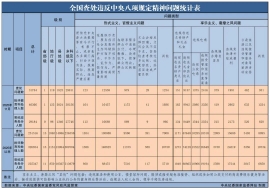

央视网消息:12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精

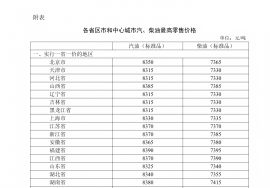

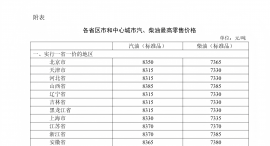

央视网消息:近期国际市场油价波动运行,根据12月22日的前10个工作日平均价格与上次调

12月22日,A股量价齐升,创业板指在科技股带动下涨逾2%,成交额仍低于1.9万亿元,近30

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

临近年末,市民们的投资储蓄需求增加,但是部分市民发现,市场上的中长期存款产品有所

截至今日(12月22日)收盘,上证指数报收3917.36点,上涨0.69%;深证成指收于13332.73

通信行业主力资金净流入57.14亿元。A股三大指数今日(12月22日)集体走强,行业板块多

光通信、贵金属板块持续火爆。新易盛股价再创新高今日(12月22日),新易盛盘中创下46