|

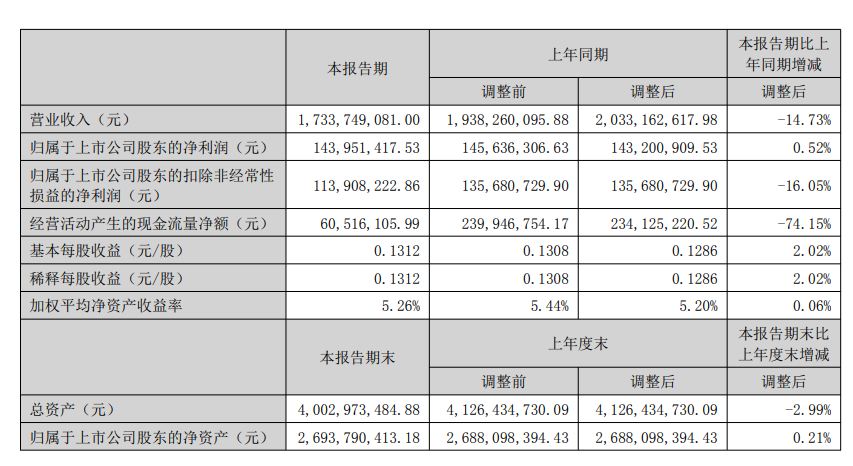

8月19日晚间,英洛华披露2025年半年度报告显示,2025 年上半年,面对复杂多变的国际形势,公司顶压前行,以高质量发展的确定性应对外部风险挑战的不确定性。公司始终坚持“做精机电、做强磁材、做优下游应用”的发展战略,深耕主业厚植优势,践行国际化战略,实现稳中求进。报告期内,公司实现营业收入 173,374.91 万元,同比减少14.73%;实现归属于上市公司股东的净利润 14,395.14 万元,同比增长 0.52%。

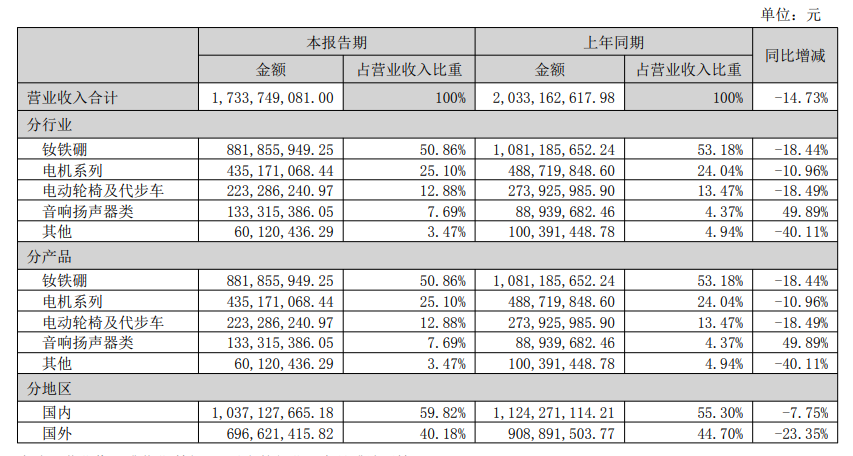

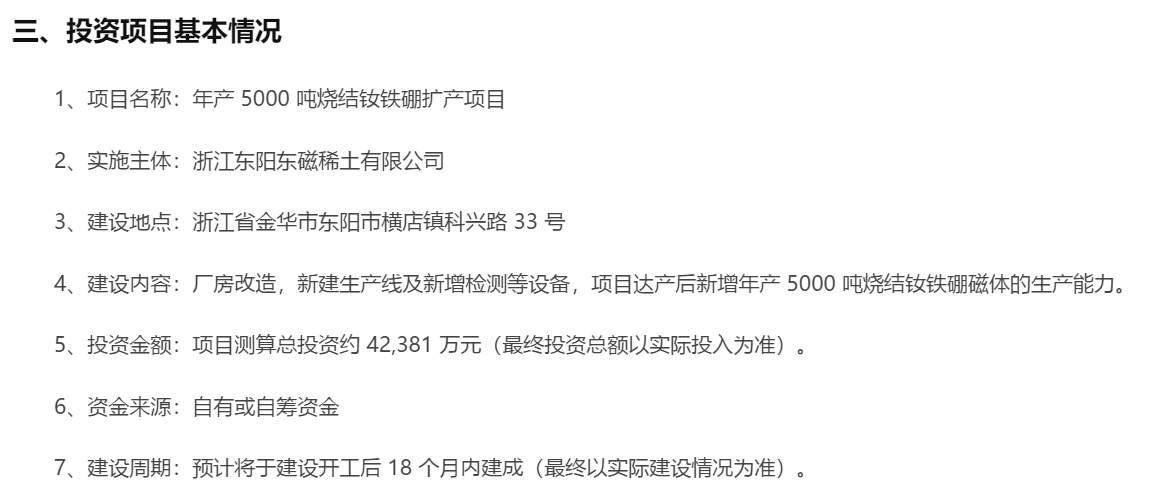

英洛华在介绍公司主要经营情况时提及: (1)磁材业务 公司技术攻关与市场开拓同频共振,持续提升核心竞争力。在高性能以及低成本材料及产品开发领域持续投入,有效增强竞争优势;在巩固原有客户和业务的同时积极开拓新市场,成功获得多个新客户批量订单,并获得多项新项目定点,为后续业务的持续发展奠定良好基础。在积极拓展外部市场的同时,公司深化内部挖潜增效,通过强化战略采购、优化配方、提升内部机加工能力及材料利用率等措施,降本增效成果显著。 上半年,受国际贸易环境变化及国内两用物项管制政策影响,出口业务承压,国内市场竞争加剧。面对部分中重稀土产品出口管控,公司严格遵守规定,积极申请相关永磁产品的出口许可,以保障业务正常开展,最大限度降低不利影响。 基于战略规划,公司计划投资建设年产 5000 吨烧结钕铁硼扩产项目。项目内容包括厂房改造、新建生产线及新增检测设备等。项目达产后,将有效扩大公司钕铁硼磁材业务规模,进一步增强综合实力。 (2)机电业务 公司始终致力于成为电机、减速器及电控一体化的一流动力系统方案提供商,做精做专电机电控,巩固在细分行业的领先地位。公司机电业务聚焦健康出行、园林农机、特色家电、安防领域、智能物流等细分领域,重点拓展各行业龙头客户和新兴企业客户,持续深化战略合作。同时,密切关注政策导向与下游市场趋势,通过广泛参展保持市场敏感度,前瞻布局新技术研发与储备,以适时切入新兴领域,抢占市场先机,挖掘新的业绩增长点。 公司坚持标准品和定制产品并行发展,着力提升标准电机的技术性能,推动自动化生产改造,打造并强化标准品的规模化优势;持续吸纳、培养技术研发人才,以创新驱动技术与工艺领先;生产上通过成本管控、工序优化、库存精益管理等提升效益,加快设备改造升级,保障生产效率与产品质量持续提升。 此外,公司越南生产基地已逐步投产,相关工作有序推进,助推公司全球化战略布局。公司组建了华南办事处,进一步提升高效响应市场需求与服务客户的能力。 (3)健康器材业务 公司以品牌建设、自主研发设计、核心零部件制造能力提升为抓手,着力增强健康器材业务核心竞争力。线上线下协同发力,线上平台革新升级,布局社交电商;线下渠道持续深耕,推广新品,优化布局;深化与国际客户的战略合作,通过定期拜访,积极参与展会等,大力推广各系列产品,以进一步提升市场占有率。 公司不断精进新材料、新工艺应用,拓展产品线,筑牢品牌优势。报告期内,新开发了十余款产品,涵盖电动轮椅、电动代步车、电动底盘和助行器等;累计新增专利 28 项。公司智羽Z10 镁合金电动代步车凭借其创新设计与时尚外观,荣获 2025 年德国 iF 设计奖(iF DESIGN AWARD 2025)。此外,公司持续加快制造能力建设,提升核心零部件自制能力,为业务扩展提供基础设施保障。报告期内,完成关键零部件供应链的垂直整合,成功开发了多款核心零部件。 (4)电子声学业务 公司稳步推进相关多元化战略,在巩固传统扬声器业务优势的同时,积极拓展消费电子市场、车载声学系统等多元化品类,向高关联度或配套产品延展,开拓第二增长曲线。积极关注市场动态和行业趋势,及时调整策略,以确保市场适配性。在客户和市场方面,公司基于深厚研发设计经验与前沿理念,深度参与客户新品研发,为其提供整体解决方案,有效优化产品设计和成本;深化与知名企业的战略合作,持续挖掘现有客户新需求;积极构建海内外销售网络与渠道,高效承接海外订单,为市场拓展提供强有力的支撑。 此外,公司高效整合自身产能及外协资源,提升运营效率。推进自动化升级,投资建设车载扬声器自动化生产线,为推动车载业务发展以及产业升级奠定坚实基础;引入先进设备,增强产品稳定性和一致性,提升产品良率,降低用工成本,提高产线柔性。优化供应链管理,灵活调整采购策略,甄选可靠供应商,严控采购成本。加速产品迭代,以高附加值为突破,丰富现有产品线。 (5)实施股份回购 公司于 2024 年 3 月 27 日召开董事会会议,审议通过了《公司关于回购股份方案的议案》,同意使用自有资金人民币 0.8 亿元-1.6 亿元以集中竞价交易或其他法律法规允许的方式回购部分公司股份。截至 2025 年 3 月 26 日,本次回购股份实施期限届满,公司通过回购专用证券账户以集中竞价交易方式已累计回购公司股份 18,869,740 股,占公司总股本的 1.66%,最高成交价为6.00 元/股,最低成交价为 5.06 元/股,成交总金额为 106,382,452.00 元(不含交易费用)。 对于公司主要业务、产品及其用途,英洛华在其半年报中表示:公司是集钕铁硼永磁材料、电机系列产品、健康器材产品以及电子声学产品的研发、生产和销售为一体的多元化发展的高新技术企业。公司专业生产烧结、粘结钕铁硼永磁材料及其磁组件,现有横店和赣州两个钕铁硼生产基地,产品主要应用于汽车领域(包括新能源汽车)、高端音响、节能家电、曳引机、伺服电机、智能消费电子、风力发电等领域。公司电机系列产品主要包括交流、永磁直流、无刷、步进、伺服电机等微特电机和电动推杆执行器,平行轴、蜗轮、行星齿轮减速器、谐波减速器,以及各类电机驱动器,产品广泛应用于健康出行、园林农机、特色家电、安防领域、智能物流等领域。同时,公司延伸下游应用,目前涉及电动轮椅、老年代步车、助行器等健康器材产品,以及扬声器等电声产品的生产和销售。 英洛华介绍了公司上半年的营业收入构成:

对于公司面临的风险和应对措施,英洛华提及了原材料价格波动风险:即原材料价格波动直接影响公司的生产成本、存货管理,并在一定程度上造成销售收入的波动。公司将持续关注和优化原材料的库存管理,加强采购风险管控,与主要供应商建立长期稳定的合作关系,保障稳定的稀土原材料供应渠道。除了根据在手订单采购外,同时根据价格趋势进行一定的战略储备,以降低原材料价格波动对公司的影响。 此前被问及公司原材料采购及库存情况如何?英洛华曾在接受调研时回应:公司和包括中国稀土、北方稀土在内的主要原材料供应商建立了长期良好的合作关系,采取长协和灵活采购相结合的采购模式。公司生产主要依照客户订单进行排产,原材料库存基本维持在两个月左右,并根据原材料价格走势审慎调整采购和库存策略。 英洛华8月18日在互动平台回答投资者提问时表示,公司电机和减速器产品目前有少量应用于工业机器人。公司一直在持续关注和紧跟机器人行业的发展趋势,更聚焦于未来的商业化批量落地,并做好人才、技术和产品储备。 英洛华8月18日在互动平台回答投资者提问时表示,公司磁材和电机产品未应用于国防装备领域。 有投资者在投资者互动平台提问:请问贵公司在欧盟国家是否有销售收入?主要涉及哪些国家?占公司总收入的比例是多少?英洛华7月2日在互动平台回答投资者提问时表示,公司积极布局海外市场,已形成较为成熟的国际化业务布局,产品有向法国、德国、西班牙、瑞典、意大利等欧盟国家进行销售。 正如英洛华在其半年报中提及的, 基于战略规划,公司计划投资建设年产 5000 吨烧结钕铁硼扩产项目。英洛华6月27日晚间公告:根据战略发展需要,公司全资孙公司浙江东阳东磁稀土有限公司拟投资建设年产5000吨烧结钕铁硼扩产项目,测算总投资约42,381万元。本项目建成后,将新增年产5000吨烧结钕铁硼磁体的生产能力。公司于2025年6月27日召开第十届董事会第九次会议,审议通过了《公司关于投资建设年产5000吨烧结钕铁硼扩产项目的议案》。本次投资事项在公司董事会审批权限范围内,无需提交公司股东大会审议。本次投资事项不构成关联交易,不构成《上市公司重大资产重组管理办法》规定的重大资产重组。英洛华还在公告了投资目的及对公司的影响:本项目符合国家相关产业政策及行业发展趋势,本次扩产项目的建设将进一步提升公司磁材产品产能,更好地满足市场对钕铁硼磁材的增长需求,符合公司的战略规划。本项目建成投产后,有助于扩大公司钕铁硼磁材业务规模,增强公司的综合实力,从长远来看对公司的发展有着积极的影响,符合全体股东的利益和公司长远发展战略。

对于公司未来发展战略及经营计划,英洛华在其2024年年报中表示:公司紧紧围绕“做精机电、做强磁材、做优下游应用”的发展战略,持续挖掘市场需求,瞄准行业 前沿,充分发挥产业链协同优势,做强主业;贯彻智造赋能,以先进制造为基础,做深做实数字化智能 化建设,打造智能工厂;以自主品牌为驱动,夯实技术底座,打造高质量领先标杆,推动公司品牌形象升级;顺应全球政治经济深度变革态势,推动“走出去”战略落地,加速国际化布局;重视资本市场发 展变化,增强资本运作能力,提升产业能级。 中信证券日前发布研报称,镁合金具有良好的铸造性和抗震能力,是轻量化理想材料,在超大型汽车结构件及机器人等下游应用稳步推进的背景下,单车用镁量有望高速增长,人形机器人有望成为镁合金需求远期增长的核心驱动因素。当前镁铝比处于历史低位,镁合金性价比持续凸显,供需趋紧有望推动镁价长期上行。稀土方面,镨钕价格保持强势运行,新能源汽车、空调、消费电子等下游需求持续增长,人形机器人商业化进程加速有望打开稀土永磁远期需求增长空间,基本面支撑下稀土价格有望稳中有进,持续推荐稀土永磁板块配置价值。 中国银河证券指出,全球铜矿供应端扰动不断,智利El Teniente铜矿因事故导致未来几年产能增量受损;智利下调今年的铜产量预期,预计将达到558万吨,同比增长1.5%,而此前5月预测产量增幅为3%;此外,非洲赞比亚二季度铜产量出现下滑,主因酸性物质泄漏事故、矿山品位下降等。尽管当前仍处铜需求淡季,但电网及新能源领域需求韧性较强,且国内社会库存仍处同期低位,现货维持升水格局,继续支撑铜价。我们认为在矿端供给约束、美联储9月大概率重启降息以及“金九银十”的需求旺季下,铜价有望继续平稳上涨。此外,国内下游多家大厂密集招标,叠加我国加强稀土磁材出口管制后海外增加磁材订单以补库存,国内永磁行业需求旺盛,部分磁材企业排产已延至十月中旬。我国进一步加严对稀土供应端的管控,下游需求端的景气,推动稀土价格持续上涨。稀土磁材在上半年的业绩反转后,2025Q3有望在量价齐升的推动下进一步释放业绩。 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至