|

在由SMM主办的2025SMM锌业大会-主论坛上,SMM铅锌组行研高级经理韩珍围绕“2025年锌市场现状及价格展望”的话题展开分享。她表示,SMM预计,2025年年内锌市场供应过剩的格局仍或将保持不变,三季度过剩量级较四季度高;同时需要注意的是,海外LME低库存支撑锌价,关注资金风险;海外降息&国内刺激政策预期与基本面相互博弈,如果宏观政策不及预期,锌价下跌风险将增加。

2024年海外锌矿产量增量不及预期 预计2025全年锌精矿产量同比增加6%以上 据SMM预测,2025年因新增产能释放、复产增量和新增产能释放,2025年预计全球锌精矿产量同比增加6%左右,分大洲来看增量相对集中,其中欧洲、独联体、拉丁美洲、非洲地区增幅明显。 随着锌价的下降+加工费的上涨 国内矿山利润高位回落至4000元/金属吨左右

虽然现在国内矿加工费止跌反弹,但现有的加工费和二八分成基础上,SMM按照国内矿山75%分位线13000元/金属吨的成本测算,国内矿山利润依然在4000元/金属吨左右。 2025年预计国内锌精矿同比增加9万吨 主要增量集中在新疆地区 2025年上半年虽然因原矿品位下降和限产等因素,矿山增量不及预期,但新疆、内蒙古、湖南、广西等地的提产和新增产能继续释放贡献一定增量,预计全年产量同比增加9万吨左右。 国内七地锌精矿港口总库存维持30万吨以上高位 矿紧缺情况明显缓解 2025年国内锌精矿港口库存高企,总库存量依然维持在30万吨以上的高位,跟上半年锌精矿进口量高位相契合。 据了解目前锌精矿港口库存多为冶炼厂货物为主,冶炼厂原料库存相对宽松。 2025年上半年锌精矿进口量253万实物吨 预计2025年锌精矿进口量或增加至500万实物吨左右 2025年上半年因沪伦比值间接走高给到进口机会和海外矿山新增产能释放,锌精矿进口量253万实物吨以上,累计同比增加47%以上。 预计2025年海外矿增产预期兑现+长单到货节奏改善,锌精矿进口量或继续增加至500万实物吨左右,同比增加90万实物吨以上。 随着冶炼厂产量继续释放+沪伦比值低位 加工费继续上行至4200元/金属吨以上空间有限 2025年上半年冶炼厂原料库存充足叠加进口矿补充,锌精矿加工费上涨明显,其中一季度因进口矿补充,国内加工费上涨明显;二季度随着比值走低,国产矿经济性增加,加工费上涨幅度趋缓,进口矿加工费加速上行至80美金/干吨左右。

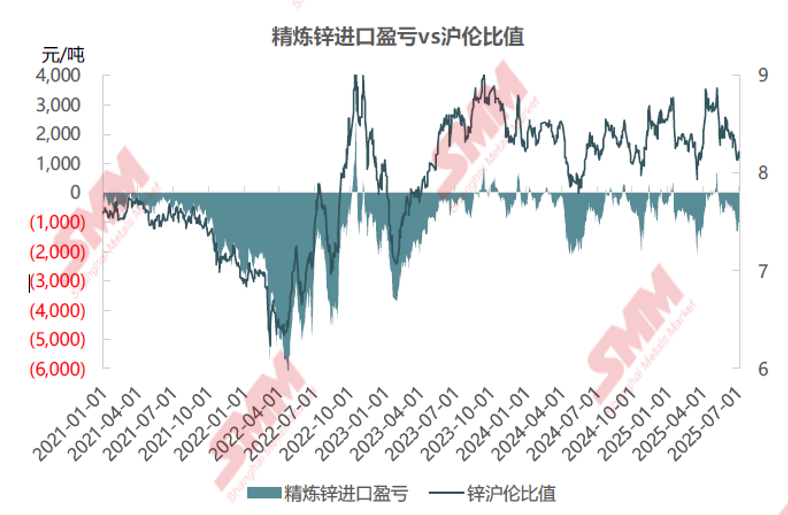

下半年来看,考虑到国内冶炼厂产量释放明显,且沪伦比值较低,国内冶炼厂以抢购国产矿为主,国内加工费继续上行至4200元/金属吨以上的空间较小,预计存在进一步回调的可能;进口加工费随着进口矿产量的继续释放以及沪伦比值的低位运行,加工费或存进一步上涨空间,但考虑到2025年亚洲区Benchmark敲定80美元/干吨的历史低位,预计年内加工费上涨至120美元/干吨以上的压力较大。 锌精矿加工费修复+硫酸、小金属价格高位 冶炼厂利润继续改善 SMM测算冶炼厂不含硫酸、不含副产品利润从亏损2500元/吨左右一路反弹至亏损不足200元/吨左右。 全国98%硫酸出厂价格平均上涨至600~800元/吨左右,冶炼厂硫酸产出比例是1:1.8,按照硫酸制作成本150~200元/吨来算,冶炼厂硫酸利润900-1200元/吨,外加小金属收益,如果按照当前的原料购买价格,冶炼厂盈利可观。 2024年精炼锌产量619万吨 2025年或增加70万吨至689万吨 2025年1-7月冶炼厂因矿加工费加速上行叠加硫酸、小金属利润高企,冶炼厂利润修复,生产积极性走高,产量累计同比增加17万吨以上。 下半年虽然矿加工费上方施压存在回调空间,但随着进口矿的继续补充,下调空间有限,同时冶炼利润增加,新增产能如期释放,预计全年产量或同比增加70万吨至689万吨左右,供应端压力较大。 政策支持+产业延伸2025年冶炼厂合金产能继续释放 其中压铸锌合金增量明显 据SMM了解,2024年冶炼厂压铸锌合金产能同比增加7万吨,2025年预计同比大增38万吨,同比增幅55%,主要增量集中在江西、陕西、广东、湖南、云南、甘肃地区。 据SMM了解,2024年冶炼厂热镀锌合金产能同比增加15万吨,2025年预计同比继续增加8万吨,同比增幅6%,主要增量集中在四川、新疆和陕西地区,冶炼厂合金化逐年增加。 冶炼厂合金产量逐年提升但消费和利润欠佳 合金产量存在下调的可能 据SMM对冶炼厂热镀锌合金以及压铸锌合金历年来的产量对比来看,冶炼厂合金产量呈现逐年提升的态势,但考虑到消费和利润欠佳,预计后续合金产量或存在下调的可能性。 2025年全球锌冶炼厂预计增加70万吨左右 其中主要增量集中在国内 据SMM预测,2025年全球锌冶炼厂预计将增加70万吨左右的产量,主要增量或将集中于国内。 2024年精炼锌进口量44万吨以上 预计2025年进口量下降至30万吨左右

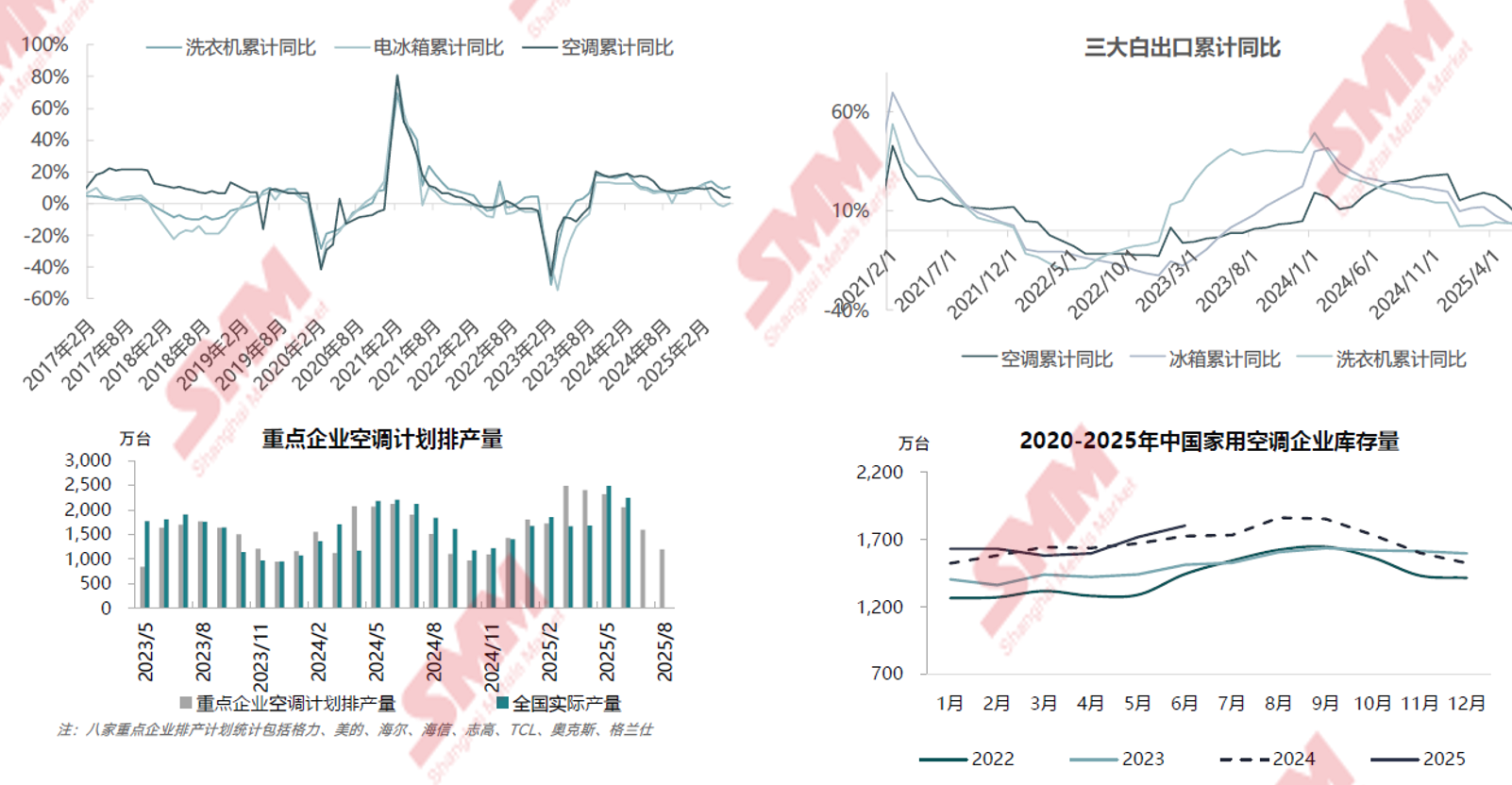

2025年外强内弱下,沪伦比值持续下修至-2000元/吨左右,SMM预计精炼锌进口量或下降至30万吨左右。 虽有政策加持 但房地产数据弱势运行 2025年房地产通过金融支持、财税优惠、需求激活和供给优化四大维度构建发展新模式,重点推进城市更新与住房品质升级,例如防范房企债务风险、62城推行住房“以旧换新”补贴,通过降准降息、增发超长期特别国债和安排4.4万亿元的地方政府专项债、多地调整公积金贷款政策,提高贷款额度、推出低首付等政策,整体以“止跌回稳”为核心目标,从实际的数据表现上来看,虽然新开工面积和竣工面积累计增速没有进一步下滑,但房地产前端拿地高峰已经过去,新开工和竣工面积累计增长依然处于15%以上的跌幅。 国家加大地方债发行规模 助力基建投资增速 2025年新增专项债4.4万亿元、特别国债8000亿元,财政赤字率提升至4%,叠加地方化债和货币政策适度宽松的政策支持,预计基建投资保持稳定增长,但需关注地方债务压力和资金落地节奏等风险。 从数据上来看,2025年广义基建投资增速或仍可维持9%的正增长,虽然目前水泥沥青、水泥磨机开工率表现较为一般,但从实际市场了解来看锌开工项目逐步增加,预计基建贡献增速将逐步显现。 2025年光伏新增装机量预计增加至280GW 国内电网投资依然维持同比15%的高增长 虽然国内光伏新增装机量在2023年高峰已过,但光伏新增装机量依然维持正增长,2024年中国光伏新增装机量240GW,预计2025年增加至280GW,同比增速16.7%,叠加集中式占比仍在54%的高位,测算2025年光伏中锌消费同比增长9%。 2024年国内电网投资累计同比增长15%,截止2025年6月累计同比增加15%,电网投资对镀锌铁塔的消费依然维持高增长。 新能源汽车逐步替代传统燃油车 对锌消费增速受限 2025年上半年,中国汽车产、销量累计同比增加12%左右,其中新能源汽车产量表现亮眼,产量占汽车总产量的45%以上,累计同比增加41%,全年预计新能源汽车增速依然在20%以上。 但锌消费主要应用在传统燃油车,新能源汽车讲究轻量化,部分部件被更轻量的铝合金、铝镁合金等替代,另外从汽车经销商库存系数来看整体偏高,高库存下预计限制汽车上锌合金消费增速。 2025年因国内补贴作用下白色家电持续向好 其中洗衣机表现最为突出 后续关注家电出口情况 2025年在国内以旧换新的补贴作用下,三大白——洗衣机、电冰箱以及空调表现持续向好,截至2025年2月数据显示,洗衣机在三大白中表现亮眼,不过出口方面累计同比涨幅逐步收窄,后续还需关注家电的具体出口情况。

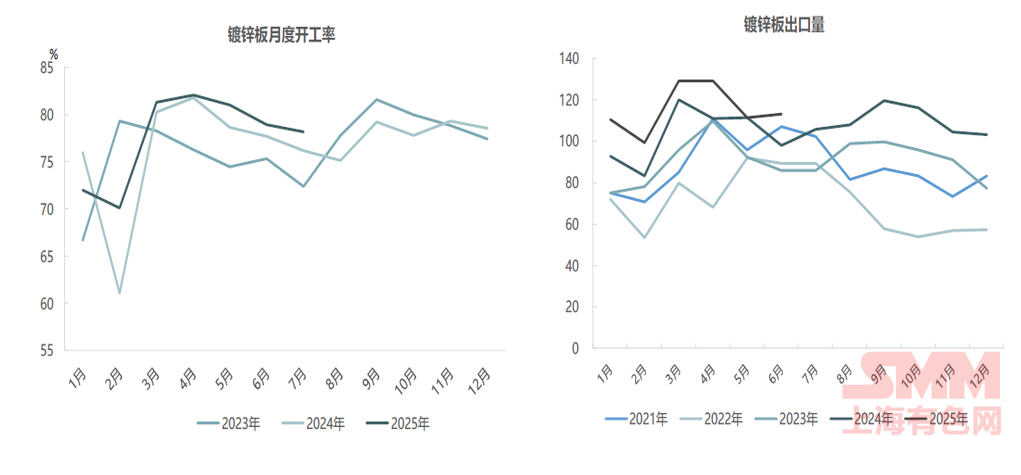

空调方面,SMM了解了八家市面重点企业的空调排产计划,因高温天气影响,2025年夏季空调企业计划排产量及实际产量均相比往年提升明显。 2024年铁塔、海上风电等项目 助力镀锌结构件企业开工 2025年上半年增加关税背景下,国内抢出口刺激+铁塔订单支撑,助力镀锌开工处于高位。 抢出口+国内汽车、家电板助力 镀锌板开工重心微升 2025年上半年,抢出口+国内汽车、家电板助力,镀锌板开工累计同比正增长。

2024年镀锌板总出口量1274.62万吨,同比增长17.33%;2025年1-6月镀锌板累计出口692万吨,累计同比增加12.23%。 国内镀锌板出口以东南亚为主 需求支撑下年内镀锌板出口或可维持 根据海关总署数据显示,2025年1-6月镀锌板净出口累计653.88万吨,累计同比增加15%。其中主要出口国家以东亚、东南亚国家为主。关注关税增加后的出口情况。 据SMM了解,虽然我国镀锌板出口面临越南、哥伦比亚、欧亚经济联盟等国家反倾销和贸易壁垒,但中东、南非、东南亚等地区国家建设需要,对镀锌板需求量依然较大,国内镀锌板出口订单或可维持。 2025年上半年因“消费补贴” 以及“抢出口”刺激 压铸锌合金表现超预期 压铸锌合金方面,2025年上半年因“消费补贴”和增加关税背景下的“抢出口”刺激,压铸锌合金表现超预期,其中除出口订单增加外,国内家电、汽配、摩托车配件等订单表现较好。 展望下半年,因“订单前置”表现,市场整体预期偏谨慎,关注四季度订单表现。 轮胎厂库存天数80天以上高位 施压氧化锌开工 氧化锌方面,据SMM了解,轮胎厂的库存天数目前维持在80天以上的高位,对氧化锌企业的开工形成一定压制。 冶炼厂增产背景下 国内显性库存同期低位 关注合金产量和厂库库存变化

LME显性库存下降明显 关注海外消费和新加坡进出口情况 2025年LME库存从年初的23000吨左右一路下降至80000吨左右,LME显性库存下降明显,主要降幅为新加坡仓库。 LME库存低位下,锌注销仓单占比维持在45%左右的高位,资金变动风险增加,LME0-3 升贴水沿平水附近波动。 2025年外强内弱格局延续 关注宏观情绪和资金变化 SMM预计,2025年年内锌市场供应过剩的格局仍或将保持不变,三季度过剩量级较四季度高;同时需要注意的是,海外LME低库存支撑锌价,关注资金风险;海外降息&国内刺激政策预期与基本面相互博弈,如果宏观政策不及预期,锌价下跌风险将增加。 》点击查看2025SMM锌业大会专题报道 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至