|

6月末以来,沪锡价格处于26万元/吨至27万元/吨之间波动,走势非常僵持,成交量也持续收缩,市场关注度降低,沪锡期权波动率VIX指数也降至近一年低点水平。那么,是什么因素导致沪锡振幅明显收窄?后市有哪些关注焦点?

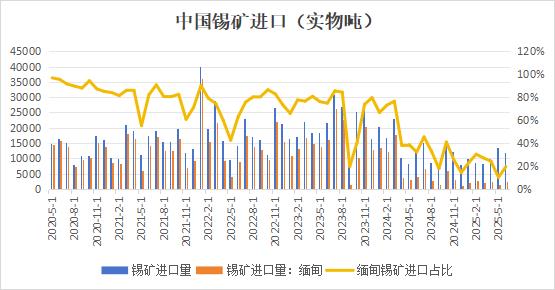

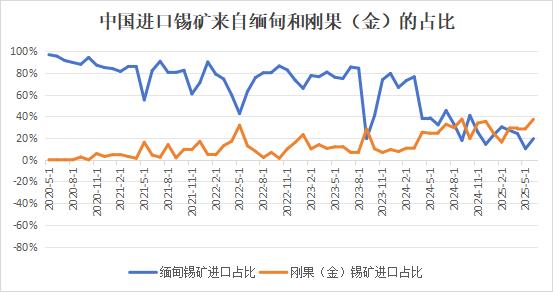

数据来源:文华财经 缅甸锡矿复产缓慢 供应恢复迟难兑现 缅甸锡矿复产进度缓慢,7月15日,缅甸低邦地区召开公开会议,数家企业的矿产开采许可证申请通过(有效期三年)。据了解,相关企业在完成管理费缴纳及实物税清缴后,将陆续启动矿山正常经营活动,当地矿业生产秩序逐步恢复。目前,矿山复产所需的关键物料(采矿设备、炸药等生产物资)供应限制已出现放宽迹象。但受雨季、地震及矿区筹备影响,实际出矿预计推迟至四季度。 我国锡矿进口维持低位,据海关总署数据显示,2025年上半年累计进口锡矿约6.21万实物吨,累计同比增长3.04%。其中,6月锡矿砂及其精矿进口量11911.43实物吨(折合5656.91金属吨),同比增加20.87%,环比下降16.28%。6月从缅甸进口锡矿2314实物吨,占比19%,非洲地区成为重要进口来源地,非洲锡矿进口增加,弥补了部分缅甸供应缺口。Alphamin Resources 作为刚果(金)主要锡矿生产商,虽然3月中下旬由于缘政治冲突导致短期停产,引发国内矿紧预期,导致3-4月份锡矿出口数量明显下滑。但复产后生产暂未有阻碍,且80%以上是运输到中国港口,5-6月份,中国自刚果进口锡矿数量明显回升。

数据来源:海关总署

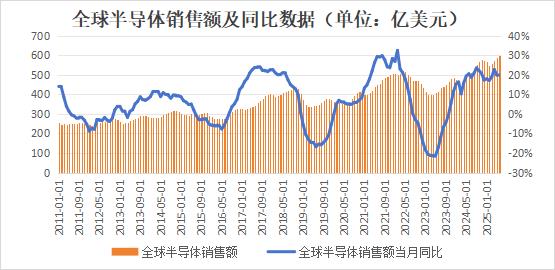

数据来源:海关总署 受原料供应紧张影响,冶炼企业开工率一直维持较低水平。根据SMM通过深入市场调研的加工数据,截止8月15日,云南与江西两省精炼锡冶炼企业合计开工率升至59.23%,环比小幅回落。延续了今年以来低开工运行的常态。云南地区受原料短缺的刚性约束持续加剧,冶炼厂锡矿库存普遍不足30天,采购竞争白热化导致低品位矿加工成本高企,叠加电力成本上升,企业生产意愿低迷,部分厂家已计划通过停产检修来清理中间品以勉强维持有限产出。江西地区则面临废锡供应链断裂的困境,2024年玻璃产线调整导致锡废料出清量收缩,而使用锡废料制取粗锡的企业又扩大规模,使得锡废料供不应求。另一方面,美国对华消费电子组件加征关税,其中包括锡的重要下游锡焊料等产品,导致传统焊料出口订单锐减,下游企业生产萎缩,废锡生成量骤降。市场二次物料流通量同比锐减30%以上,粗锡供应严重不足制约精炼产能恢复,尽管部分再生锡企业结束检修后尝试梯度复产,但受废料回收体系阻滞影响,整体产能提升缓慢。短期来看,缅甸佤邦矿区复产进度缓慢以及泰国陆路运输受阻持续限制进口补充,而江西废料回收体系尚未修复,叠加加工费持续处于1.1万元/吨的历史低位,双重成本压力下企业被迫降低产能利用率至30-40%。若原料供应无实质性改善,后续开工率仍存进一步下探风险。 下游需求处于淡季 市场采购谨慎 锡下游订单水平维持下滑态势,且三季度为下游消费水平淡季,锡相关消费较往年皆有下滑,家电排产订单不足。锡现货市场维持供需双弱态势,贸易商随行就市,以升水较小的品牌出货较好,冶炼厂多持挺价情绪,下游逢低入市接货。半导体方面,据美国半导体行业协会(SIA)数据显示,2025年6月,全球销售额达599亿美元,同比增长19.6%,环比增长1.5%。展望全年,世界半导体贸易组织(WSTS)预测2025年全球半导体市场规模将达到7009亿美元,同比增长11.2%。WSTS认为,今年的半导体市场规模攀升将由逻辑和存储器的增长引领;这两大市场均受到AI、云基础设施、先进消费电子产品等领域持续需求的推动。WSTS同时指出,尽管整体市场正在扩张,但预计部分产品细分市场将继续萎缩。例如,分立半导体、光电子器件和微型集成电路预计将出现较低个位数的下滑。这些下滑主要归因于持续的贸易紧张局势和负面的经济发展态势,这些因素扰乱了供应链,并抑制了特定应用领域的需求。

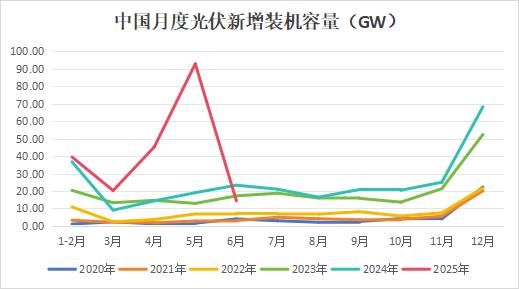

数据来源:美国半导体行业协会 光伏方面,经历年中抢装潮后,6月新增光伏装机容量有所下滑,国家能源局发布统计数据显示,2025年6月光伏新增装机容量为14.36GW,同比下降38%。不过,2025年上半年,中国新增的光伏装机量突破了200GW的大关,已达到去年全年的的76.53%。由于光伏订单环比下滑严重,锡光伏焊料整体需求维持弱势。

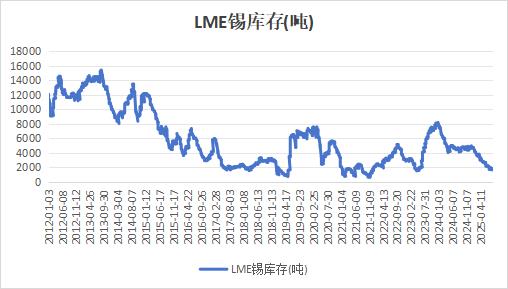

数据来源:国家能源局 海外半导体以先进制程为主,我国半导体则是成熟制程产业链较为完整,近年来,人工智能产业大力发展,主要带动GPU等先进制成需求大幅增长。而成熟制程相关的消费电子、汽车电子等需求增长较为平稳。海外需求较好也带动LME锡锭库存持续去库,截止到8月15日,LME锡库存降至1655吨,较年初4800吨的水平下降3145吨,下降幅度达到65%,降至2023年以来的低点水平。相比之下,国内社会库存去年下半年经历明显去库,但今年重新累库,截止到8月15日,中国锡锭社会库存为10392吨,较年初增加56%。LME锡库存较低,资金持仓集中度问题以及宏观情绪变化易导致伦锡价格波动加大,从而带动沪锡价格变化,后市谨防LME低库存带来风险。

数据来源:伦敦金属交易所 展望后市,短期锡矿供应难有放量,供应紧张问题仍难以缓解,当前处于消费淡季,整体需求较为疲软,基本面供需双弱,锡价延续区间震荡运行,上下空间都较为有限。不过,LME锡低库存问题不容忽视,谨防资金炒作行为导致价格剧烈波动。中长期来看,后续随着缅矿锡矿供应逐渐恢复,基本面供需偏紧格局将得到缓解,沪锡价格重心或将有所下移。 (文华综合 ) |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至