|

8月18日,金田股份开盘继续涨停,并维持涨停至18日收盘,至此金田股份已经收获了4个涨停板,而其股价也涨至12.53元/股。

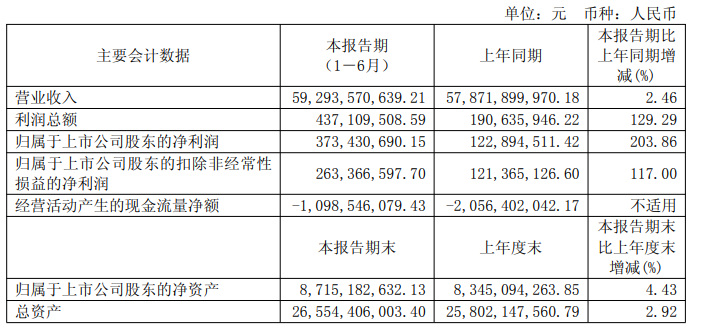

金田股份8月18日晚间发布半年度业绩报告显示,在即将迈入“十五五”的重要阶段,公司迎来从“规模化”转向“提质增效”的关键转折点。2025年上半年,公司积极落实“产品、客户双升级”战略,快速切入新兴领域,公司产品在高端领域应用不断深化,实现对全球头部战略客户的深度覆盖;同时,海外市场销量继续保持增长,国际化发展水平进一步提升;此外,通过数字化建设,提升经营管理效率,公司产品毛利水平与盈利能力同比提升。2025年上半年,公司实现营业收入约592.94亿元,同比增加2.46%;归属于上市公司股东的净利润约3.73亿元,同比增加203.86%;基本每股收益0.26元,同比增加225%。

金田股份在其半年报中表示:上半年,公司实现铜及铜合金材料总产量91.98万吨,总销量86.03万吨,产销量保持同比增长,规模优势持续巩固;公司境外主营业务收入74.14亿元,同比增长21.86%;公司铜材产品海外销量9.92万吨,同比增长14.52%,国际化发展水平进一步提高。公司稀土磁性材料实现主营业务收入7.34亿元,同比增长37.76%。 金田股份介绍,上半年,公司重点开展了以下工作: (一)深化国际战略布局,打造全球竞争优势 公司以全球视野深入推进国际化战略,积极克服国际贸易环境不确定因素带来的挑战,加强拓展国际市场,加速构建辐射全球的品牌价值体系。公司积极参加慕尼黑上海电子展、德国柏林国际线圈展、德国斯图加特电池展等重大国际展览,把握产业发展机遇,分享产品技术创新成果,向全球市场展示研产销综合实力和国际品牌形象,进一步深化与全球产业链伙伴的互信合作。报告期内,公司实现境外主营业务收入 74.14 亿元,同比增长 21.86%,占公司主营业务收入13.57%。公司铜管、电磁线、铜带等铜材产品海外销量 9.92 万吨,同比增长14.52%。同时,公司“泰国年产 8 万吨精密铜管生产项目”建设进展顺利,越南新能源汽车用电磁扁线项目、越南紫铜管件项目持续扩大业务合作。境外业务的稳步增长,为公司优化全球产品与客户结构奠定坚实基础。 (二)加快产品客户升级,培育产业增长新引擎 公司坚持深化“产品、客户双升级”战略,攻克铜基材料高综合性能与特殊工况环境的技术瓶颈,陆续成功开发高导抗电弧、高导高韧、耐高温翘曲、高耐磨高耐蚀、高纯无氧等一批具有自主知识产权的高端铜基先进材料,同时通过前瞻性布局石墨烯铜复合材料、陶瓷覆铜板等前沿技术,持续扩充高毛利产品矩阵,以更全面、深入地满足新能源汽车、清洁能源、半导体芯片、人工智能、机器人、低空经济等战略新兴市场需求。2025 年上半年公司应用于新能源汽车、光伏、风电等领域的铜产品销量 10.35 万吨,继续保持增长态势,其中新能源汽车(含IGBT)领域铜产品销量同比增长 20%。公司凭借市占率及技术储备双重优势,已确立全球新能源领域铜基材料核心供应商地位。未来,公司将紧抓新兴前沿科技领域的材料与产品需求机遇,通过技术溢价能力与高端产能释放,为公司长期发展注入强劲动能。 1、新能源汽车领域 公司稀土永磁材料、电磁线、高精密铜带、铜排、合金棒线等产品已进入比亚迪、吉利、小米、宁德时代、博世、汇川、台达、博格华纳、赛力斯等标杆客户供应商体系,广泛应用于新能源汽车三电系统等模块。 公司持续扩大高压电磁扁线行业技术领先优势,战略性培育 PEEK 材料产品已成为进口替代关键力量,实现双轮驱动快速增长。公司积极与世界一流主机厂商及电机供应商开展新能源电磁扁线项目的深度合作。报告期内,公司新能源电磁扁线开发项目已实现量产100 余个,新增新能源驱动电机定点项目 42 项,其中 800V 高压平台新增定点 23 项,且已实现多项批量供货,2025年上半年公司 800V 高压电磁扁线出货量同比增长 137%,高压扁线占比提升至42%。公司1000V驱动电机用扁线产品已成为新能源汽车领域“兆瓦闪充”技术支撑材料的业内标杆,同时有序推进1200V 驱动电机扁线的客户相关认证。PEEK 材料产品方面,公司依托高压场景高端技术解决方案,协同欧洲知名材料供应商突破国际专利壁垒,实现头部高端新能源车企的批量供货,加速推进关键材料进口替代进程。 2、清洁能源领域 在全球能源转型与“双碳”目标驱动下,我国风光储行业已成为新型电力系统的核心支柱。公司稀土永磁材料、电磁扁线、铜排、高精密铜带、铜线等产品已在风光储等清洁能源产业链中形成全面布局。其中公司高导精密铜排产品已应用于光伏组件、光伏电站建设中,并持续推进具有高导电、低含氧量、高延伸率等技术优势的高端无氧铜等产品研制。公司镀锡线产品凭借在耐紫外线、耐化学腐蚀及机械强度方面的优异性能,已批量供货于光伏接线盒、光伏连接线、储能电缆等应用场景中。报告期内,公司清洁能源领域销量增长突出,其中光伏、风电领域铜产品销量同比增长 17%。 同时,公司在助力下游清洁能源领域发展的基础上,以“成为低碳再生产品主力解决方案提供商”为目标,持续发展绿色高端低碳再生铜产品。报告期内,公司绿色高端低碳再生铜产品销量同比增长 61%。产品矩阵已覆盖铜带、铜线、电磁线、铜管、铜排、铜棒等,并应用于高端消费电子、汽车工业、电力电气等领域,具体包括笔记本电脑散热模组、手机震动马达、新能源汽车动力电池连接、AC/DC 电源等场景中,在多家世界知名客户产品中实现量产,形成以“绿色低碳再生铜产品”为代表的业绩驱动新要素。 3、芯片算力、机器人等其他领域 铜凭借其卓越导电性、导热性已成为先进 AI 产业芯片互联、算力设施散热方面的核心材料,铜基材料向高附加值转型速度进一步加快。报告期内,公司铜排产品用于散热领域销量同比增长72%。其中公司高精密异型无氧铜排产品,依托高导热率、优良的焊接性能及加工性能,在3DVC新型 AI 散热结构中的量产规模持续增长,目前已应用于全球多家第一梯队散热模组企业的多款顶级 GPU 散热方案中;公司高精度异形铜排现已批量应用于算力机柜的框架母线;公司电磁线已在AI 基站高压散热系统用风扇中实现量产;公司自主研发的铜热管、液冷铜管等产品已批量供货于多家头部企业算力服务器产品中。 同时,机器人产业的快速发展,将持续驱动公司高端铜材与稀土永磁材料在机器人电机伺服系统、传感器、减速器、轴承、线束与连接器、热管理系统等核心部件的应用,有利于进一步拓展增长空间。报告期内,公司开发的高精密高导电微细电磁线凭借尺寸精度高、导电导热性优良的特点,现已小批量供货于多款型号机器人电机中。 另外,公司诸多产品在低空经济、轨道交通、海工装备、核电、环保制冷等细分领域的导电、导热、耐蚀场景中进一步实现应用深化。报告期内,公司开发的高精密易切削铜棒,凭借高强度耐磨等优良性能,已应用于低空飞行器的机载结构件中;公司 PEEK 材料产品,为低空经济载重飞行市场提供高压驱动稳定性技术方案,目前已与国内多家头部企业开展研发合作;公司开发的高强高导铜合金已应用于高铁驱动电机导条、高铁接触线夹等领域;公司开发的高耐蚀锻件已应用于船舶装备部件;铜线产品已应用于海缆领域;公司铜线材产品已应用于核电领域高端线缆中;公司开发的合金管材、环保无铅黄铜锭已分别应用于环保 CO2冷媒商用制冷和健康环保水暖领域。 (三)推进再生铜循环利用,引领绿色低碳发展趋势 (四)强化数智融合应用, 提升行业新质生产力 (五)持续推进研发创新,赋能产业长远发展 (六)提升资本市场价值,完善人才机制建设 8月15日,金田股份发布股票交易风险提示公告称,公司关注到媒体有关于公司铜加工材料在芯片算力领域应用的相关报道。经核实,相关媒体报道主要来源于公司在以往定期报告中的披露信息以及E互动的回复,其中上证e互动的回复内容引用于2024年年度报告内容。为便于广大投资者更全面深入地了解相关情况,公司现就具体情况做如下说明:公司主要从事有色金属加工业务,主要产品包括铜产品和稀土永磁材料两大类。产品应用于电力、电子、建筑材料、空调家电、新能源汽车等领域。因铜具有导电性、导热性,相关铜加工产品可以作为芯片互联、散热方面的材料,2025年1-7月,公司铜排、铜管、铜带等产品在算力领域产品销量占比不足2%,其中算力散热领域产品销量占比不足1%,短期对公司业绩不形成重大影响。请投资者注意投资风险。 金田股份8月13日在投资者互动平台表示,AI产业发展极大提升对芯片算力的需求,铜凭借其卓越导电性、导热性已成为先进芯片互联、散热方面的核心材料,公司在芯片算力领域有较好的客户基础及技术储备,也是全球较早实现向上述领域龙头企业批量提供铜基材料的公司之一。其中公司高精密异型无氧铜排产品,依托高导热率、优良的焊接性能、加工性能,已成功在3DVC新型AI散热结构中规模量产,目前已与全球多家第一梯队散热模组企业建立战略合作,并应用于多款顶级GPU散热方案中;公司自主研发的铜热管、液冷铜管等产品已成功导入多家头部企业算力服务器产品中。 有投资者在投资者互动平台提问:请问贵公司有PEEK材料领域技术储备吗?如果有未来会建厂生产PEEK材料吗?金田股份8月8日在投资者互动平台表示,公司PEEK线产品目前已具备产品竞争优势及进口替代能力,已取得部分高端新能源汽车厂商的定点。未来公司将持续关注PEEK材料领域发展,探索更广泛的应用前景。 被问及“公司2025年中报业绩预告显示归母净利润同比大幅增长176.66%-225.48%,此前披露的泰国、越南等海外基地项目已逐步量产。请问此次中报业绩增长中,海外产能释放带来的收入及利润贡献占比大概是多少?海外产能在满足当地市场需求、降低成本等方面对业绩增长的具体推动作用如何?”金田股份8月8日在投资者互动平台表示,公司坚持战略引领,持续推进国际化布局。目前公司“泰国年产8万吨精密铜管生产项目”建设进展顺利,越南新能源汽车用电磁扁线项目、越南紫铜管件项目持续扩大业务合作,更好地满足全球客户一站式铜材采购需求。境外业务的稳步增长,为公司深化全球产品与客户结构升级奠定坚实基础。 有投资者在投资者互动平台提问:尊敬的董秘您好,请问公司目前有供货给宇树机器人吗,主要供货哪些产品有哪些,另外目前除了宇树机器人还供货了哪些其他的机器人业务,目前在人形机器人有哪些产品适配?金田股份7月29日在投资者互动平台表示,公司在机器人领域有较好的客户基础及技术储备,公司部分产品已应用于机器人领域。其中公司电磁线产品与稀土永磁材料在人形机器人空心杯电机、无框力矩电机、减速电机等多个场景实现量产。公司将密切关注和跟进人形机器人领域市场需求,进一步完善产品序列,提升产品竞争优势。其他具体相关信息请持续关注定期报告。 爱建证券发布的点评金田股份的研报指出:公司是全球铜及铜合金材料品类最齐全、规模最大的生产企业,在铜加工产业已构建"冶炼-初级加工-深加工"全产业链布局。2024年宁波、江苏、广东及越南等八大生产基地铜加工产能达到220万吨,铜产品产量191.6万吨,居行业第一。此外,公司也是国内技术领先、体系完善的稀土永磁材料企业之一。高端铜产品需求的快速增长为公司带来新机遇,创新型铜加工龙头市占率有望提升。铜需求结构性增长的驱动因素来自于工业及消费领域的智能化、电动化趋势:AI数据中心、新能源汽车、人形机器人、低空经济等领域催生了铜产品的新需求,促使其结构向高端化、高附加值方向转变。同时,我们判断:铜加工行业低价内卷式竞争结束,纵横整合趋势下,基于规模、技术、产品优势的创新型龙头企业,将在行业向头部集中的过程中直接受益。依托“高端化、国际化、绿色化”三大优势,公司迅速抢占下游铜需求增量空间。新机遇下,公司未来盈利增长怎么看?爱建证券认为,铜价变化对公司未来毛利影响趋弱,盈利弹性逐渐释放。1)盈利能力核心影响因素——铜加工费率自2022年以来呈稳中向好趋势。根据爱建证券测算,公司铜及铜合金(不包含铜线排)产品加工费率2024年已提升至7.7%。2)铜价变化的影响究竟如何传导?公司采用"原材料价格+加工费"定价模式,铜价主要从需求侧对加工费产生间接影响;公司正加速满足下游日益增长的高端铜基材料需求,高附加值产品的高议价能力推动毛利水平结构性提升。3)公司套期保值体系优势进一步降低铜价波动带来的风险,铜价对公司成本及毛利的影响实际上趋弱。风险提示:新能源下游需求或产能释放不及预期、铜价上涨风险、海外贸易政策变化风险。 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至