|

SMM8月18日讯: 氧化镨钕价格继续攀升,今年以来,氧化镨钕和镨钕金属的价格均已涨逾47%。近期,新能源汽车、家电等产业的蓬勃发展,带动下游磁材厂在第四季度迎来订单激增。目前,磁材生产商订单充足,排产计划已安排至十月中旬,部分头部企业产能利用率超过80%,这为镨钕等稀土原料的稳定采购提供了强有力支撑。由此预计,氧化镨钕供应紧张状况短期内难以缓解,这一态势也带动稀土永磁概念板块继续走强。截至8月18日收盘,稀土永磁概念板块上涨3.2%,个股中金田股份实现四连板,北方稀土、华宏科技、英威腾涨停,奔朗新材、龙磁科技、盛和资源和中国稀土等也涨幅居前。

消息面 【独家|业内:2025年第一批稀土开采、冶炼分离总量控制指标已下发】财联社记者从北方稀土、盛和资源等多方获悉,2025年第一批稀土开采、冶炼分离总量控制指标已下发至中国稀土集团和北方稀土,但未对外公布。业内预计,就目前态势来看,今后稀土开采、冶炼分离总量控制指标或不再对外公布。小财注:稀土指标是国家管理稀土行业的核心政策工具之一。根据工信部官网,自2011年起,中国对稀土实行指令性生产计划;2016年以来,稀土开采、冶炼分离总量控制指标通常每年分两批次下发,其中2023年度分三批次下发,但2024年又恢复至年度两批次下发。2025年2月,工信部发布《稀土开采和稀土冶炼分离总量调控管理办法(暂行)(公开征求意见稿)》,首次将进口矿和独居石纳入总量调控。(财联社) 【中科三环:人形机器人真正推向消费市场后将给钕铁硼永磁材料行业和公司带来积极影响】中科三环8月14日在机构调研时表示,公司产品应用于机器人领域已有多年,目前主要应用于工业机器人。目前人形机器人尚处于研发阶段,未来其研发成功,真正推向消费市场后,将会给钕铁硼永磁材料行业和公司带来积极影响。公司正在持续关注这一领域的发展动态,积极与相关客户进行沟通,努力把握潜在的市场机会。 【大地熊:公司高性能烧结钕铁硼稀土永磁产品可应用于人形机器人的关节电机和空心杯电机部件】大地熊8月12日在投资者互动平台表示,公司高性能烧结钕铁硼稀土永磁产品可应用于人形机器人的关节电机和空心杯电机部件,目前初步向下游客户小批量供货,占公司总体业务收入的比例较小。 【天和磁材获批2.5亿元磁材深加工项目】7月31日,天和磁材发布公告,近日,公司取得了包头市稀土高新区工业和信息化局签发的《项目备案告知书》。该项目为1.2万吨磁材深加工及磁性材料组件项目,总投资为2.5亿元,建设规模包括年产注塑磁60吨、粘结磁200吨及磁组件3000万件等。 现货

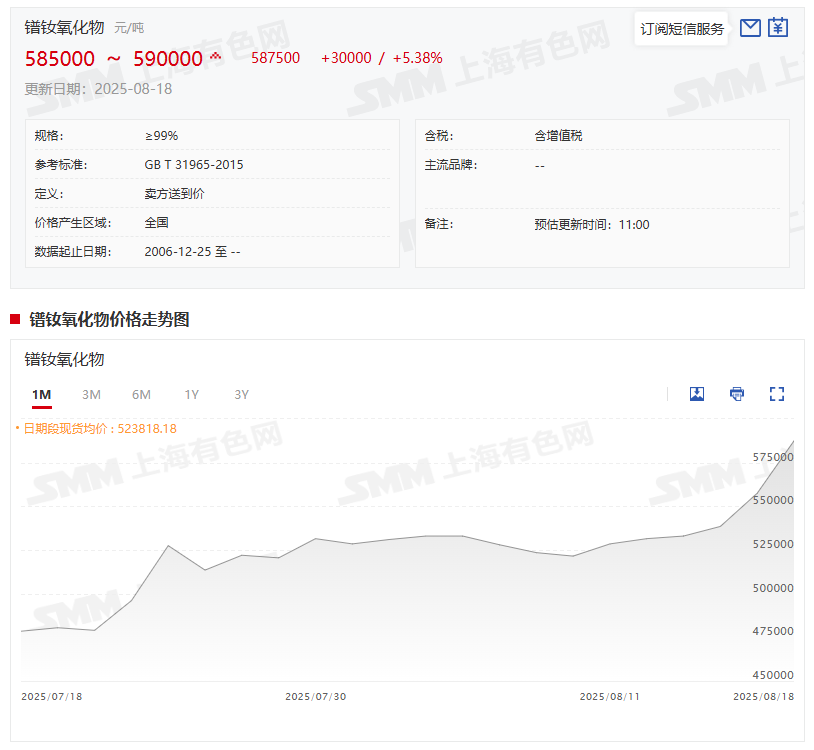

》点击查看SMM金属稀土现货价格 》订购查看SMM金属现货历史价格走势 受下游需求的大幅扩张与上游供应的紧张影响,近来氧化镨钕和金属镨钕等镨钕的价格持续上涨。8月18日,氧化镨钕价格为58.5-59万元/吨,其均价报587500元/吨,较前一交易日上涨30000元/吨,涨幅为5.38%,而587500元/吨这一均价与其2024年12月31日的均价398000元/吨相比,氧化镨钕今年以来上涨了47.61%;镨钕金属8月18日的价格为720000~725000元/吨,其均价为722500元/吨,较前一交易日上涨45000元/吨,涨幅为6.64%,而722500元/吨与2024年12月31日的均价489000元/吨相比,镨钕金属今年以来的涨幅为47.75%。 镨钕价格近期持续攀升,核心驱动力源于终端需求的传导、上游供应的紧张与市场预期的共振: 终端产业的蓬勃发展,推动下游磁材厂在第四季度迎来订单激增。订单量的大幅增长不仅让磁材厂接单态势持续向好,生产活动也日趋繁忙,这直接催生了对镨钕金属的需求急剧增加,进而拉动镨钕金属市场报价不断上涨。 为满足生产需求,金属厂对原料氧化镨钕的采购需求同步激增。与此同时,贸易商基于对镨钕市场的看涨预期,主动进场“补货做多”,进一步推高市场热度,询单量显著上升。但氧化镨钕供应端却呈现紧张态势,面对下游激增的采购需求,分离厂不得不通过提价来平衡供需矛盾。 可见,从终端订单驱动金属需求,到金属厂为满足生产抢购氧化物,再到供应缺口倒逼原料价格上涨,这一完整传导链条,叠加市场业者的乐观预期和投机行为,共同推动了镨钕产品价格的快速攀升,形成了紧密联动的市场动态。 基于上述情况,多数业者认为镨钕价格有望继续保持强劲走势。若未来磁材订单超出预期,且分离厂和金属厂无法及时提高产量,不排除出现短期快速上涨的可能。不过,仍需关注高价位可能给下游行业带来的成本压力。但在新能源发展战略与智能化转型的大背景下,稀土材料的需求韧性预计将主导市场发展趋势。 机构声音 中信证券研报称,市场赚钱效应持续积累,情绪难降温,增量流动性趋势还会持续。考虑到宏观因素的复杂性,依然建议聚焦创新药、资源、通信、军工和游戏五大强势行业。建议聚焦在具有强产业趋势的五大行业中,更加聚焦于有真实业绩兑现度的子行业,而不是靠情绪和意识流扩散。如果用ETF去表达,上述五大强势行业对应的是有色ETF和稀有金属ETF(聚焦稀土和能源金属)、恒生创新药ETF(聚焦在大的制药公司而非小盘股炒作)、5G通信ETF(聚焦在光模块和服务器)、游戏ETF和军工龙头ETF。中长期视角,重点提示关注供给在内、需求增长在外,中国已经或有希望有持续定价能力的行业,从短期的利润兑现度的角度来看,建议关注稀土、钴、磷化工、农药、氟化工、光伏逆变器等方向,如果用ETF去表达,可以考虑化工ETF。中信证券8月8日研报指出,《稀土管理条例》已于2024年10月1日正式实施,稀土行业进入高质量、规范化发展新时代。新能源汽车、空调、消费电子等下游需求持续增长,人形机器人商业化进程加速有望打开稀土永磁远期需求增长空间。此外,出口逐步恢复叠加传统需求旺季渐行渐近,稀土价格有望稳中有进,我们预计三、四季度稀土产业链业绩或逐季提升,持续推荐稀土产业链战略配置价值。 中金公司测算,2025—2027年全球氧化镨钕供需缺口为28吨、1525吨、1018吨,占需求比例为0.02%、1.24%、0.78%,全球氧化镨钕供需有望持续偏紧,稀土价格有望温和上涨。 中航证券研报认为:国家层面对稀土供给进行了严格把控,维护了稀土的价格底和稀缺性。由于我国稀土冶炼分离产量占到全球份额的九成以上,海外因制造业空心化、相关技术缺失,同时受到我国稀土加工技术出口限制政策的“卡脖子”影响,导致海外企业在中期维度仍难以独立实现规模化冶炼,仍将受制于我国,因此海外产业链重塑对行业整体竞争格局影响甚微。美国政府对于稀土产业链本土化的诉求以及美国国防部、苹果公司的战略入股把稀土的战略地位提到了史无前例的高度,而中国是占据稀土产业话语权的最大受益方,因此稀土板块得到了真正的价值重估。供需再平衡之下,稀土价格也有望步入新的上行周期,稀土板块已迎来戴维斯双击。风险提示:稀土价格大幅波动、稀土总量控制指标增量超预期、海外稀土产业链建设进度超预期、终端需求不及预期等。 太平洋8月8日发布研报称,给予金力永磁增持评级。评级理由主要包括:1)稀土永磁规模持续增长,产量全国第一;2)稀土永磁需求持续增长;3)稀土涨价,利好产业链发展。风险提示:稀土资源供给集中,受地方政策影响明显;稀土永磁应用领域广泛,受宏观经济影响大;全球贸易关系对行业有较大影响;其他风险。 推荐阅读: 》【SMM分析】新能源汽车电机原材料成本结构与供应链协作机制分析 》新能源汽车产销量出炉钕铁硼需求量有望继续增长【SMM分析】 》镨钕价格快速上涨背后原因究竟为何?【SMM分析】 》多家大厂招标部分磁材企业排产至10月中旬氧化镨钕今年已涨40%【SMM评论】 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至