|

在由SMM主办的2025SMM锌业大会-锌盐氧化锌及锌二次资源发展论坛上,SMM项目经理丁若宇围绕“再生锌及其原料发展现状及展望”的话题展开分享。他在提及再生锌原料未来发展趋势时表示,未来再生行业将获得政策持续支持,原材料供应紧张的情况也将趋缓,企业出海迎来机遇,但需要注意的是,当前再生锌原料企业产业集中度低,且下游企业对原材料清洁化的需求仍存在不确定性;提及未来再生锌行业的发展趋势,他表示,未来再生锌企业集中度将更高,环保问题影也受到再生锌企业的重视,不过需要注意的是,未来相关企业仍将受到原材料供应的困扰,此外,再生锌行业中的绿色创新技术仍需突破。

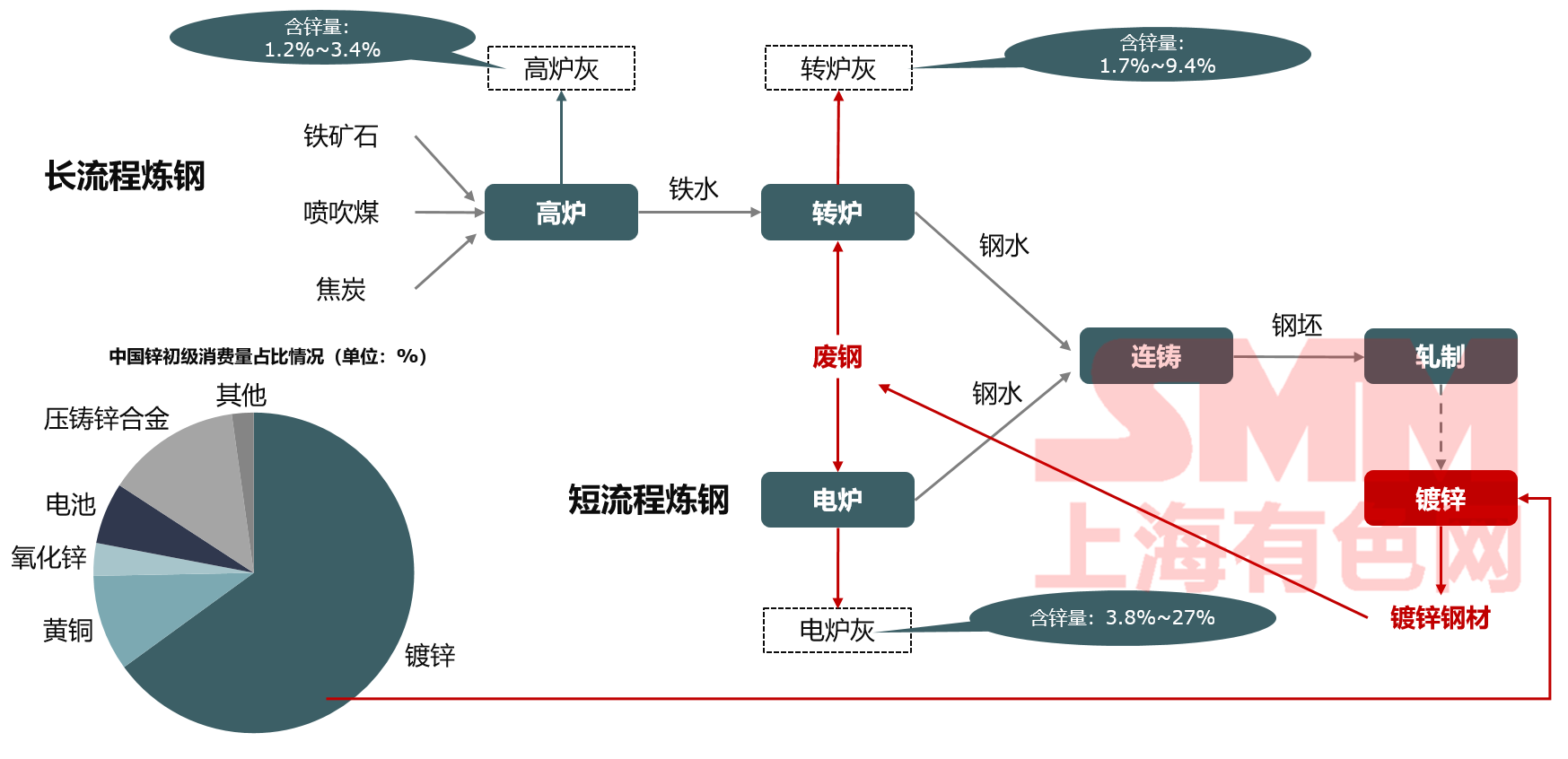

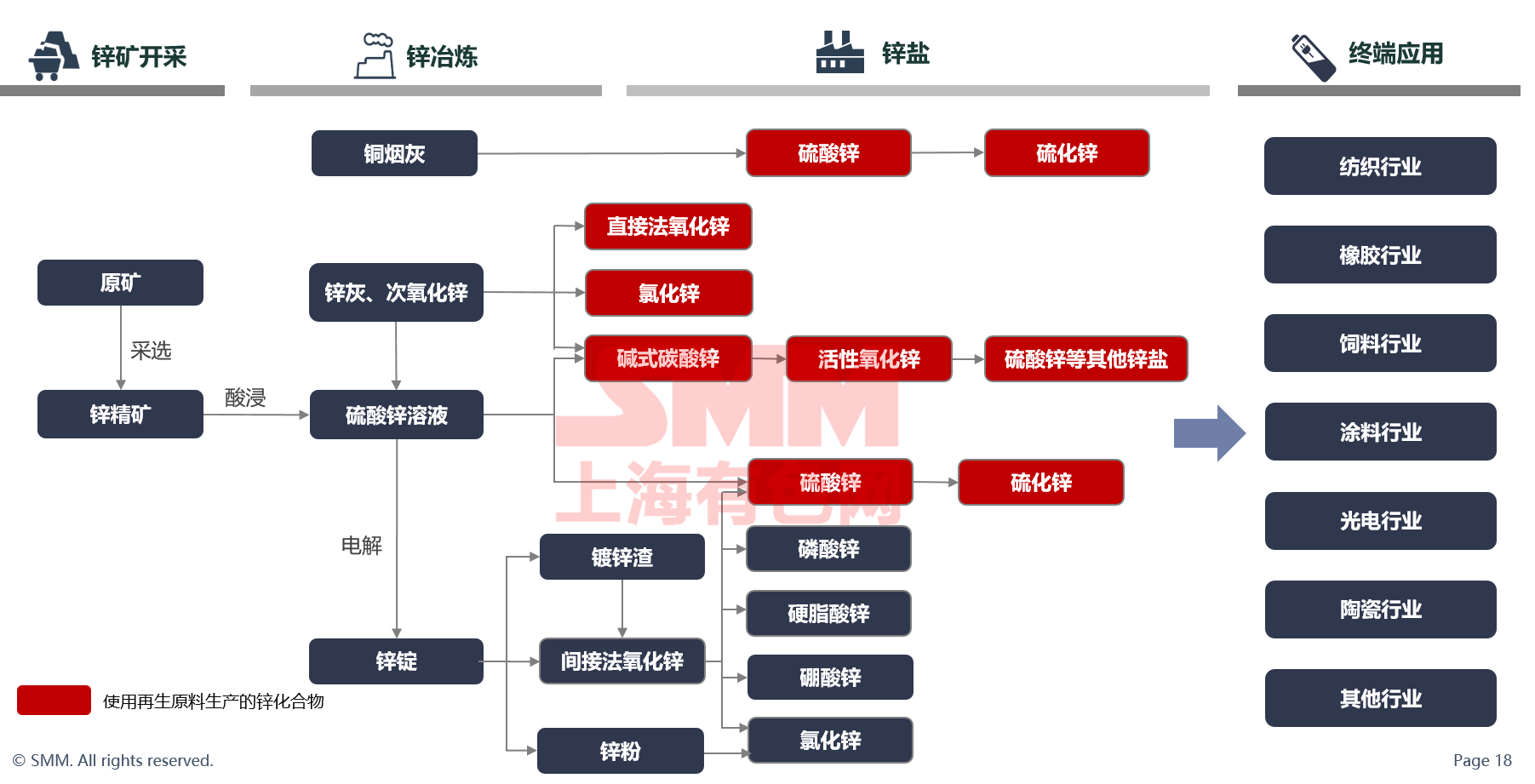

再生锌原料供应情况 钢灰仍是再生锌的最重要原料来源

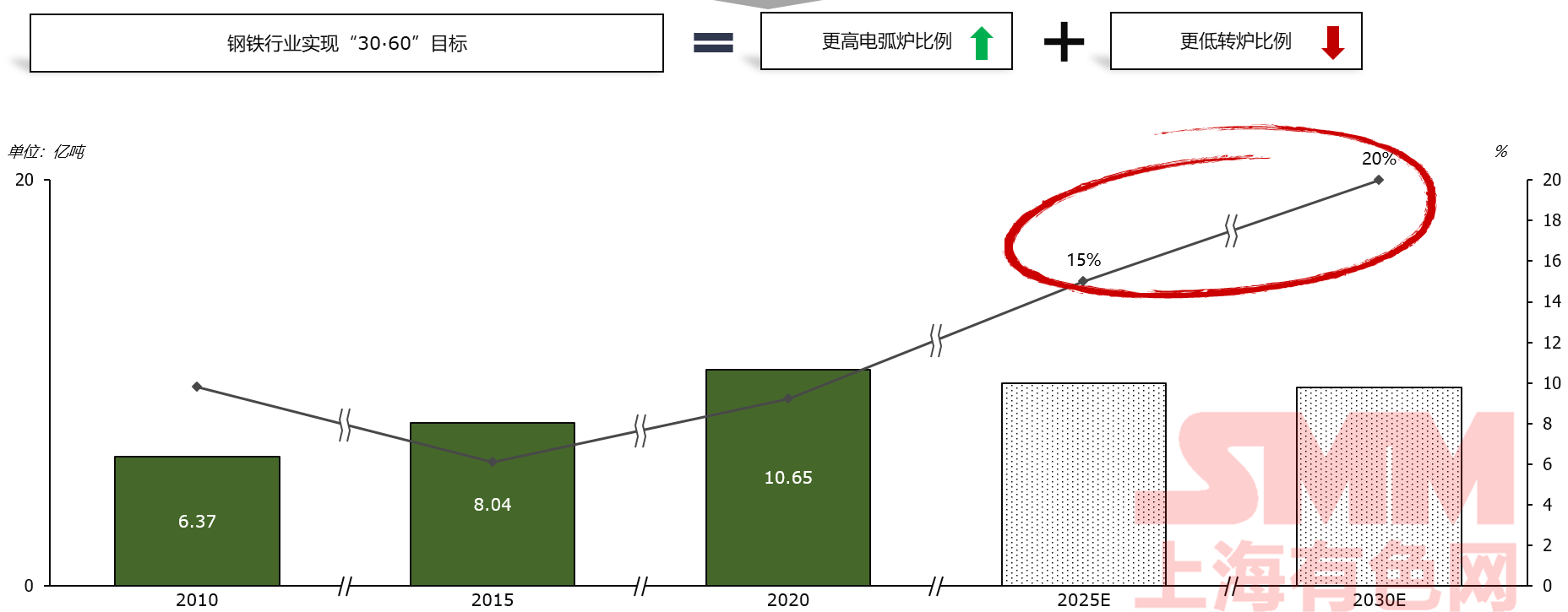

社会累积钢材数量巨大,性价比低限制了废钢的使用 2024年,大多数钢铁厂的盈利能力较弱,行业整体利润大幅下降。这也导致华东、华南和西南地区电弧炉的年开工率下降了10%以上。在中国中部,开工率已经明显低于其他地 在供应方面,下游行业的产能周期不再处于繁荣期。2024年,在反周期政策的推动下,大量产品报废,导致源头废品产生量增加。然而,就实际废钢供应而言,报废产品尚未完 此外,2024年铁矿石供应充足,库存水平高,价格远低于去年。使用铁矿生产的铁水相比废钢具有相对较高的性价比 政策成为推进废钢利用的重要因素 “双碳”目标: 2020年9月,中国提出力争2030年前实现碳达峰、2060年前实现碳中和的目标。当前各部委、行业协会及企业正着力构建绿色低碳循环发展的经济体系,建设清洁低碳高效的能源系统。

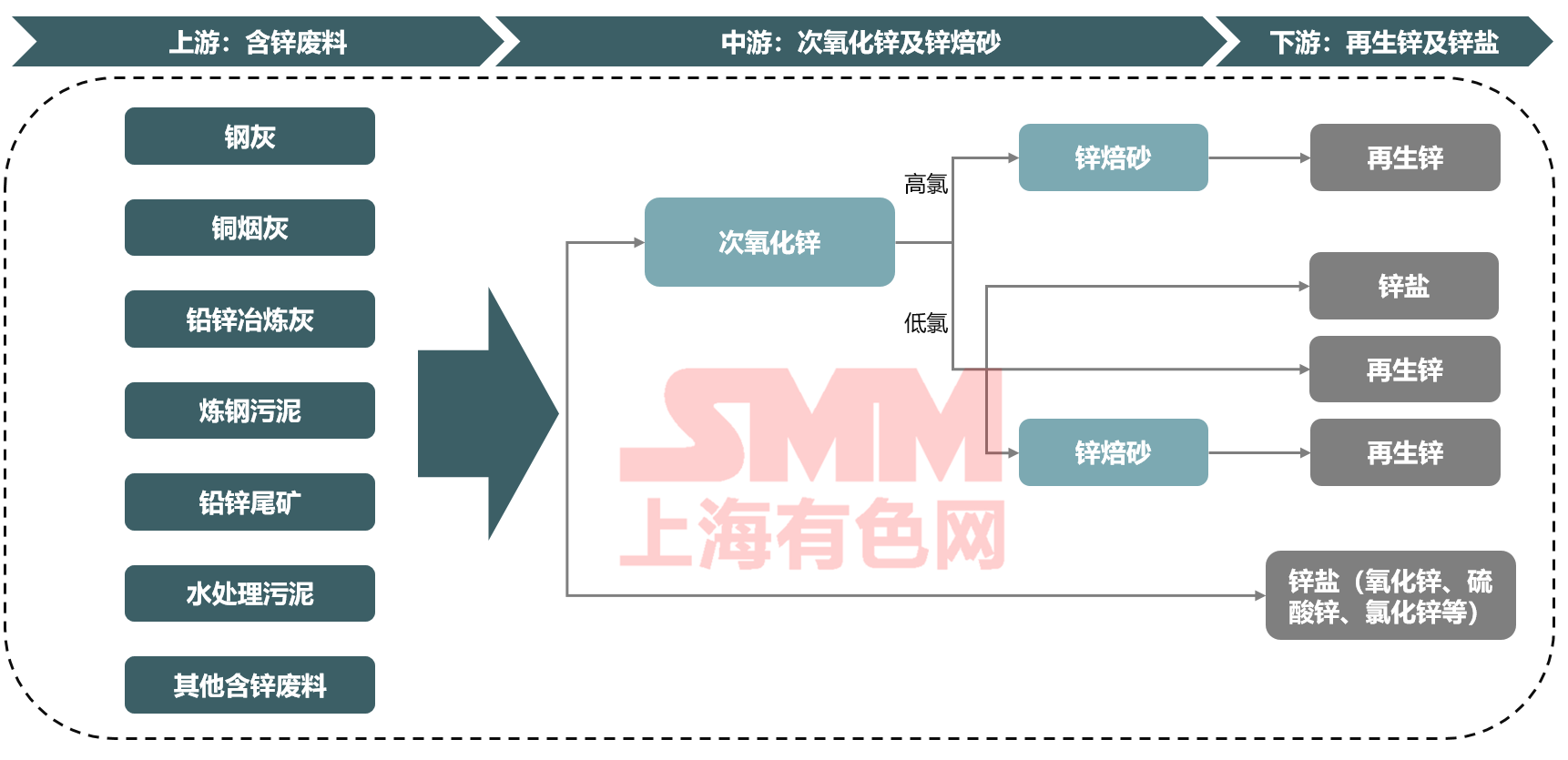

可持续发展目标成为废钢利用的主要推手 自2016年清理地条钢企业以来,废钢供应显著增加,促使钢厂逐渐提高废钢使用比例。采用高比例的废钢不仅是一种有效的减碳手段,而且无需额外投资,因此越来越多的钢厂正积极开展大比例使用废钢的试验。例如,中国领先的钢铁企业计划将废钢使用率提升至约50%。 废钢供需将长期保持紧平衡 据SMM对废钢供需情况的预测来看,SMM预计到2030年,废钢供需或将长期保持紧平衡状态。 更多废钢的利用将提高再生锌原料的供应 据SMM了解,2024年废钢历史需求达2.51亿吨,预计自2024年到2030年废钢需求复合年增长率或在5%左右。2030年废钢需求有望达到3亿吨左右。 除钢灰外,其他含锌废料利用率开始提升 在火法炼铜的熔炼、吹炼、精炼等过程中,铜精矿中Pb、Zn、As 等低沸点元素挥发、氧化或在气流作用下形成的烟气以及余热锅炉烟气经过收尘系统得到的烟灰。 铜烟灰的主要成分为氧化铜、氧化锌及氧化铅,同时根据化学组成随矿源及铜冶炼工艺的不同,含有铜、锌、铅、砷、锑、镉、锡、铟等金属,具有很高的回收价值。烟灰在烟气逸出过程中与烟气中氧和二氧化硫等气体接触被氧化成硫酸盐。因此,烟灰中有价金属主要以金属氧化物及金属硫酸盐形式存在,有利于金属回收。 铜烟灰综回利用工艺可以分为火法、半湿法、全湿法及选冶联合4大类,其中湿法工艺近年来发展较快。该工艺是利用酸、碱、盐等浸出其中的Cu、Zn、As、In 等金属,再利用不同的方法分别处理浸出液和浸出渣。 除了传统的原材料钢灰外,近年来随着行业技术水平的提升,越来越多的含锌废料开始得到应用,如铅锌冶炼烟灰、炼钢污泥、铅铜冶炼水渣、锌精矿尾矿、冶炼水处理污泥等; 由于这些废料当中含金属种类较多,目前已从提炼单一金属转向废料综合利用,废料中的铁、铅、铜、锌等金属均能够得以回收。 再生锌、含锌废料发展的驱动因素 再生锌原料产业链

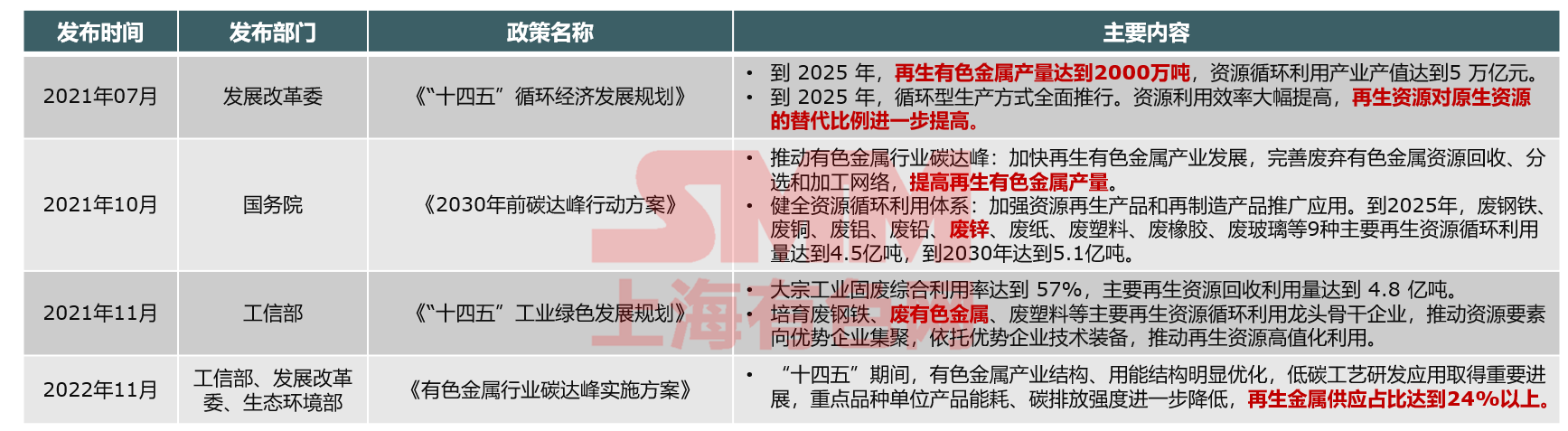

再生锌发展的政策支持

他山之石——锌行业准备好了吗? 多家头部饮料企业要求易拉罐罐料的废铝添加量达到30%~40%。 一些铝行业的终端企业(如包装、汽车等)为实现自身企业社会责任及供应链脱碳,对铝材供应商提出了明确的废铝添加量要求; 部门企业甚至对废料的定义、碳足迹的计算方法做出了规定; 随着ESG理念的普及和深入,类似故事很有可能在锌产业中重演。 供应链及企业社会责任因素同样促进再生锌及其原料的需求 除政策因素外,供应链以及企业自身对企业社会责任的追求也是驱动企业进行可持续转型的动力; 国央企、外企以及海外下游客户对产品碳足迹以及再生材料使用的要求沿供应链传导至上游企业,带动含锌废料的进一步使用。 目前再生锌的清洁性尚未转换为产品溢价 目前各地再生锌相对于原生锌的溢价均为负,再生锌清洁性的价值尚未得到下游的广泛认可; 当下游企业对供应链脱碳的需求增加,或有色行业整体被纳入全国碳排放权交易市场后,再生锌的溢价将获得体现。 部分特定锌盐产品需利用再生锌原料生产

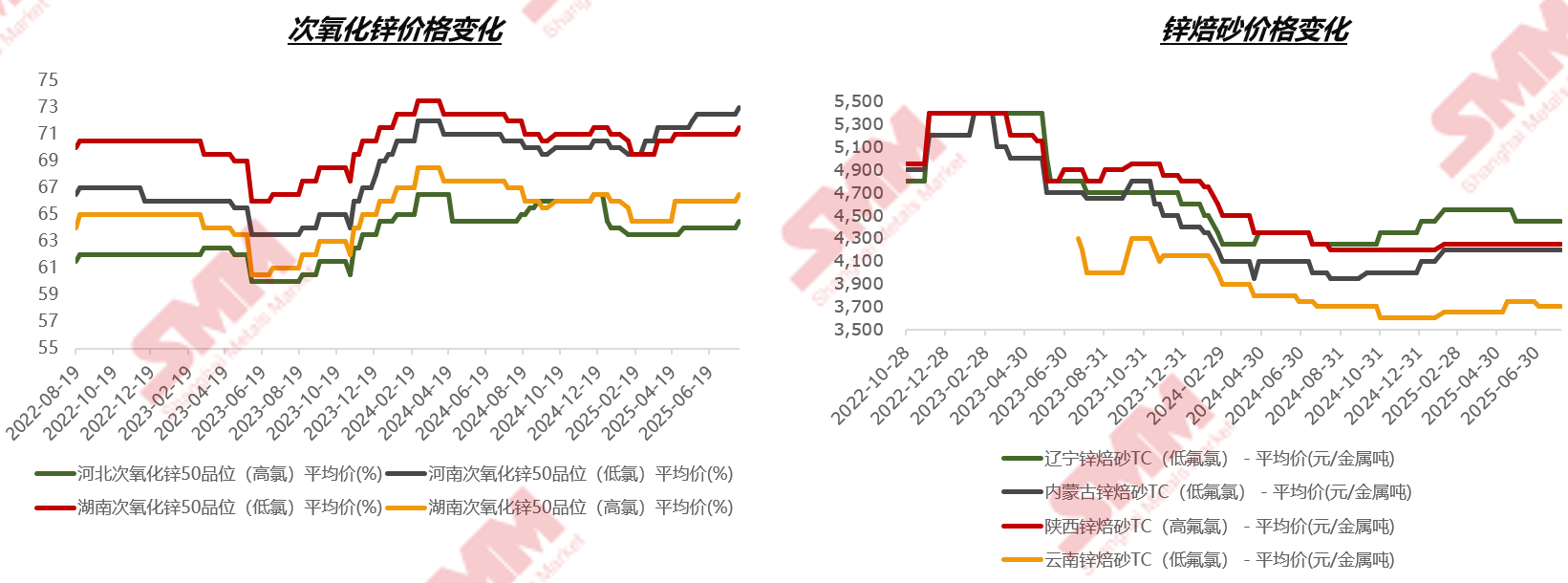

示例:脱硫剂须使用酸法活性纳米氧化锌 据SMM预测,从2024年到2028年,化工石化行业对酸法氧化锌的需求将逐年攀升。 使用氧化锌脱硫剂的企业主要为石油及天然气精炼、焦炉气制甲醇、焦炉气制LNG、合成氨等类型企业,特点是生产过程中会产生硫化氢,并需要被吸收; 焦炉气深加工利用在2018年后再次迎来加速。随着钢铁去产能政策的落实,钢铁行业行情转暖,同时也带动了焦炭行业,许多企业也趁此机会转型升级,新建了焦炉气深加工产能。此外,各地也纷纷通过引导焦化企业实施产能置换的形式淘汰落后产能,实现超净排放,在此过程中往往也会配套新建焦炉气深加工利用的产能。 次氧化锌、锌焙砂发展情况 次氧化锌价格由于钢厂开工率下滑呈现上升趋势,焙砂价格较为平稳

由于国内钢灰等含锌原材料供应不足,且钢厂本身回收利用较多,钢灰价格上涨;原材料采购难度加大使得次氧化锌企业原料不足,生产次氧化锌品位逐渐下降; 高品位低氯的次氧化锌市场接受程度更高。2025年上半年,高氯及低氯次氧化锌的价格走势出现分野。近期由于钢厂开工率下滑,高低氯含量的次氧化锌价格均有所上升。锌焙砂则由于与次氧化锌一定程度上可互相替代,需求刚性不强,价格较为平稳。 再生锌未来发展趋势 再生锌原料未来发展趋势 1. 再生行业将获政策持续支持 再生资源行业有利于建设循环经济,暴涨基本金属供应链安全,且与“双碳”目标一致,未来将持续得到中央到地方各级政策的支持; 2. 原材料供应紧张将趋缓 受益于对钢铁行业脱碳的需求,废钢的使用量将有所提高,带动含锌废料的供应增长; 随着工艺水平的提升,炼钢污泥、水处理污泥等非传统含锌废料的利用率将进一步提高。 3. 产业集中度低 行业准入条件低; 目前次氧化锌及锌焙砂企业分布较为零散,行业集中度低。加之在政策推进下钢厂开始涉足次氧化锌生产,竞争格局进一步复杂化 4. 企业迎出海机遇 国内原材料供应紧张、竞争加剧等原因叠加国家政策对进口次氧化锌的支持,未来我国次氧化锌企业出海将迎来利好。 5. 下游企业对原材料清洁化的需求存在不确定性 从其他金属的经验来看,下游以及终端行业对供应链脱碳的需求是再生金属发展最重要的直接推手; 下游行业对于锌产品的脱碳要求尚未明确,致使再生锌的需求及未来价格存在不确定性。 再生锌行业发展趋势 再生锌企业集中度更高:随着行业的不断发展以及再生锌产能的扩张,不同企业的技术、管理水平呈现差异化特征,再生锌产业将向着更高集中度迈进。 原材料供应困扰:由于再生锌产能在过去数年间的扩张,即使钢灰中锌元素的供应将有所增加,相关企业仍将受到原材料供应的困扰; 环保问题愈加重要:再生锌行业随着国家绿色发展需要前景广阔,但再生锌生产过程中出现的环保问题也更加突出,环保问题影受到再生锌企业的重视; 绿色创新技术需要突破:再生锌行业中氨法电解相对来说成本更加低,但目前氨法电解不够完善,电解液的配置以及结晶浸出率等问题仍需新的创新技术解决。 》点击查看2025SMM锌业大会专题报道 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至