|

在由SMM主办的GBRC 2025 SMM电池回收与循环利用产业大会-动力电池回收论坛上,浙江华友钴业股份有限公司华友循环产业集团运营总监 高威乔围绕“国内外动力电池回收产业发展(主要难点)”的话题展开分享。

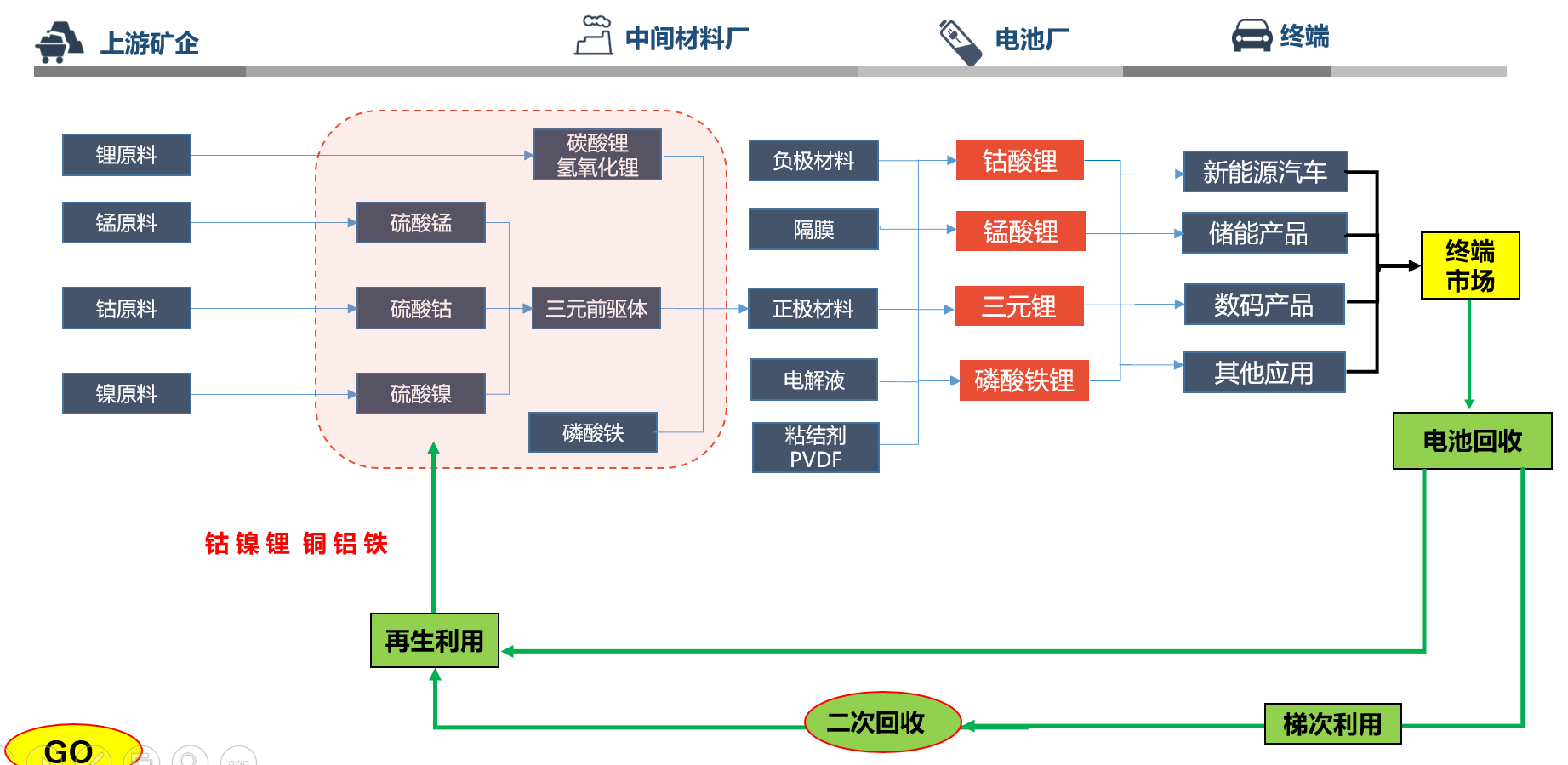

全球新能源产业发展趋势(基本情况) 百年一遇的机遇! 新能源产业 包括太阳能、风能、地热能、海洋能 和核聚变能等,正逐步成为全球能源改革转型的重要驱动力 。近年来,随着环境保护和可持续发展意识的提升,新能源市场需求持续增长,市场规模不断扩大。 碳排放来源主要是由于传统能源的使用,因此为了减少碳排放,在3060 双碳大背景下,新能源汽车、绿色生产线、清洁能源等行业发展将迎来全面发展机遇,是百年一遇的机遇 。 全球新能源产业发展趋势 新能源汽车市场 2022年,我国新能源汽车销量达到688.7万辆。EVTank数据显示,2023年全球新能源汽车销量达到1465.3万辆,中国新能源汽车销量达到949.5万辆,占全球销量的64.8%。2024年上半年,中国新能源汽车销量达到494.4万辆,显示出强劲的增长势头。 光伏和风电市场 光伏和风电市场也呈现出快速增长的态势。国际能源署(IEA)发布的2024年《可再生能源报告》提出,太阳能光伏将成为全球可再生能源迅速发展的核心力量。预计到2030年,地面光伏的容量将从当前的917.1GW增至3467.1GW,分布式光伏也将从当前的694.4GW增至2353.5GWh。 截至2024年底,全国新能源汽车保有量达3140万辆,占汽车总量的8.90% 。 2024全年新注册登记1125万辆 ,占新注册登记汽车数量的41.83%,与2023年相比增加382万辆,增长51.49%,从2019年的120万辆到2024年的1125万辆,呈高速增长态势。 2024年全球新能源汽车销量突破1700万辆,同比增长约25% TOP20榜单上,中国车企占有11席,比亚迪、五菱、吉利、奇瑞、长安等传统大厂均在榜单内,除此之外,榜单上还能看到一些诸如理想、问界、零跑这种强势的国产新势力品牌。 2024年全球动力电池装车量达894.4GWh同比增长27.2%。上榜的6家中国企业,合计市占率达67.1% 废旧动力电池回收产业发展(主要难点) 废旧动力电池回收产业发展 宁德时代曾毓群曾表示,公司拥有27万吨废电池处理能力,2042年不再需要开采新的矿产资源,未来废电池处理能力或将达到100万吨。 预计2030年我国动力电池总退役量将达到380.3GWh 。 其中, 2025-2030年磷酸铁锂电池退役的CAGR将达到60.3%, 同期三元锂退役量增速为37.0%。动力电池回收市场规模预计达1406亿元! 预计: 2026年累计退役量约70万吨;到2030年,退役量将为 230万吨。 “锂”电池产业全生命周期价值链

废旧动力电池回收产业发展 中国缺乏 钴 镍 锂 资源,主要依靠进口 锂资源:中国锂矿储量其中83%以上是盐湖锂矿,主要分布在青藏高原地区,由于自然环境条件恶劣,开采难度大,便于开采的锂矿资源全球占比只有1%左右,十分依赖海外进口锂资源。 钴资源:全球钴资源基本形成了以“非洲采矿”为基点,以“中国冶炼”为主导,以“中、欧、美、日、韩消费”为归宿的产供销格局;中国稳居钴消费量第一,对外依存度超 95%;刚果(金)全球占比44.46%,排世界第一位。刚果(金)地处非洲,政局动荡,因此中国从其进口钴矿有严重的不确定性。 镍资源:目前中国一半以上镍矿资源已经得到开发,但采用的深井开采技术,导致采矿场地压显现,围岩变形,诱发地质灾害,其环保问题不容小觑。 欧美国家也面临同样的问题! 2004- 2024 电池原材料价格波动 LiC - 碳酸锂 均价为 5~12万元/吨,2022 年11月上涨 近60万元/吨价格; Co - 电解钴 均价为 20~30万元/吨,2018 年上涨 近65万元/吨 价格; Ni - 电解镍 均价为 10~20万元/吨 ,2022 年3 月 LME伦镍事件, 两天从3万美元不到涨至10万美元);

AI 具有高效 ,耗能低 ,自动化程度高 ,兼容性高,损耗低......等特性,请问业内各家设备厂商朋友,你们目前能干过这个 AI 机械“人”吗? 动力电池回收技术方面的主要难点和差异 1. 预处理环节存在安全隐患和经济性问题; 2. 小作坊采用人工拆解带电电池的方式,成本仅600元/吨,而正规企业设备拆解成本高出50%以上。 (人工拆解,电池易燃易爆特性易引发短路。小作坊为降低成本,直接用榔头拆解带电电池,火灾风险激增。) 3. 湿法冶金技术虽然锂回收率可达90% 以上,但存在酸碱消耗大、碳排放高等问题,特别是对于磷酸铁锂电池,由于Li/Fe经济价值低,传统湿法回收难以盈利。 4. 国内工艺适应性差,难以应对多样化的电池类型。 5. 磷酸铁锂和三元电池回收需不同工艺路线,缺乏通用性技术方案。 6. 此外,石墨负极和电解液回收长期被忽视 ,电解液中的LiPF6水解会产生HF有毒物质。 2018年7月公布第一批动力电池综合利用企业共 5 家。 2022年12月公布 第四批动力电池综合利用企业名单共41家企。(前面四批共计88家单位) 2023 11月20日(第五批电池回收白名单)公开征求意见,一共68家单位。 截至目前,回收白名单企业已达156家。 关注: 相关政策文件仍以鼓励、引导为主,缺乏强制性约束。 因此出现了“白名单企业”拼不过“黑作坊”的市场乱象,大量退役的动力电池流入非正规渠道,行业仍处于野蛮生长阶段,影响新能源汽车产业的健康发展。 上述政策2024年3月暂停申报! 预计2030年我国动力电池总退役量将达到380.3GWh 。 其中, 2025-2030年磷酸铁锂电池退役的CAGR将达到60.3%, 同期三元锂退役量增速为37.0%。动力电池回收市场规模预计达1406亿元! 预计: - 2026年累计退役量约70万吨;- 到2030年,退役量将为 230万吨 电池回收产能过剩问题突出 ! 企查查数据显示,近十年我国电池回收相关企业注册量基本逐年增加,截至3月21日,2025年我国已注册8733家电池回收相关企业。企业存量方面,我国现存17.2万家电池回收相关企业,其中超六成企业于3年内成立,有8万家电池回收相关企业归属批发和零售业,占比46.5%。 预计: - 2026年累计退役量约 70万吨; - 到2030年 退役量将达300万吨 处理动力电池比处理一般普通电池, 需要投资更多。

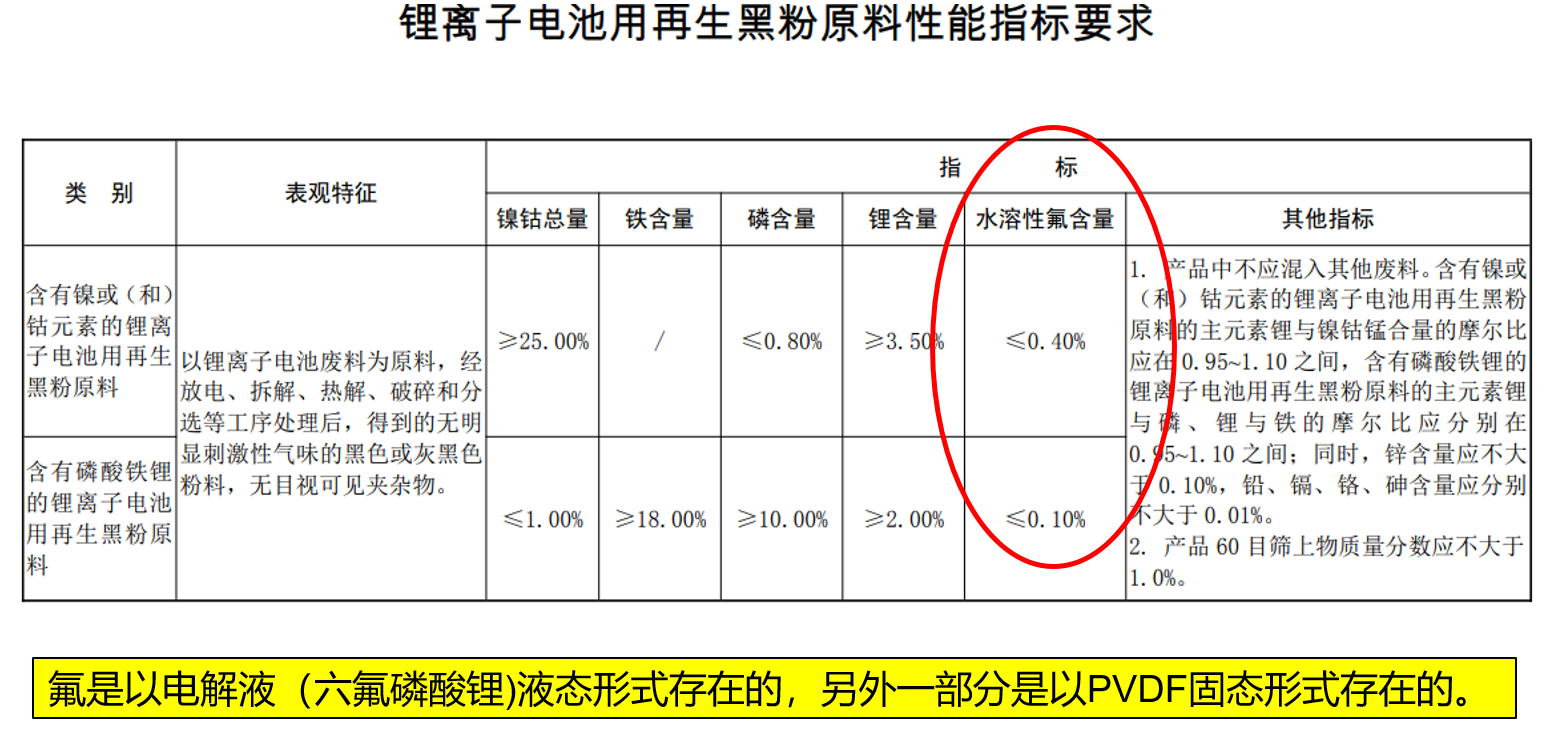

海外锂电池回收行业发展 欧洲已宣布的电池项目中约有五分之一处于高风险,另外 52% 处于中等风险。 总的来说,欧洲近 70% 的潜在电池供应量悬而未决,如果不迅速采取行动,这些项目可能会面临延误、规模缩小甚至取消。 关注点 欧美等发达国家,虽然也在积极推进动力电池回收利用的政策和技术,但仍面临着诸多问题和难点。仍然缺乏统一和强制的政策和法规,导致动力电池的回收利用缺乏有效的指导和保障。 不确定性因素 -没有建立好的体系,因为有很多的因素冲击这个体系 -海外很多材料废料的定价是不确定的。 -欧洲的禁止黑粉,然后这个中国的可能开放黑粉, 这都是一些比较重要的不确定性因素。 资本的进入 -大量的堆积;资本让这个市场就比较乱。 -产能的需求, 没办法必须得高价去收一些材料。 政策面 - 由于动力电池的回收利用政策和法规的缺失,导致欧美等国动力电池的回收利用产业链的分散和低效。 技术面 - 相比于中国,仍然存在着技术的落后的问题。动力电池的回收利用技术,主要包括动力电池的拆解技术和再生材料的提取技术,这两种技术都需要不断的创新和突破,才能提高动力电池的回收利用的效率和质量。 市场规模 - 预测到2030年,欧洲动力锂电池退役量将达到30万吨, 美国动力锂电池退役量将达到20万吨。这些数字,与中国的动力锂电池退役量和市场规模相比,相差甚远。 废旧动力电池回收产业发展 2025年6月9日,生态环境部联合海关总署、国家发改委、工业和信息化部、商务部及市场监管总局等六部门联合发布了《关于规范锂离子电池用再生黑粉原料、再生钢铁原料进口管理有关事项的公告》(生态环境部、海关总署、国家发展改革委、工业和信息化部、商务部、市场监管总局联合公告2025年第14号)自2025年8月1日起实施。

结语 动力电池回收利用,是一个既有挑战又有机遇的领域,是一个既有差异又有共识的领域,是一个既有竞争又有合作的领域。 中国作为全球动力电池回收利用的领导者和引领者,应该继续发挥自身的优势和潜力,不断完善动力电池回收利用的政策和法规,不断优化动力电池回收利用的产业链和生态圈,不断创新动力电池回收利用的技术和方案,不断拓展动力电池回收利用的市场和应用,为全球动力电池回收利用的发展做出更大的贡献。 欧美等发达国家,作为全球动力电池回收利用的追随者和学习者,应该加快动力电池回收利用的政策和法规的制定和实施,加强动力电池回收利用的产业链和生态圈的协调和合作,加大动力电池回收利用的技术和方案的研究和开发,加快动力电池回收利用的市场和应用的培育和扩张,为全球动力电池回收利用的发展迎头赶上。 中国和欧美等国家,作为全球动力电池回收利用的合作伙伴和共同参与者,应该增进动力电池回收利用的政策和法规的沟通和协商,促进动力电池回收利用的产业链和生态圈的互补和共赢,分享动力电池回收利用的技术和方案的经验和成果,拓展动力电池回收利用的市场和应用的空间和机会,为全球动力电池回收利用的发展携手并进。 》点击查看GBRC 2025 SMM电池回收与循环利用产业大会专题报道 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至