|

在由SMM主办的2025SMM锌业大会-锌盐氧化锌及锌二次资源发展论坛上,SMM锌行业分析师姜梦婷围绕“氧化锌的供与需:原料格局之变及消费发展预测”的话题作出分享。她表示,2025年氧化锌市场原料供应持续紧张,在此情况下,氧化锌原料格局开始发生转变,氧化锌企业对于粗锌的使用量逐渐增多。氧化锌消费方面,汽车数据支撑氧化锌企业开工向好,但轮胎后续出口情况存在不确定性,“关税”与“反倾销”两座大山或阻碍轮胎出口,为此,国内轮胎厂大规模“出海”,推动氧化锌企业走出国门,氧化锌企业也不断海外建厂生产,出海或成为后续企业发展的“大势所趋”。

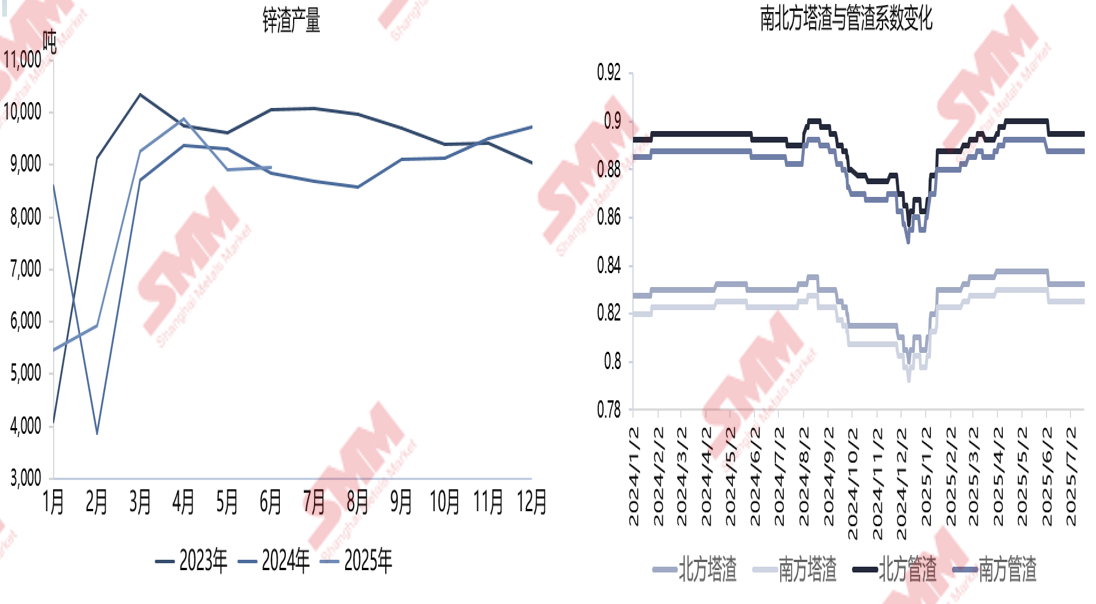

概述:氧化锌市场基本情况 据SMM统计我国氧化锌产能约为180万吨左右。同时氧化锌产能大多分布于华东及华北地区,占比分别达到68%和17%。 对于出现此情况的原因:一方面,华东及华北地区具备得天独厚的原料资源优势,两地聚集了大量钢铁企业。钢厂产生的锌灰、锌渣等副产物,为氧化锌生产提供了充足的原材料,在原料资源利用上形成了先天优势。 另一方面,作为我国制造业核心区域,华东地区对橡胶制品(如轮胎)、涂料及电子产品的需求体量庞大;华北地区则在橡胶、陶瓷及电子等领域展现出广阔的市场空间,华东与华北地区工业基础深厚,化工、冶金、建材等上下游企业高度集聚,已形成成熟的产业生态,这种产业集群效应,既降低了企业间的原料运输成本,又促进了技术协同与资源共享。 氧化锌主要生产工艺与品类占比 2025年全国氧化锌生产工艺包括间接法、湿法以及直接法及煅烧工艺,其中间接法氧化锌工艺占比最高。间接法通常以高纯锌锭或是锌渣为原料,它指的是经高温熔融汽化后与空气反应生成氧化锌蒸气,再冷却结晶、提纯收集的生产工艺。2025年间接法约占全国氧化锌生产工艺总量的63%。剩余的直接法及煅烧、湿法分别约占据市场份额的20%及17%。 氧化锌消费方面,橡胶级氧化锌在市场中的占比接近70%左右,占据着大部分市场份额。其中轮胎产品的消费占比通常能够达到60%~70%,橡胶级氧化锌广泛用于全钢胎及半钢胎的生产,此外工业橡胶制品、医用橡胶、鞋底等都会用到橡胶级氧化锌。 洞悉2025:氧化锌原料格局之变 2025年氧化锌原料格局的改变 2025年氧化锌市场原料供应持续紧张,在此情况下,氧化锌原料格局开始发生转变,氧化锌企业对于粗锌的使用量逐渐增多。 从数据来看,受2025年锌渣产量走低、钢厂提升回收率,提高排放指标,锌价下行等众多因素的影响,我国氧化锌原料格局发生转变。市场锌锭、次氧化锌、锌焙砂、锌灰及粗锌的使用比例小幅提升,锌渣的使用比例有所下降。在整个原料市场中,锌渣的使用比例从52%下降至43%,粗锌、锌锭和次氧化锌等分别增长至12%、18%、27%。 根据SMM了解,受到生产成本和杂质去除因素的限制,粗锌的使用目前多集中于间接法生产中,市场部分使用锌渣生产氧化锌的企业受今年原料紧缺、采购难、价格高等原因,转而采购粗锌进行少量生产,部分企业当前粗锌的使用量甚至接近半成。 锌渣产量降低系数走高 氧化锌企业采购压力加大 从2025年上半年锌渣产量来看,一季度锌渣产量同比降低2.5%;而二季度锌渣产量同比微增0.76%。总体来看1-6月,锌渣产量相较去年减少416吨;而从锌渣系数走势来看,自2024年年底起,南北两地管渣与塔渣系数均不断走高。 根据SMM了解,当前市场粗锌锌含量均在99%以上,其系数多为93、94;而锌渣锌含量多在95%~96%左右,其系数为92、93,两者的作价多以0#或是1#为基础,在此情况下氧化锌企业采购粗锌生产的性价比相对更高。

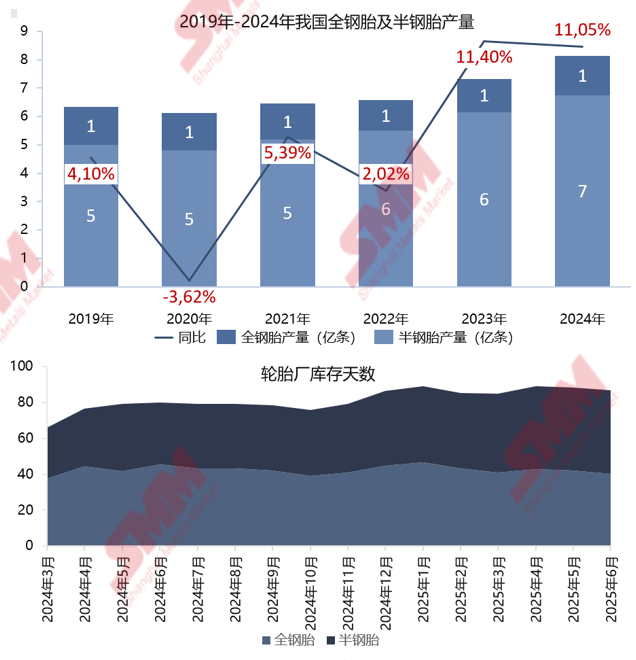

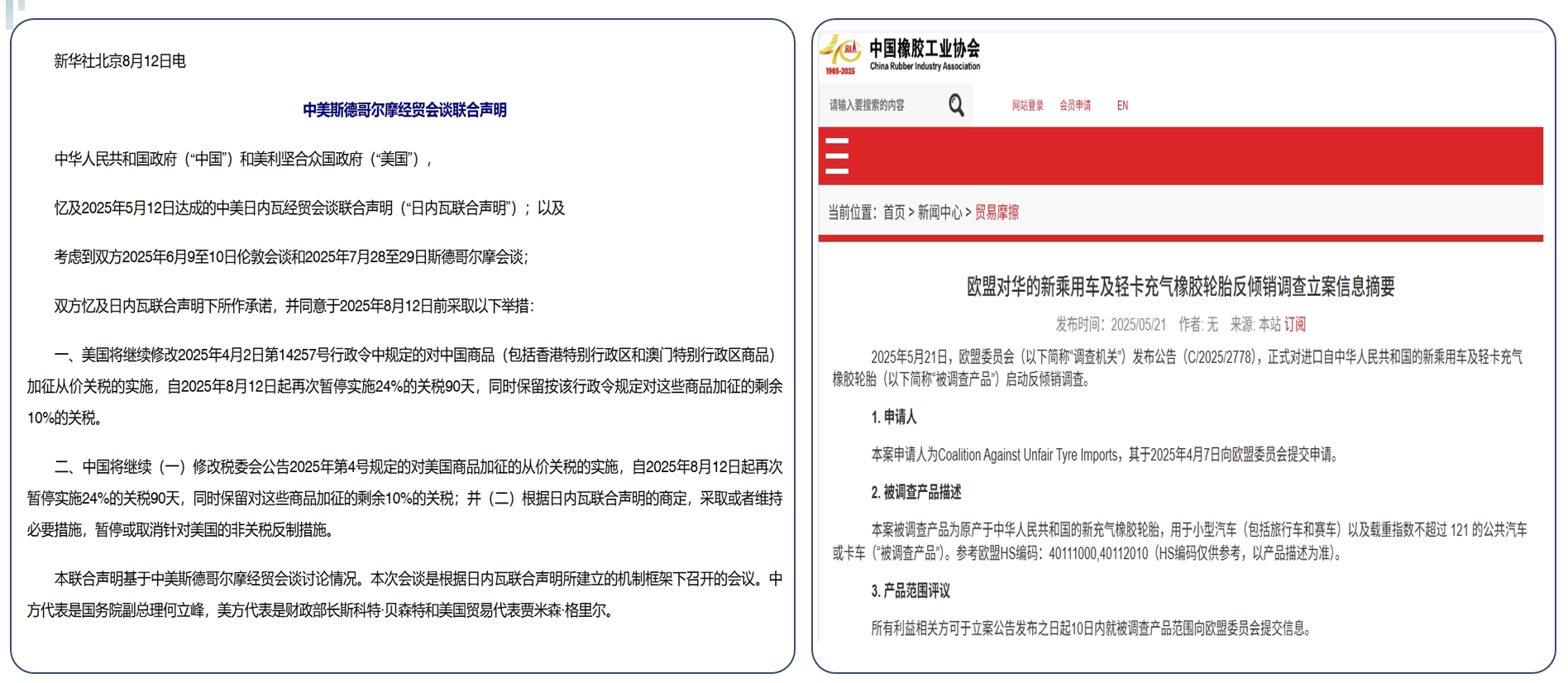

深究2025:氧化锌消费现状剖析 汽车数据支撑氧化锌企业开工向好 但轮胎后续出口情况存在不确定性 根据SMM数据显示,今年1~-6月我国氧化锌企业开工率为46.11%,同比去年增长2.53个百分点。 同时根据汽车协会数据显示,截至6月我国汽车产销数据同比均展现不凡实力,汽车产量累计同比录得12.5%,汽车销量累计同比录得11.4%。 此外根据轮胎出口情况来看,截至到去年年底,我国全钢胎出口重量同比下降1%,半钢胎同比虽为正值但相较2023年同样有所走低。而截止到今年6月,受“抢出口”带动,我国全钢胎和半钢胎分别出口233.6万吨和174.3万吨,累计同比分别增长5.3%及9.8%。但在关税及多国对我国的反倾销扰动下,后续轮胎出口前景不明。 轮胎产量逐年走高但汽车经销商库存及轮胎厂库存仍处于较高水平 从近三年的数据来看,全钢胎及半钢胎产量逐年走高,2024年我国全钢胎及半钢胎产量分别为6.75亿条及1.39亿条,同比去年增长11.05%。

同时根据中国汽车流通协会数据显示,6月我国汽车经销商库存系数1.42,虽仍处于警戒水平(库存系数>1.5)以下,但同样超出了合理库存范围(库存系数在0.8~1.2),整体库存压力较上月有所走高。 此外,6月全钢胎及半钢胎轮胎厂库存天数总共达到87.01天,同比上涨8.6%左右。 综合来看,虽我国全钢胎及半钢胎产量逐年走高,但当前汽车及轮胎市场整体库存压力较大。 房地产市场数据表现低迷 陶瓷级氧化锌需求陷入“温吞局” 近些年我国房地产各项数据持续走低,房地产竣工数据、施工面积、房地产开发景气指数等均出现不同程度的下滑,2025年上半年,房地产表现较为一般,陶瓷级氧化锌整体消费表现平平。 根据国家统计局的数据显示,截至今年6月,我国房地产竣工面积、房地产施工面积、新开工面积累计同比分别下降14.8%、9.1%以及20%,数据表现依旧低迷,房地产市场对陶瓷级氧化锌消费形成拖累。 同时根据国家统计局公布的房地产开发景气指数来看,自3月开始国房景气指数自93.93逐渐走低至93.60,景气值数据表现同样走弱。 再者从我国陶瓷砖产量及同比变化来看,我国2020年至2024年瓷砖产量不断减少,5年内陶瓷产量减少26亿平方米。同比自2020年的3.03%走低至-12.18%。 饲料级氧化锌订单年初表现同比有所好转 然后续需求预计缩窄 自2025年起我国能繁母存栏量缓幅下降,同时仔猪价格无明显起色,但因今年年初市场未受到猪瘟因素干扰,带动饲料级氧化锌需求相比去年同期小幅好转。 但发展改革委员会稳定猪价政策,包括限制产能扩张、降低生猪出栏均重、限制二育等预计将使得饲料级氧化锌市场需求缩窄。 较好的家电数据表现与国家电网的大力投资支撑电子级氧化锌 自去年开始,我国在基础家电补贴方面实施了大量的补贴政策,今年上半年,我国家电同比虽整体仍旧处于正增长状态,但增速有所放缓,而手机市场相对饱和,同比走弱。 与此同时,2025年国家电网和南方电网合计投资将达到8250亿元左右,创历史新高。2025年国家电网投资预计将首次超过6500亿元,同比增长约8%。南方电网2025年固定资产投资为1750亿元,同比增长约1.16%,对电子级氧化锌消费仍起到一定支撑。预计在下半年也将贡献一定增量。 前瞻:氧化锌市场消费发展趋势预测 “关税”与“反倾销”两座大山或阻碍轮胎出口

国内轮胎厂大规模“出海”推动氧化锌企业走出国门 根据SMM了解,自2012年起,国内多家轮胎厂赶赴海外设厂生产。十多年以来,超过15家轮胎制造商在东南亚、非洲、欧洲、北美洲、南美洲不断开拓自己的海外市场。仅从山东来看,当前海外轮胎累计产能就已突破2亿条。 从企业聚集程度及产能分布情况来看,受政策支持及生产成本等因素的影响,东南亚成为我国设厂生产的“首选地”。 氧化锌不断海外建厂生产成为后续企业发展的“大势所在” 氧化锌企业纷纷随轮胎厂出海建厂,主要分布在东南亚地区及欧洲地区,此外非洲地区同样为氧化锌企业未来所考虑的建厂地。 根据中国橡胶工业协会轮胎分会的统计数据显示,2024年我国半钢子午胎产量为6.75亿条,全钢子午胎产量为1.39亿条,其中两者共出口约4.76亿条,我国轮胎出口占比高达58.47%。 近年来,我国氧化锌大厂纷纷跑至东南亚、欧洲等地区建厂生产,据SMM统计,我国氧化锌企业在海外的产能接近30万吨,其中接近80%的产能集中于东南亚地区。出海成为国内氧化锌企业未来发展的大势所在。 》点击查看2025SMM锌业大会专题报道 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至