|

在由SMM主办的GBRC 2025 SMM电池回收与循环利用产业大会-再生铅论坛上,SMM铅锌组行研高级分析师 王美丽围绕“未来3-5年含铅废料供需格局分析”的话题展开分享。她表示,当前我国再生铅产能严重过剩,含铅废料供不应求导致再生铅企业开工率呈现降势。而近期,国新办发布会释放了明确信号,核心仍是“调结构、优供给、去落后”。对再生铅而言,政策风向早已由“增量扩张”转为“存量优化”。SMM据此判断,再生铅冶炼产能将告别过去的高速增长,进入“增幅逐年收窄—总量缓慢萎缩”的新周期。SMM基于再生铅产能模型预测,2025-2030年含铅废料的供需矛盾有望逐渐缓解。

含铅废料价格回顾——以废旧铅酸蓄电池价格为例

》点击查看SMM铅产品现货报价 1.1 含铅废料供需现状 再生铅产能严重过剩 含铅废料供不应求 据SMM了解,自2018年到2025年,国内再生铅产能呈现逐年增加的态势,但再生铅企业开工率却自2022年以来便开始震荡下行,出现此情况的原因是,冶炼再生铅所需的主要原料——废旧铅酸蓄电池,其供应量无法匹配如此高的产能,含铅废料供不应求导致。 废旧铅酸蓄电池处理能力与发生量对比 国内废旧铅酸蓄电池的处理能力远超废电瓶发生量,据SMM了解,中国废电瓶年处理能力超过1600万吨,但废旧铅酸蓄电池的发生量却不足1000万吨。 冶炼企业分布集中 加剧原料竞争压力 2024年中国废电瓶年处理能力1630万吨,再生铅总产能达到1000万吨,主产区是安徽、河南与江苏。因新建产能投放,2025年江苏、贵州、云南地区再生铅产能有较大变化。冶炼企业在地区方面分布集中,更是进一步加剧了原料的竞争压力。 企业生产成本上升 再生精铅冶炼亏损程度扩大

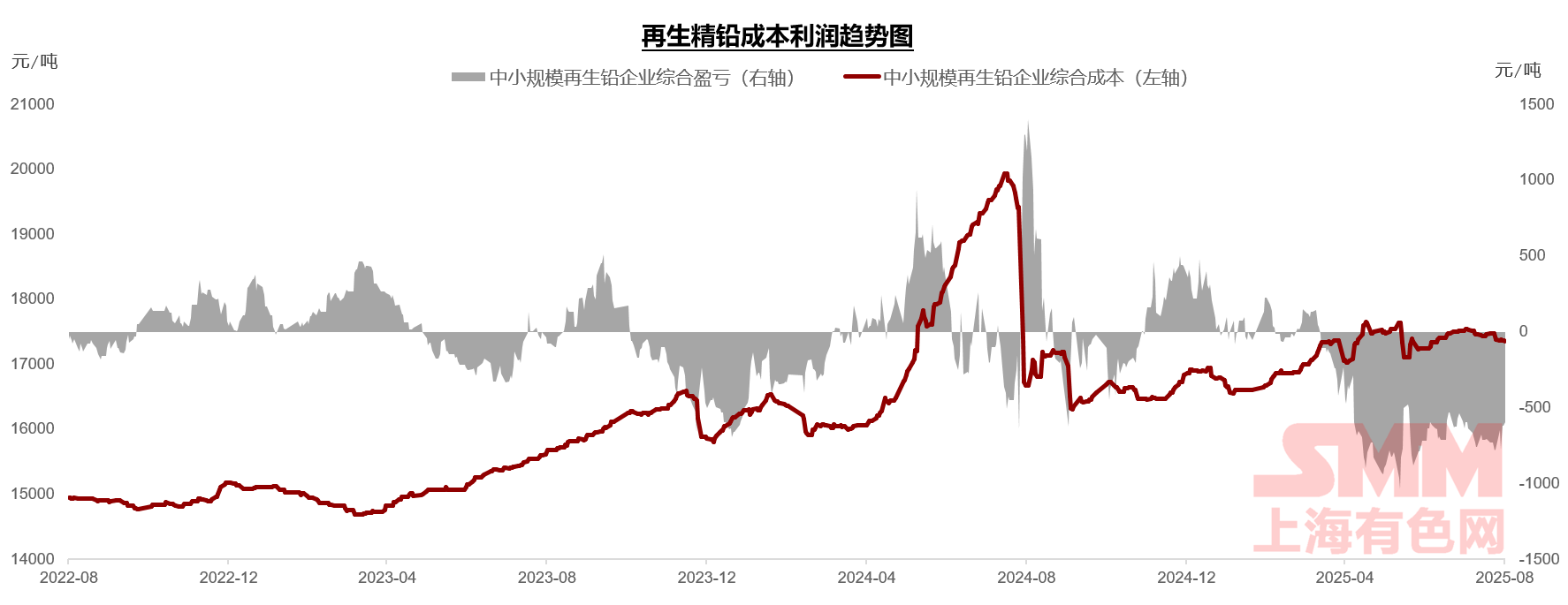

从SMM整理的再生精铅成本利润趋势图可以看出,自2025年以来,再生精铅冶炼企业的亏损程度在扩大,亏损时间在延长。 2.1 影响未来含铅废料供需变化的因素 一、中国铅酸蓄电池的出口量变化 中国是铅酸蓄电池的主要出口国之一,年度出口量显著;但因《巴塞尔公约》缔约身份被禁止回收境外报废电池,导致“产品出去、废料回不来”,加剧国内再生铅原料缺口的扩大。因此,中国铅酸蓄电池的出口量变化对中国未来含铅废料的供需关系有重要影响。 自2025年初以来,中美关税战迅速升级,随后又出现缓和迹象,但目前仍存在不确定性。 据美国海关数据,2024年美国铅酸蓄电池进口量为1.49亿只,同比增加25.69%,其中前五大进口来源国分别是墨西哥、越南、韩国、中国、马来西亚,五国总量占美国铅酸蓄电池全年进口量的87.23%,越南、中国和马来西亚分别占23.29%、6.58%和6.58%。

近年来由于铅锭国内外供应格局转变,使得内外比价反转,中国铅锭由原先的出口转向进口窗口打开,也意味着以铅锭为主要原料的铅酸蓄电池生产成本高于海外市场。 二、其他类型电池对铅酸蓄电池的替代进程

比亚迪从2009年起,就开始研发12V磷酸铁锂电池系统;据报道,2023年11月12日,比亚迪宣布淘汰12V铅酸蓄电池,旗下所有车型将全面使用磷酸铁锂启动电池,正式进入全车无铅化时代。 SMM认为,虽然目前铅酸电池仍在大多数新能源汽车中扮演辅助用电的角色,但“推动整车无铅化”的理念仍对铅酸电池的消费产生利空的影响。 2025年5月17日,比亚迪在深圳总部发布两轮与三轮电动车电池全系列产品,正式宣布跨界进入两轮和三轮电动车市场。 据悉,该电池核心技术来自比亚迪自主研发的磷酸铁锂“刀片电池”。 钠电池方面,钠电在行业中的关注度仍在上升,目前实际投产的产能有限,后续仍要关注其发展过程中对铅酸电池消费的影响程度。 三、再生铅冶炼产能的变化 SMM基于公开信息,以及市场交流的加工数据显示,到2027年我国新增再生铅预期产能仍有227万吨。这些项目多为2023-2024年着手筹备,部分在工期、资金、生产协调等各方面遇到较大的问题,因此投产日期延后;若对该部分进行优化,227万吨的产能实际落地或许要打7折(158万吨)。另外,进入2025年后,新建再生铅项目的公示数量环比往年明显下滑。 政策面上,2025年7月18日,国新办举行新闻发布会介绍2025年上半年工业和信息化发展情况。工业和信息化部总工程师谢少锋在会上透露,工信部将实施新一轮钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案,推动重点行业着力调结构、优供给、淘汰落后产能,具体工作方案将在近期陆续发布。 SMM认为,国新办发布会释放了明确信号,核心仍是“调结构、优供给、去落后”。对再生铅而言,政策风向早已由“增量扩张”转为“存量优化”。SMM据此判断,再生铅冶炼产能将告别过去的高速增长,进入“增幅逐年收窄—总量缓慢萎缩”的新周期。 四、铅锭及其他铅材的进口补充

SMM认为,原料成本的高企,对铅价行成了强支撑,并在某些行情下成为推动铅价上行的主要动力。这也是造成国内铅价高于国外的原因之一。国内铅价高于海外,符合关税特惠国条件的国家,出口再生铅到中国更有优势。 国产再生粗铅价格坚挺,2024-2025年,中国铅锭、铅合金、铅板及其他铅材的进口量明显增加。 影响未来含铅废料供需变化的其他因素 据SMM分析,影响未来铅废料供需情况变化的其他因素包括: (1)政策:反向开票、公平竞争审查条例(供需) (2)中国含铅废料的进口条件能否打开?(供应) (3)部分县域及农村地区尚未完成新老国标电池的替换(供应) (4)中国的老龄化比较严重,出生率也相对较低,短期内铅酸蓄电池的消费能力变化?(供应) (5)关税事件-中国电池生产企业出海建厂-中国出口订单减少,是不是只需要满足国内消费需求,电池厂的产能会缩小?对铅锭的需求量下滑是否会间接造成中国再生铅产量同步减少?(需求) (6)再生铅交割事项的推进——可以交割,即使在国内消费疲软的情况下,交割品牌企业的铅仍有去处,开工率或许会变得更加稳定,对含铅废料的需求则可能是稳定的,或者说是稳中有增的。(需求) ……………… 3.1 未来3-5年含铅废料供需关系预测 2025-2030年E 国内含铅废料供需匹配程度预测 SMM基于再生铅产能模型预测,2025-2030年含铅废料的供需矛盾有望逐渐缓解。 》点击查看GBRC 2025 SMM电池回收与循环利用产业大会专题报道 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至