|

在由SMM主办的GBRC 2025 SMM电池回收与循环利用产业大会-再生铅论坛上,中国有色金属工业协会再生金属分会正高级工程师 张华围绕“循环经济下的电池回收利用展望”的话题展开分享。

铅蓄电池回收利用 一、铅蓄电池回收利用

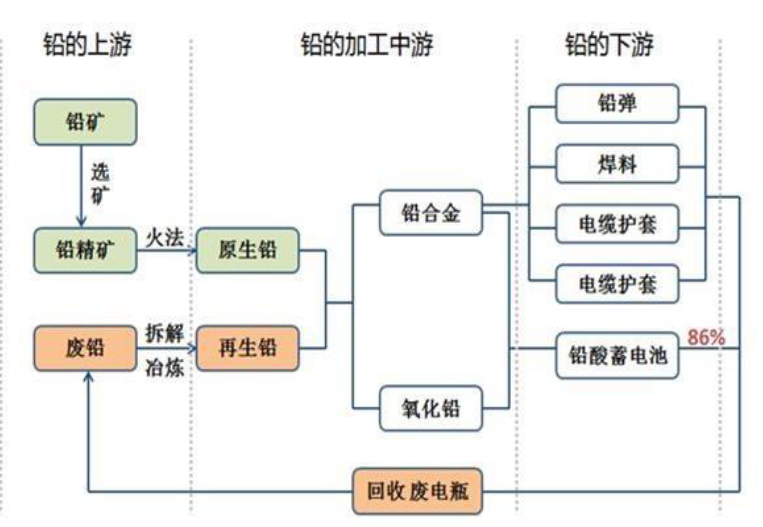

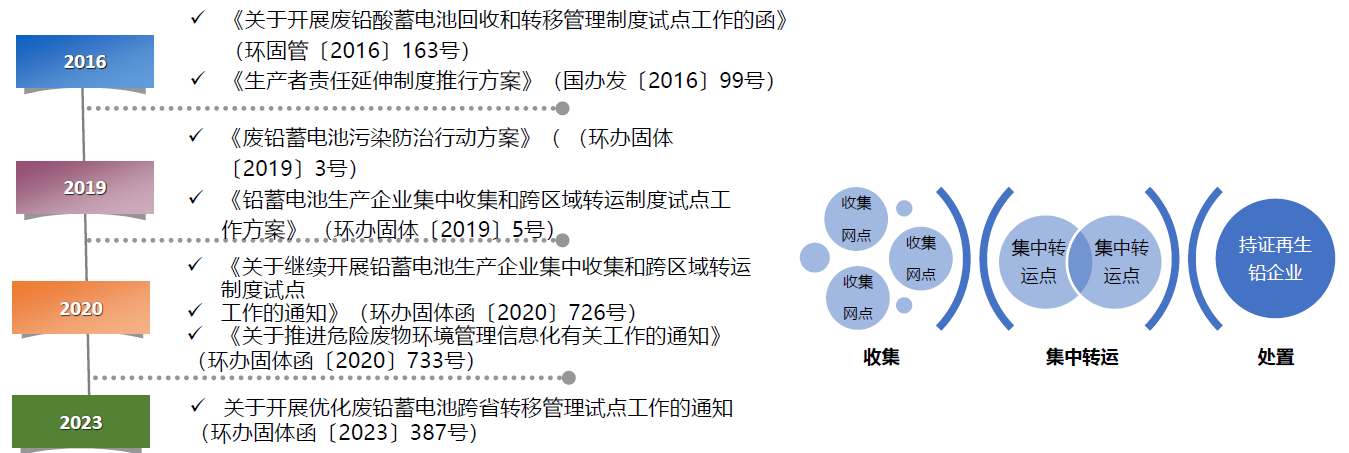

铅消费端比较集中,85%以上用于铅蓄电池生产,包括启动电池、二轮电动车电池、基站备用电池等。 再生铅的原料基本来自报废的铅蓄电池。 铅是有色金属循环利用率最高的,目前再生铅产量约占全国铅产量的一半。 现状——回收体系建设 试点工作已覆盖全国31个省(市); 截至2022年12月底,除广东省外,北京等30个省和新疆生产建设兵团已发放了约600份废铅蓄电池收集许可证,参与试点企业共计建设集中转运点900多个、收集网点约15000个; 规范回收的废铅蓄电池大于300万吨。

现状-废铅蓄电池产生量 近年我国废铅蓄电池报废量基本维持在500~600万吨; 启动领域报废量占比为26%,动力领域(电动自行车和其他电动车)的报废量占比超50%,备用电源(移动电话基站和4G基站)占比18%; 现状-再生利用规模 截至2024年末,中国持证处理废铅蓄电池的再生铅企业数量为71家(不包含仅处理铅膏和含铅废物)的企业。 企业分布在21个省市自治区,核准废铅蓄电池和其它含铅废物处理能力为1471万吨,同比增长了7%。 2024年企业废铅蓄电池平均处理能力20.72万吨,与2023年相比提高0.84万吨。 企业规模化提升。处理能力大于等于30万吨的企业有18家,处理量占全国处理总量的51%。 现状-再生利用产能分布 安徽、河南、江苏、内蒙古四省的核准处置规模位列全国前四,总处置规模占全国核准处理规模半数以上,其中安徽的核准处置规模超过260万吨,河南大约250万吨,江苏产能142万吨,内蒙古超100万吨。 现状-再生铅产量 2024年中国再生铅产量为290万吨,同比下降2.68%。 2024年,新旧政策交替,再生铅价格和废铅蓄电池价格波动较大。 2015~2024年,我国再生铅产量累积达到2425万吨,在铅产量中占比总体呈上升趋势,2024年占比为47%,与2023年同比基本持平。 现状-全球再生铅情况 2024年,全球精炼铅产量为1301.3万吨,较2023年同比下降1.7%。铅矿产量在澳大利亚、玻利维亚、保加利亚、哈萨克斯坦、秘鲁和美国有所上升,中国、爱尔兰、葡萄牙和南非的产量有所下降。 2024年,全球再生铅产量达到878.4万吨,占全部精炼铅产量的67.5%,比2023年下降约1个百分点。中国占全球再生铅产量的33%。 机遇

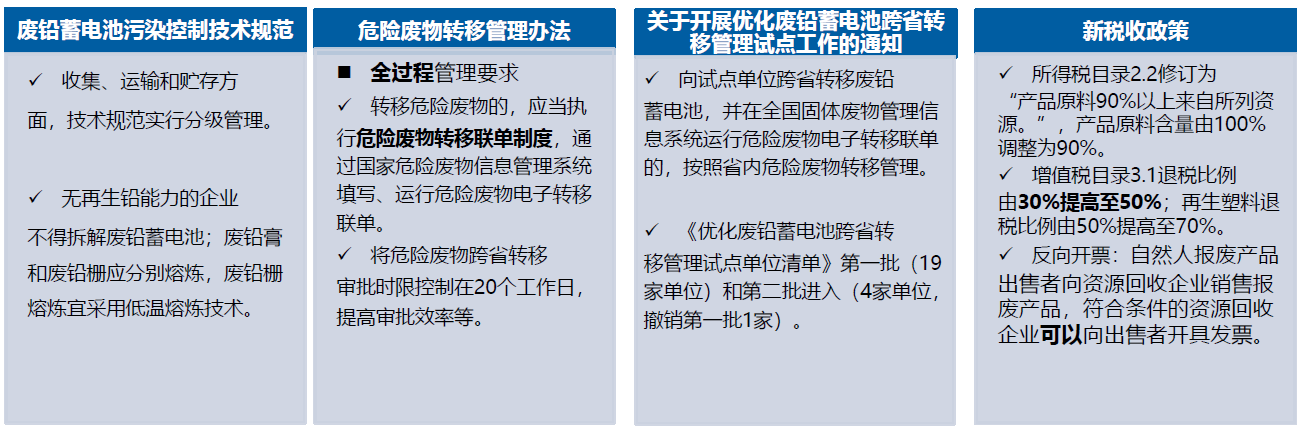

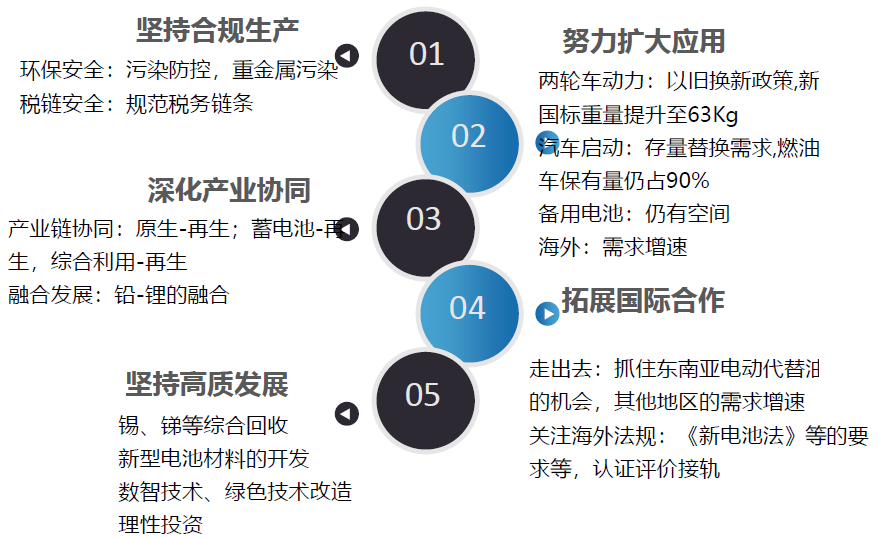

挑战 产能扩张速度远大于产量的增速:废铅蓄电池处理能力达1400万吨以上,处置能力和实际报废不平衡。 原料成本在再生铅中的占比不断提升。尤其是近几年原料价格的大幅增长。 2024年,上市企业公告显示废铅蓄电池回收量、再生铅产量、营收及利润都有不同程度下降。 2025年亏损进一步扩大,企业间竞争激烈更加激烈。 反向开票存在潜在不合规风险。 高质量发展路径

新能源电池回收利用 产业链:

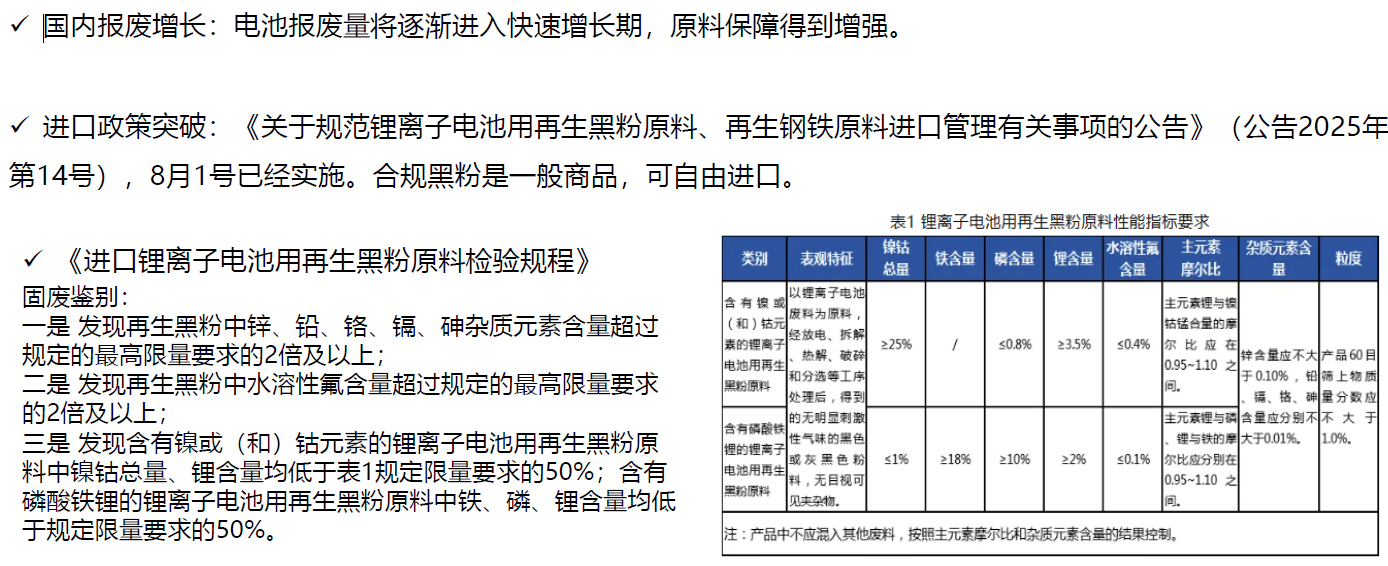

废旧新能源电池回收利用是产业链闭环发展的最后一环; 有利于资源安全:镍、钴、锂对外依存度高,退役新能源电池是宝贵的城市矿山,有利于产业链供应链安全; 环境保护:废旧新能源电池含重金属,电解液含氟等有机物,易造成大气和水污染; 碳减排:交通领域碳排放占我国总量的10%,轻型车又占交通领域的45%; 安全:废旧系能源电池不合规处置,易发生短路燃爆、高压触电、漏液等安全隐患。 政策—溯源管理 2018年2月,《新能源汽车动力蓄电池回收利用管理暂行办法》,确立生产者责任延伸制度。明确要求汽车生产企业承担动力蓄电池回收的主体责任,开展动力蓄电池全生命周期管理,建立动力蓄电池溯源信息系统。 《新能源汽车动力蓄电池回收利用溯源管理暂行规定》提出对车用动力蓄电池生产、销售、使用、报废、回收、利用等全过程进行信息采集。自2018年8月1日起,每一块出厂的动力蓄电池都拥有一张独一无二的“身份证”。 政策—网点建设 网点建设:2019年11月7日,工信部发布《新能源汽车动力蓄电池回收服务网点建设和运营指南》,要求新能源汽车生产及梯次利用等企业应按照国家有关管理要求建立回收服务网点,新能源汽车生产、动力蓄电池生产、报废机动车回收拆解、综合利用等企业可共建、共用回收服务网点。 截至2024年底,全国共设立回收服务网点9624个。在地域分布上,广东的回收服务网点数量,达到959个。从建设主体来看,浙江豪情汽车以989个网点成为拥有最多回收服务网点的企业。 建立了以车企、电池企业、锂电材料和专业回收公司为主体的回收体系,各主体既竞争也合作。 政策—规范条件 2016年,工信部发布《新能源汽车废旧动力蓄电池综合利用行业规范条件》,区分企业从事梯次利用和再生利用应满足的不同要求,2019年和2024年进行修订。 对企业布局与项目选址、技术装备和工艺、资源综合利用及能耗、环保、产品质量和职业教育、安全生产/人身健康/社会责任进行了规定。 破碎分离后的电极粉料回收率不低于98%,杂质铝含量低于1.5%,杂质铜含量低于1.5%;冶炼过程锂回收率应不低于90%,镍、钴、锰回收率不低于98%。 要求企业注册资本不少于1000万元,再生利用企业产能原则上不低于5000吨/年。 企业申报时应投产1年及以上,并进入园区。 工信部组织了5批次规范条件企业申报和审核工作,符合规范条件的企业共156家,其中再生利用企业62家。 现状—回收利用规模 从回收利用布局主体上看,资源、材料、电池、新能源汽车等动力电池产业链上下游相关企业,均在积极开展电池再生利用的布局。 据不完全统计,全国涉及废旧新能源电池再生利用业务的企业达到300家以上。 现状—报废量和产量 2018年开始,我国新能源电池报废量持续增加,主要来源于报废动力电池、消费类锂离子电池以及电池厂废料。 2024年报废的新能源电池(不含梯次利用电池)和极片约54万吨,其中报废电池和报废极片约各占一半;从电池类型来看,废旧三元电池及极片约32%,废旧磷酸铁锂电池及极片约61%,其他锂离子电池及极片约占7%。 产量来看,2024年废旧新能源电池再生利用得到的钴约2.6万吨、碳酸锂约10万吨,分别占我国金属钴、锂盐产量的14%和10%。 现状—工艺技术 再生利用从流程上大致可分为两步,预处理和回收处理。 国内再生利用技术起源于镍钴矿萃取冶炼技术和锂辉石冶炼技术,以湿法为主。

镍、钴、锰的回收率均达99%、锂回收率达90%以上。 机遇—政策支持 2月21日,召开的国务院常务会议,审议通过《健全新能源汽车动力电池回收利用体系行动方案》。会议指出,当前我国新能源汽车动力电池已进入规模化退役阶段,全面提升动力电池回收利用能力水平尤为重要。会议提出,要强化全链条管理,着力打通堵点卡点,构建规范、安全、高效的回收利用体系,运用数字化技术加强动力电池全生命周期流向监测,实现生产、销售、拆解、利用全程可追溯。 机遇-原料增长

机遇-需求不断增长 出口扩大。1~6月,我国动力电池和其他电池出口量达127.3GWh,同比增长56.8%。 应用领域:1-6月,新能源汽车产销分别完成696.8万辆和693.7万辆,同比分别增长41.4%和40.3%,新能源汽车新车销量达到汽车新车总销量的44.3%。 1~6月,新型储能装机94.91GW/222GWh,较2024年底增长约29%。 挑战—回收利用产能增长较快 在市场经济价值推动和相关政策扶持下,产业规模持续扩大。 产能:2024年批复及在建的项目涉及废新能源电池和极片处理能力达百万吨以上,其中再生利用(包含湿法冶炼)和黑粉产能约各占一半。未来1~3年一批新项目将集中落地和投产。 原料竞争激烈,产能阶段增长过快叠加锂盐价格下降影响投资效益。 挑战—价格波动剧烈 近年,碳酸锂等新能源电池原料价格和废电池价格波动较大,自2022年11月以来,总体处于下行周期,至2024年年末,下跌至7.5万元/吨,全年平均价格约9.33万元/吨,同比下降25.92%。 废旧新能源电池价格跌幅和原材料价格波动基本一致,还有滞后。 价格剧烈波动,企业经营风险压力增大,不利于产业健康稳定发展。 挑战-国际格局变化 欧盟《关键原材料法案》:可回收关键原材料至少占欧盟年消费量的25%,五种关键原材料:稀土、锂、镍、钴和硅。 欧盟《新电池法》:对电池碳足迹、回收率、材料回收水平、再生原料的含量、电池标签都有规定。 欧盟《废物处理-《欧洲废物名录》:明确了黑粉归类为危险废物。此外,锂基、镍基和锌基废旧电池,以及钠硫和碱性废旧电池也都被归类为危险废物。根据《巴塞尔公约》和《废物运输条例》,废电池及黑粉运禁止从欧盟向非经合组织国家出口所有危险废物。 韩国、美国、欧洲等再生利用企业布逐步加快,Li-cycle(加拿大)、SungEel HiTech(韩国)、Redwood Materials(美国)、Umicore(比利时)等都在积极建设; 各国都是保护本土汽车产业链和供应链稳定。 高质量发展思考

思考

》点击查看GBRC 2025 SMM电池回收与循环利用产业大会专题报道 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至