|

在由SMM主办的2025SMM锌业大会-主论坛上,SMM 钢铁品目行研总监姚新颖围绕“供需重构下的钢铁价值链突围”的话题展开分享。在提及未来价格展望时,她表示,短期来看,反内卷传闻导致黑色系价格上涨,出口订单已经部分牺牲,但供应未能有效下降,8-9月黑色价格或反复。中长期看,限产将带动国内平衡进一步好转,中国钢材价格及钢厂利润或趋于强势运行。

钢材期现价格走势回顾 2021年中至今,钢铁产业经历了长达4年的价格下行趋势

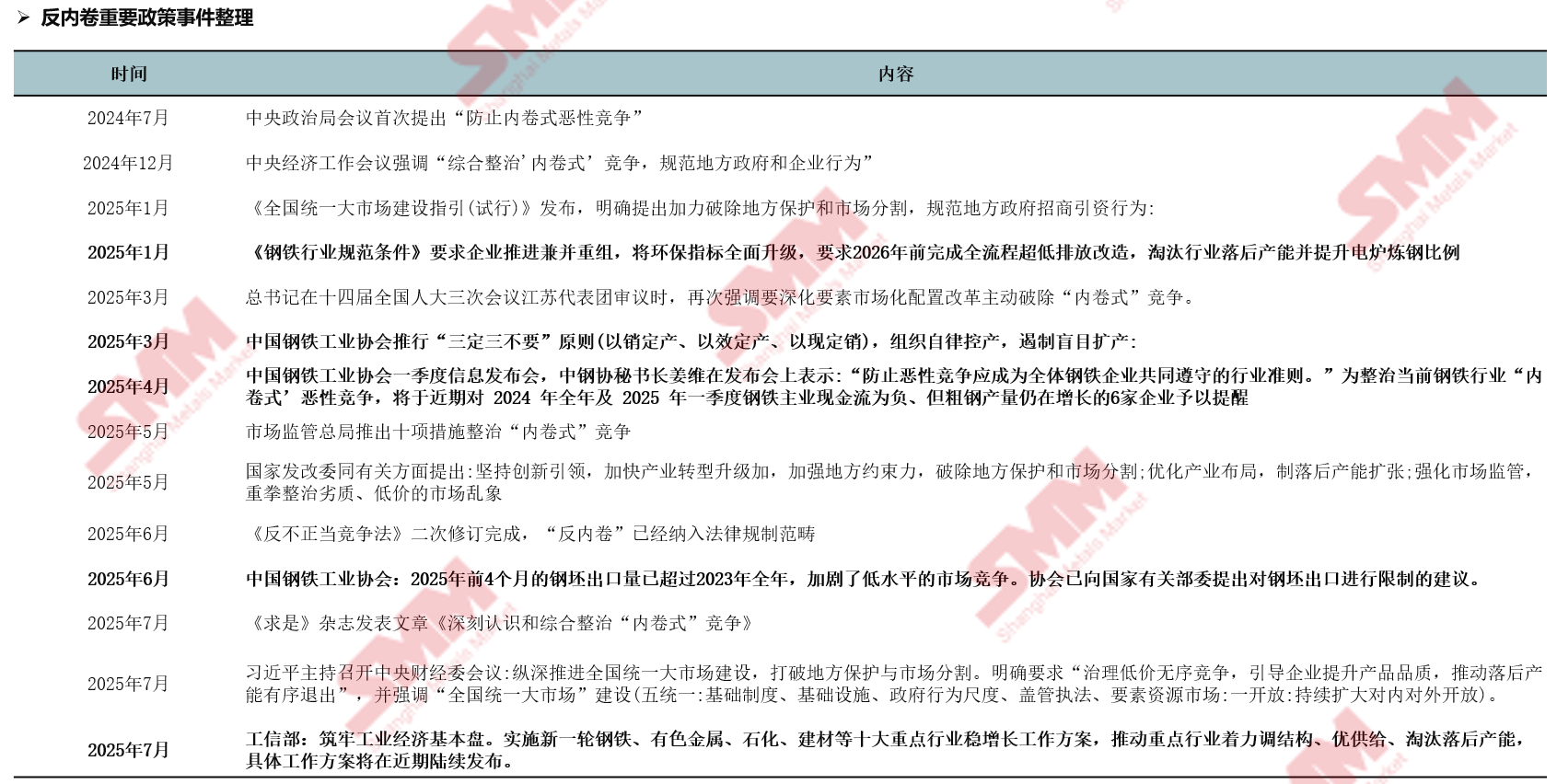

从“去产能”到“反内卷”:钢铁产业的政策轮回与破局 反内卷提出“一周年”,重要政策事件整理 2024年7月起,政治内卷式竞争自中央层面反复提及,措辞从“防止”变为“综合整治”,一周年之际,针对“反内卷”的系列政策力度明显加大。

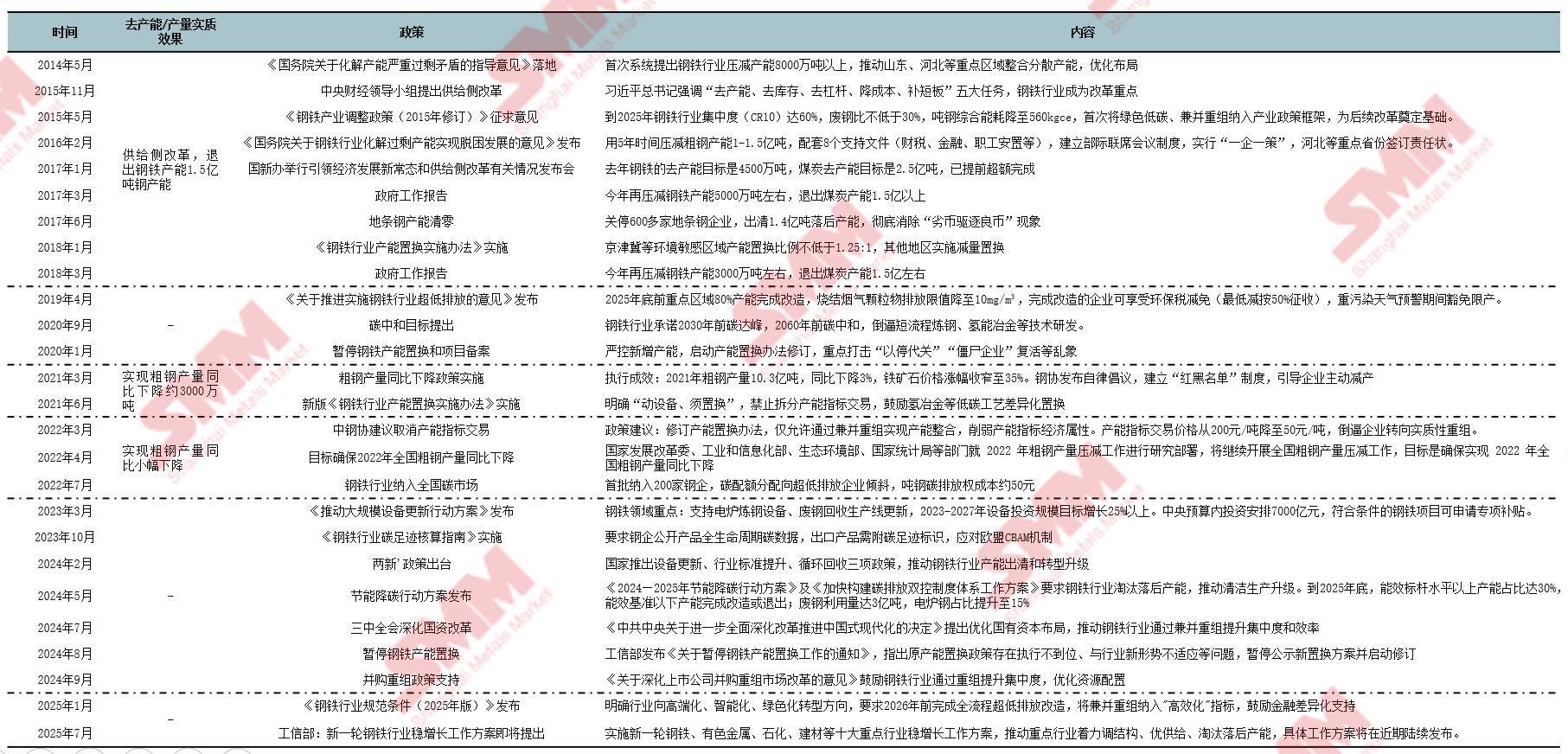

钢铁产业供给侧改革政策回顾 2015年至今,钢铁行业陆续提出化解产能过剩、产能置换实施办法、超低排放改造、碳中和目标、纳入全国碳市场、节能降碳行动等系列供给侧政策,以实现优质发展。

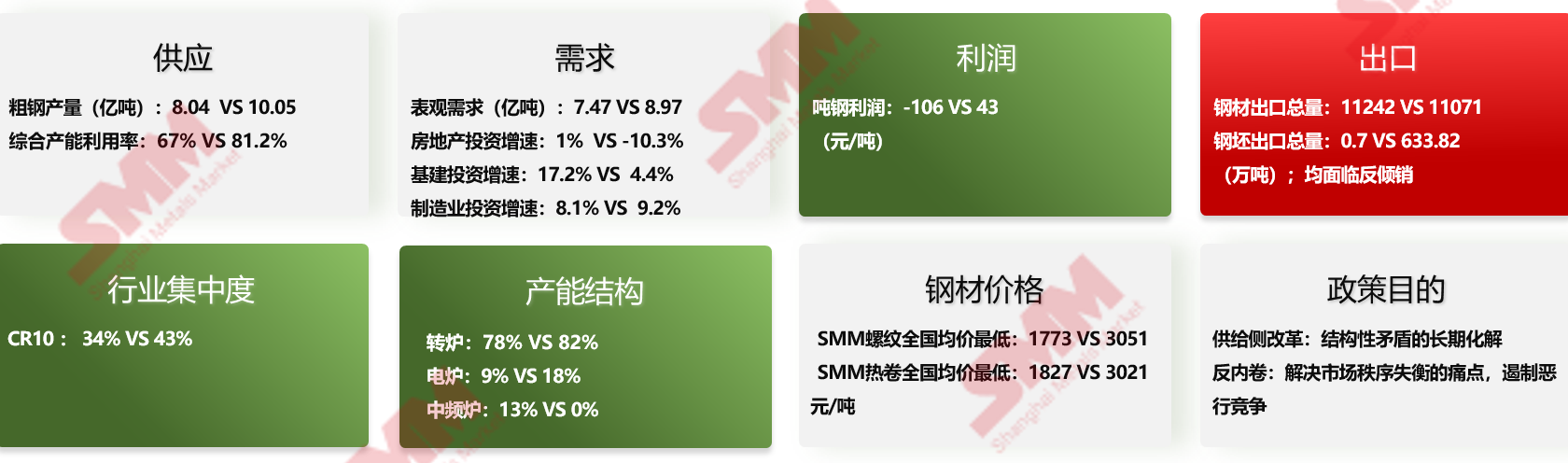

2015 VS 2025 钢铁产业供给侧改革&反内卷背景有何不同? 2015 VS 2025 供给侧改革&反内卷背景对比 2015 VS 2025,钢铁产业同样面临了利润低下,出口大增的状况。但产能利用率、下游需求曲线、行业集中度、绝对价格低点、产能结构等方面均有一定差别。

中国钢铁产能过剩矛盾突出体现在2015、2025年前后 2015年供给侧改革、2021年粗钢产量压减政策,都有效促使粗钢产量同比下降。而2024-2025,中国钢材供需缺口再超10%。 过剩产能的被动宣泄——钢材出口再现亿吨级市场 2015与2025出口市场一致性较强,低价低质的大量出口与反倾销调查齐飞,海外接受度不足,被动供需调节难以延续。 2015年,中国钢材出口1.124亿吨,创历史新高,同比增长19.9%,均价3461元/吨(同比跌25.4%),粗钢表观消费及产能利用率双下滑,倒逼企业低价出口求生。低贸易壁垒背景下,全年遭37起双反调查。 而2025年1-6月,中国钢材出口5814.7万吨,在2024高基数基础上同比增长9.2%。2024反倾销案件数量超过去四年总和。高出口背景下仍是中国企业内销不足的无奈,出海求生成为大多数企业共识。 低端产能结构&低行业集中度 2015年钢铁行业集中度CR10降至34%,随着供给侧改革及企业兼并重组,2024钢铁行业集中度CR10已回升至43%。而中频炉彻底被取缔,2025年中国钢铁产能结构更加“合理”。 上一轮钢材价格&利润上升周期,得益于国内产能去化&需求上升共振推动 2015年,在去产能&棚改货币化两大核心因素支撑下,钢铁产业供需基本面迎来决定性逆转,进而带来了钢材价格&利润的黄金周期。 2015 年是中国钢铁产业转型的关键节点:供给侧结构性改革从供给端化解过剩产能,棚改货币化则从需求端激活建筑用钢市场,两者形成 “供需双调节” 的组合拳,深刻重塑了钢铁产业的运行逻辑。 而2015年,房地产市场持续低迷,钢铁需求结构发生变化,虽然基建投资、工业用钢需求增长,但难以抵消房地产下行带来的影响。需求共振条件或难以达成。 对比上一轮钢铁产业供给侧改革,2025年钢材价格及利润相对较好 2015年钢铁行业企业平均吨钢利润低至-106元,而产品结构升级等因素支持下,本轮低谷期行业平均利润好于2015年。

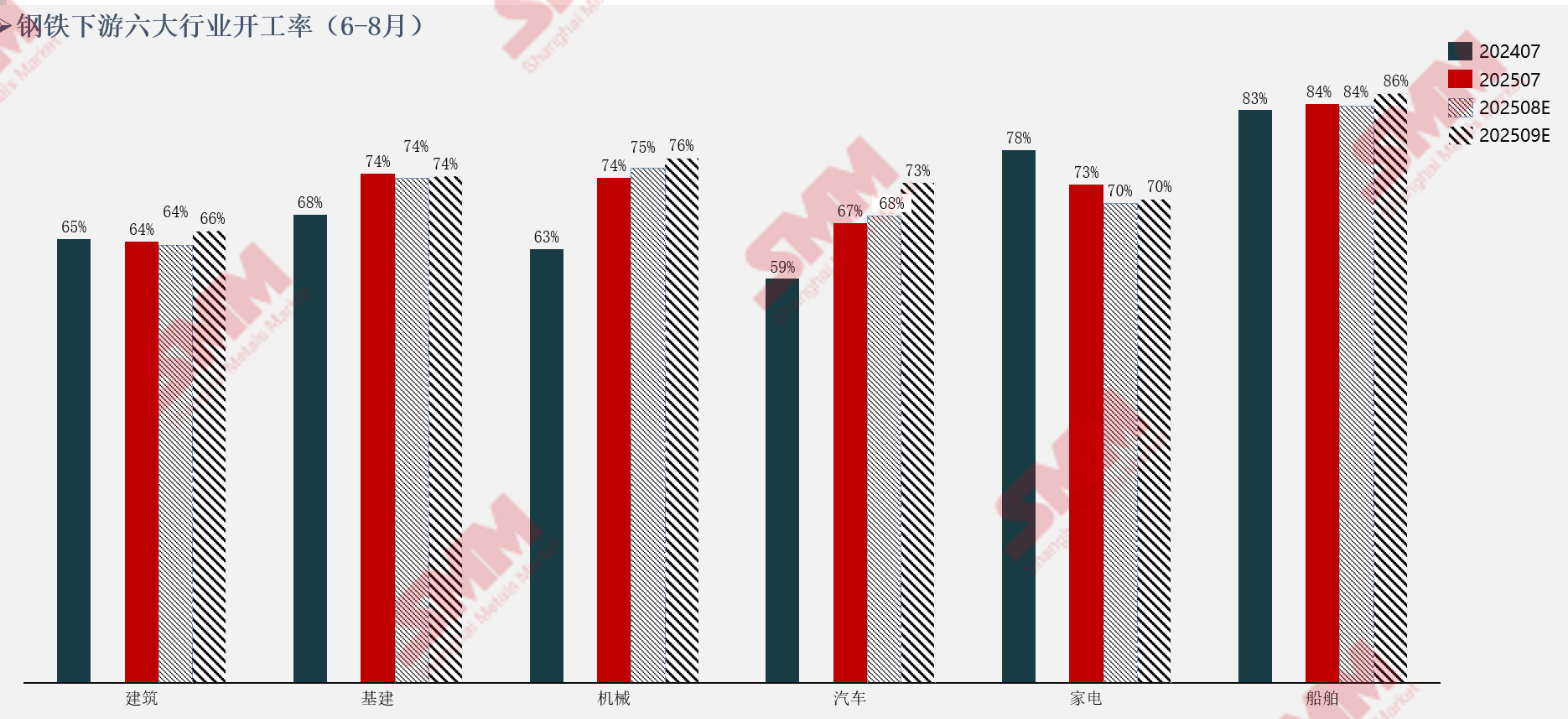

供应:短期钢厂减产意愿不足 年末或为集中减产窗口期 上半年“数据平控”已实现,短期钢厂主动减产意愿不足 短期内,大阅兵限产暂无落地案例,8月铁水产量呈现微降趋势,年末或有钢厂主动进行“年度实际平控”动作。 控产路径一:淘汰落后产能—落地条件不足 经过上一轮的供给侧,中国钢铁产能均已置换成先进产能,近年来政策仅少量针对1000m³以下产能,其余产能目前并不属于“落后产能”。 控产路径二:超低排放改造&环保评级—落地效果有限 据中钢协,预计2025年,中国80%的产能将完成或部分完成超低排放改造。2026年将基本完成超低排放改造。 据SMM了解,截至2025年上半年,中国共计近400家钢厂。一半以上已完成/部分完成超低排放。而此前冬季环保限产主要考量的环保绩效评级,河北省也已实现在产钢铁企业全面创A。目前,排放方面限制对企业生产影响已明显降低。但吨钢平均环保运行成本约228.94元,若长期维持环保运营,成本上升或影响企业利润及钢材价格。 内需:内需乏力,间接出口支撑下游总消费 8-9月,钢铁下游开工逐步步入旺季 SMM整理了6~8月份钢铁下游六大行业——建筑、基建、机械、汽车、家电以及船舶行业的开工率情况,并对9月开工率作出预测,预计8~9月份,钢铁下游开工逐步步入旺季。

综合来看,制造业及基建托底国内刚需。

在“抢出口”刺激之下 2025年1-6月钢材间接出口总量同比增加18.6% 据SMM了解,根据SMM钢材间接出口模型显示,6月钢材间接出口1345万吨,环比减少76万吨,环比-5.35%;同比增加1132万吨,同比+10.87%,1-6月累计钢材间接出口7695万吨,同比增加1208万吨,同比+18.62%。 钢厂直发比例提高 表内库存处于历年同期低位

过剩产能的被动宣泄——钢材出口再现亿吨级市场 2025年钢材出口有望再创新高,中国依赖海外渠道支撑钢铁供需进入“新平衡”。 据SMM了解,2015年,中国钢材出口1.124亿吨,创历史新高,同比增长19.9%,均价3461元/吨(同比跌25.4%),粗钢表观消费及产能利用率双下滑,倒逼企业低价出口求生。低贸易壁垒背景下,全年遭37起双反调查。 而2025年1-6月,中国钢材出口5814.7万吨,在2024高基数基础上同比增长9.2%。2024反倾销案件数量超过去四年总和。高出口背景下仍是中国企业内销不足的无奈,出海求生成为大多数企业共识。 近两年来,中国以绝对低价快速“占领”国际钢铁贸易商市场 短期来看,国内黑色系暴涨,但海外钢材价格持稳或下跌为主,导致国内外企业观望情绪较浓,出口商接单不畅,9月船期订单明显放缓。 国内涨价收益与出口份额流失程度的权衡——年末出口损失最大250万吨/月 从价差上看,中国出口总量对黑海价差更为敏感。当黑海价差 ≤ -30(如2016年、2017年初),需警惕出口量快速下滑。当前波动-15~-30之间。

反倾销对中国出口影响的重估:当反倾销影响量超过出口总量30%时,对总量影响概率增大 若总出口损失 = 涉案损失 + 非涉案损失 × 避险乘数;30%阈值本质是贸易摩擦从量变到质变的拐点。目前中国出口涉案比例占总出口比例15%,仍有较大避险空间。未来需要关注案件集中度及产品覆盖程度、政治压力指数等多项因素,进而估计反倾销的影响程度。 中国钢铁出口商“战略性出海”发展趋势下,品种/渠道分流将保低价出口总量无虞 回顾上半年出口,总量的大幅增长远超市场预期,核心在于中国出口商人数大幅增多,中长期战略性出海驱动下,品种和渠道已分散至世界各地。反倾销或难以在一两年内撼动中国出口“能力”。在全球“低价”水平上,中国出口总量无虞,未来黑色系价格下跌支撑可锚定出口价差。 长期来看,中国钢铁产业出海发展模式逐步成型 2020年,中国粗钢产量达到历史峰值,进而开始转降。同时地产景气度以及中国人口也见顶回落,预计中国钢铁产量将进入平台/下降周期。 成本:全球铁矿供应逐步放量&煤炭进入中长期震荡趋势,成本对钢材价格驱动效果减弱 全球铁矿供应逐步放量,高价“信仰”将逐渐打破 自2019年巴西溃坝事故以来,全球铁矿进入多年的紧平衡格局。随着各区矿山产能逐渐放量,铁矿核心支撑逐步减弱。 据SMM了解,自 2019 年巴西溃坝事故后,全球铁矿石供应格局改变,多年来处于紧平衡。如今形势生变,澳洲力拓、必和必拓等巨头产能稳步扩张,西芒杜项目将投产,非主流矿国产矿供应也在增加,随着各区矿山产能逐渐放量,铁矿石高价的核心支撑正逐步减弱 。短期矿价将依赖限产波动,中长期或趋弱运行。 短期供需错配拉动煤焦强势反弹,但进口渠道充分放开,长期价格趋于震荡 短期国内产能核查影响矿山供应,焦煤价格仍有上升空间。中长期看,基本面宽松支持煤焦进入震荡格局。 据SMM分析,煤焦价格作为近两年黑色系核心做空品种,经历单边下跌趋势后,已充分挤出“水分”,凭借绝对低价限制了进口及国产产出,甚至在三季度呈现阶段性供需错配现状,配合限产消息强势反转。中长期看,蒙煤、澳煤、国产煤等供应渠道稳定,价格修复后,供需格局转为宽松,煤炭趋于震荡运行。 钢铁行业新机遇 反内卷下 钢铁新机遇 反内卷下,部分头部钢铁企业或长期受益,而从商品角度看,黑色系价格仍将围绕供需格局动态变化,中长期看,全球市场平衡将对中国钢材价格产生更加突出的影响。

8-9月,价格将依托限产程度反复,年末黑色系仍有向上驱动 短期来看,反内卷传闻导致价格上涨,出口订单已经部分牺牲,但供应未能有效下降,8-9月黑色价格或反复。中长期看,限产将带动国内平衡进一步好转,中国钢材价格及钢厂利润趋强。 》点击查看2025SMM锌业大会专题报道 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至