|

北京时间今晚20:30,美国劳工部将公布7月非农就业数据,这也将是美国金融市场在周三至周五这“生死48小时”中,即将上演的最后一出“大戏”…… 目前,尽管美股已连续三个交易日回落,但多数科技巨头“亮眼”的财报数据与“鹰派”的美联储,大致形成了多空“分庭抗礼”的态势。而这一平衡,又是否能一直延续到今晚这个非农夜结束?投资者不妨拭目以待! 从宏观层面来看,周四意外超出预期的美国PCE物价指数,可以说为前一天美联储在特朗普施压下依然坚决不降息的决定,作出了一个完美的“背书”。不过,美联储的“双重使命”向来有两个职责——除了需要维持物价稳定,还有着促进就业增长的目标。这也意味着今晚的非农数据,同样可能成为特朗普和鲍威尔之间的一大“角力点”:

今晚非农数据预期如何? 根据业内汇编的经济学家预期中值显示,预计7月份新增非农就业人数将较前月进一步放缓至11万人(部分媒体调查为10.4万人),失业率则可能从前月4.1%攀升至4.2%,薪资增速也预计将小幅攀升。 以下是与前月相比,华尔街对7月非农各项主指标和关键分项指标的最新中值预测:

整体来看,华尔街机构对今晚非农的预测分布落在0万(桑坦德银行)-17万(荷兰银行)之间,差异巨大。而若非农最终如市场主流预期那样降至11万或以下,那么这也将成为年内表现最差的一份非农数据……

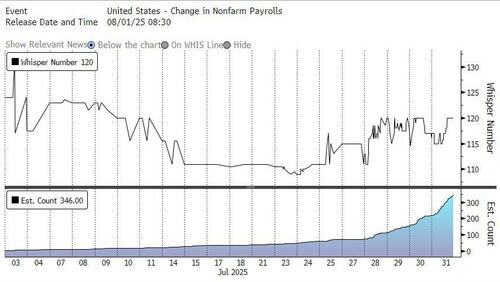

值得一提的是,华尔街对7月非农的“耳语”数字(whisper number)最初为12.5万,到上月中下滑至了11万,随后出现逆转,最近又回到了12万左右,这反映出市场近来对美国就业市场的信心正再度有所增强。耳语数字是在华尔街专业人士中流传的非官方和未公开的预测。

华尔街如何看今晚数据? 由于本周市场消息面重磅事件云集,业内人士在过去几天对一些美国就业市场领先指标的关注度并不算高。而整体来看,鉴于7月非农在月初“首日”就将发布,一些以往人们关注的前瞻指标也确实还没出炉(如ISM制造业和非制造业就业指数),这也给今晚非农数据的预测平添了不少难度。 当然,从以往非农前最常交易员关注的小非农ADP和初请数据来看,人们所能获得的信息相对乐观:

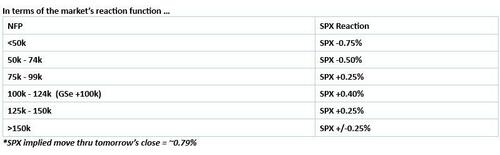

不过即便如此,一些业内人士仍对今晚的非农数据表现较为谨慎。例如,美银的预期就“放得极低”——仅预计7月非农就业人口将增加6万。 美国银行经济学家Aditya Bhave本周早些时候表示,如果这一非农预测(6万人)准确,市场可能会出现本能式的鸽派反应。他认为,之前6月政府就业的激增很可能只是季节性失真,而7月政府部门就业预计将减少2.5万个岗位。他同时指出,真正的关键在于私营部门的就业情况。 除了非农主指标外,今晚失业率的变动也料将吸引部分业内人士的关注。美国失业率在6月意外降至了4.1%,令不少悲观的预测者大跌眼镜。不过,7月该数据很可能将重新回到4.2%。 Bhave指出,“我们认为,4.2%的失业率预测值意味着劳动力供需仍保持良好平衡,但小数点后一位的表现也可能将颇为关键——如果数值按四舍五入接近4.3%,市场可能会将其解读为鸽派信号。” 市场影响:非农超过10万就是“胜利”? 美联储目前主要关注通胀而非就业——其在周三的货币政策声明中继续认为劳动力市场表现“稳健”。不过,很显然,如果美国就业市场突然出现恶化,美联储也将愿意将降息尽快提上日程。 近期,大多数美联储官员都认为劳动力市场“状况良好”,但他们也提到了就业增长和劳动力供应在放缓。像美联储理事沃勒这样的鸽派官员则已警告称,尽管他认为目前的劳动力情况“稳固”,但越来越多的证据表明劳动力市场正在走弱;沃勒认为,美联储不应等到劳动力市场出现问题才开始降息。 那么,对于金融市场而言,今晚的非农数据将可能造成怎样的行情影响呢? 像往常一样,摩根大通的市场情报团队再度给出了“非农夜”的五类情景预测:

摩根大通市场情报部门主管Andrew Tyler认为,“结果偏向正面,市场将对任何高于10万的数字作出积极反应。” 他指出,“今年早些时候发布的PMI/ISM数据反映出企业有资金用于资本支出和招聘,但贸易和税收的不确定性带来了过多不确定性。如今,这两方面的不确定性都已有所缓解。尽管这一趋势可能仅在本次数据中得到部分体现,但这为我们提供了信心,即招聘数据不会出现显著下滑。长期来看,贸易战带来的经济逆风确实存在,但其规模和时间节点仍难以预测,我们认为7月数据中不会体现出这种逆风的全部影响。” 除了小摩外,高盛交易员Cullen Morgan也发布了自己罗列的情景预测,详情如下:

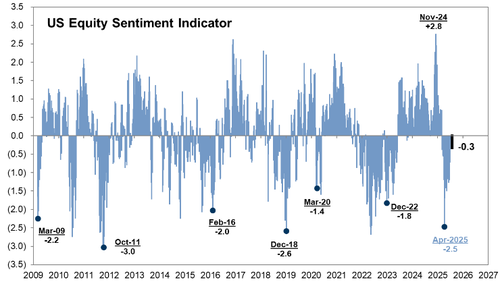

高盛美国投资组合策略师Ryan Hammond指出,周五的就业报告对美股而言是一次重要的考验。过去几周,美股持续创下历史新高。周期股的表现远超防御股,且股市估值接近历史高点,市场似乎正在消化强劲的增长预期和美联储鸽派立场的利好组合。如果就业报告与市场预期基本一致,我们预计美股将继续走高,因为这将验证当前市场预期,即最糟糕的增长结果将得以避免,但美联储仍有望在9月重启降息周期。 Hammond表示,目前股票投资者的仓位仍处于中性区域(高盛的情绪指标为-0.3),这表明仍有进一步增持股票的空间。然而,如果就业报告过于强劲,可能反而会抑制股市的表现,因为投资者可能会重新评估对美联储宽松政策的预期。另一方面,如果就业报告极其疲软,这将考验投资者能否忽视近期经济增长疲软的能力,并可能重新引发股市的左尾风险。

|

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至