|

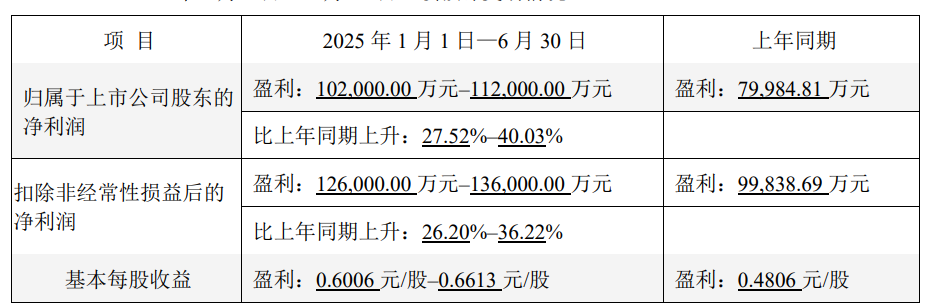

锡业股份近日公告的7月21日-7月22日接受调研的记录显示: 一、现场调研情况 公司董事会秘书杨佳炜就公司2025年上半年生产经营情况及未来发展规划进行了介绍。锡业股份是锡行业国内唯一一个集探、采、选、冶、深加工及供应链为一体的全产业链上市公司,在资本市场助力下实现了稳步发展。2025年上半年,公司主要产品锡、铜、锌等金属市场价格同比上涨,公司积极克服有色金属价格剧烈震荡、原料供应紧张、加工费同比下降等诸多挑战,主动把控经营节奏、抢抓市场机遇,积极有效组织生产,持续提升运营管理质量,多措并举降本增效,2025年上半年公司实现归母净利润10.2亿元-11.2亿元,同比上升27.52%-40.03%,实现扣非归母净利润12.6亿元-13.6亿元,同比上升26.20%-36.22%。 根据云锡控股的“3815”战略和对锡业股份的发展定位,公司未来将更加聚焦做强作为“价值创造中心”的有色金属原材料战略单元的战略定位,切实围绕资源拓展、现代矿山、原材料制造,聚力打造全球最优锡铟产品供应商和全球最优锡铟行业解决方案提供商。未来,公司对内将聚焦产量提升和成本管控进一步深度挖潜创效,围绕个旧和文山四大矿山的现有生产区域、深边部及外围开展地质找矿及其资源升级、矿权维护、科研专项等工作,加强对卡房矿区的资源勘查,提升钨资源开发利用,并进一步提升对尾矿资源的综合利用水平,以实现提升现有矿山价值创造能力的目标。同时,公司还将按照“以锡为主、相关多元、科学发展”的产业发展战略,紧密结合战略规划,打造以内蒙古为中心的北部资源基地、巩固和发展以个旧-都龙为中心的南部资源基地,借助国家“一带一路”倡议加快“走出去”的资源拓展步伐。 二、互动交流环节 1.公司主要产品的自给率是多少?未来在提升资源自给率方面有什么计划? 锡业股份回应:2024年公司锡精矿、铜精矿、锌精矿自给率分别为30.21%、15.91%、72.72%。公司根据自有矿山的生产情况、冶炼产能及产量计划,结合相关金属市场价格变化及生产经营实际情况,科学合理配置自产资源和外购资源的比例。未来,公司将持续加大各矿区地质综合研究、开展多项矿产勘查活动、矿山深边部找探矿工作,同时,持续关注行业发展变化及资源项目储备,依托现有资源及大股东平台优势,立足云南、谋划国内、辐射海外,继续加大资源“内增外拓”的力度,进一步提升公司的资源保障能力和可持续发展水平。 2.公司如何看待未来锡价? 锡业股份回应:供给方面,锡原料供应紧张仍在持续,原料紧张已经逐步兑现至冶炼端,在国内产能利用率偏低的基础上,预计后续锡行业冶炼利润仍将承压。下半年全球锡矿供应虽然有一定宽松预期,但预期新增供应至中国市场的原料较有限。需求方面,结合焊料企业采购、全球半导体销售周期和消费电子周期等情况,锡焊料传统领域需求有望保持正增长,国内汽车耗锡受益于渗透率和智能化率提升影响整体保持高增速。在宏观情绪边际改善背景下,锡金属价格长期将兑现“成本定底线,需求定波动”的逻辑。 3.在目前锡矿供应日益紧张的局面下,公司如何保障年度生产目标的实现? 锡业股份回应:公司锡冶炼原料来源主要包括矿山自产、国内采购及通过进料加工复出口等多种渠道,公司将充分发挥自身优势,持续提升矿山运营质效,不断强化原料采购,切实保障公司锡冶炼的正常运行,努力完成全年目标任务。 4.请问公司锡冶炼预计何时停产检修? 锡业股份回应:为保证锡冶炼设备安全有效运行和未来的持续正常生产,公司锡业分公司每年会按年度生产计划安排例行停产检修,进行检修的具体时点主要根据设备运行状况来确定。 5.公司如何应对今年加工费较低的情况? 锡业股份回应:近年来,公司以精益化管理为抓手,树立“一切成本皆可控”的理念,持续开展“降本增效三年行动”,确保冶炼“安稳长满优”,持续加强冶炼经济技术指标提升,在切实保障公司冶炼原料的同时,能进一步实现降本增效。同时,公司聚力稀贵金属综合回收,提升综合回收价值贡献率,进一步释放有价金属回收效能。此外,持续低位的加工费反映了原料供给持续偏紧的状况,因而对锡金属价格具有较强支撑。 6.公司未来在尾矿资源利用方面的工作进展及发展计划? 锡业股份回应:目前公司已针对尾矿开展了相关技术研究工作,尾矿库尾矿资源回采再选工业实验平台已经搭建完成,进一步提升尾矿再选的技术经济指标,为下一步工业生产提供技术储备。未来,公司将在充分论证研究尾矿开发经济效益、资源品位及回收率、再选工艺技术水平、固定资产投入、产能规模等多重因素的基础上,结合实际情况加强对尾矿资源进行综合利用,逐步建成风筝山,官家山、羊坝底三个尾矿资源利用基地,力争成为公司“十五五”期间生产原料的有效补充。 7.公司近几年分红比例持续提高,请问公司后续的分红政策与计划? 锡业股份回应:公司将持续强化生产经营提升业绩水平为基础,进一步提升价值创造和价值实现能力。在保证公司正常经营、项目建设和长远发展的前提下,充分考虑投资者的合理诉求,并积极与股东分享公司发展红利,提升投资者回报水平。此外,公司积极探索通过增加现金分红频次、开展回购股份等方式进一步增强股东获得感,持续强化市值管理工作。 锡业股份7月14日晚间披露半年度业绩预告显示,预计2025年上半年归母净利润10.2亿元至11.2亿元,同比增长27.52%-40.03%;扣非净利润预计12.6亿元至13.6亿元,同比增长26.2%-36.22%。

对于业绩变动的原因,锡业股份表示:上半年,公司主要产品锡、铜、锌等金属市场价格同比上涨,积极克服有色金属价格剧烈震荡、原料供应紧张、加工费同比下降等诸多挑战,主动把控经营节奏、抢抓市场机遇,积极有效组织生产,持续提升运营管理质量,多措并举降本增效,公司上半年经营业绩同比实现增长。此外,公司计划报告期内对部分固定资产进行报废处置并计入非经常性损益项目预计金额-2.7亿元,对公司归属于母公司净利润产生一定影响。 中邮证券7月16日研报指出:价:2025H1锡、铜、锌价格分别同比增长9.22%/4.22%/5.17%,2025Q2价格分别同比+0.30%/-2.06%/-2.96%,环比+1.24%/+0.80%/-5.90%。量:2025年公司计划生产产品锡9万吨、产品铜12.5万吨、产品锌13.16万吨、铟锭102.3吨,Q1生产产品锡2.42万吨、产品铜2.44万吨、产品锌3.33万吨,生产稀贵金属铟锭30吨。考虑Q3公司通常有检修动作,预计Q2产量基本与Q1持平。 积极回购股份,保护股东利益。锡:短期供给扰动,长期中枢上移。供给端,缅甸佤邦锡矿进入复产阶段,但受运输等因素影响仍未明显放量,锡精矿(60%)加工费从年初9000元/吨下滑至6500元/吨,冶炼端面临原料紧缺态势,部分冶炼厂或提前检修。需求端,下半年出口、光伏需求或边际弱化,但半导体行业仍处于景气周期,全球销售额增速或达到11%左右,锡价长期中枢上移依旧可期。风险提示:价格波动风险;项目进度不及预期风险;下游需求不及预期风险模型假设与实际不符;政策超预期风险等。

》查看SMM锡现货报价 》订购查看SMM金属现货历史价格 锡市场方面:2025年上半年锡价呈现“冲高回落再震荡”的特征。年初受缅甸佤邦矿山复产延期影响,矿端供应持续紧张,LME锡价从24000美元/吨一路冲高,3月触及38395美元/吨的三年高位。但4月美国“对等关税”政策落地,叠加刚果(金)Bisie矿山分阶段复产,价格快速回落至24万元/吨(沪锡)和28925美元/吨(LME)。5-6月因缅甸复产进度滞后、泰国暂停缅甸锡矿借道运输(月供应减500-1000吨),价格再度反弹至沪锡28万元/吨、LME 33500美元/吨区间震荡,上半年LME锡累计涨幅16.03%。2025年上半年锡市在“矿紧锭缩”与“消费分化”中呈现高波动性,价格受事件驱动特征明显。下半年供需双弱格局未改,但低库存与电子需求韧性或支撑价格中枢,需警惕缅甸复产放量与宏观利空对锡价的冲击。 此外,今年上半年铜价最终以涨势收官——伦铜半年线涨幅达12.66%,沪铜半年线上涨8.22%,SMM1#电解铜上半年累计涨幅为8.4%。SMM1#电解铜今年上半年的日均价为77657.65元/吨,与2024年上半年的日均价74552.86元/吨相比,上涨了3104.79元/吨,涨幅为4%。 而锌市场方面:不同于2024年上半年锌价大幅上涨的情况,2025年上半年,沪锌主连呈下行态势,截至2025年7月10日,沪锌主连半年线跌幅达11.56%,且在4月7日,沪锌主连跌至半年最低点21620元/吨,刷新一年以来的新低点。 推荐阅读: 下半年铜市博弈升级 宏观政策、供需格局、关税扰动谁主沉浮?【SMM专题】 【SMM分析】政策扰动下的紧平衡:2025年上半年锡市场全景回顾 上半年锌价下行已成定局 下半年锌价何去何从?【SMM分析】 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至