|

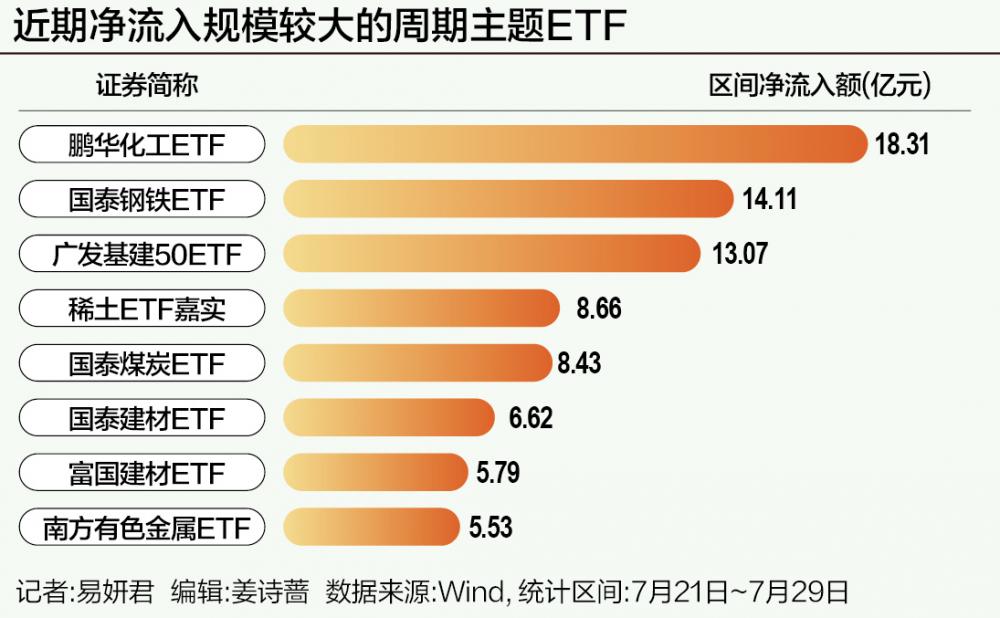

“反内卷”政策逐步推进过程中,周期主题ETF吸金显著。 7月21日—7月29日,鹏华化工ETF、国泰钢铁ETF、广发基建50ETF的区间净流入金额分别超过18亿元、14亿元和13亿元,为区间净流入额排名前五的行业主题ETF。同时,稀土ETF嘉实、国泰煤炭ETF的净流入额也都达到8亿元以上。 并且,周期主题ETF的业绩表现也相对突出。稀土ETF、稀有金属ETF今年以来的回报率分别达到42%、36%,领涨行业主题ETF。 经过近期的上涨,后续“反内卷”行情是否仍有演绎空间?如何寻找相关行业板块的投资机会?

周期ETF领涨 本轮“反内卷”政策强调依法治理企业低价无序竞争问题,推动落后产能有序退出。 总体上看,“反内卷”政策同时涉及煤炭、钢铁等传统行业,以及光伏、锂电池、新能源汽车等新兴行业。 乘着政策东风,相关行业板块顺势而起。 截至7月29日,Wind钢铁、建材、有色金属、建筑、机械指数近一个月分别上涨了20.39%、14.46%、11.20%、9.62%、8.56%,在Wind二级行业指数区间涨幅榜中排名前十。其中,钢铁指数、建材指数分别为第一、第三名。 稀土ETF、钢铁ETF的业绩表现同样出彩。 据Wind统计,多只稀土ETF近一个月的回报率超过25%,稀有金属ETF近一个月的回报率在22%左右,均在股票ETF的区间业绩榜中位居前列。此外,国泰钢铁ETF、广发基建50ETF、鹏华化工ETF近一月的回报率分别为19.56%、9.87%、9.61%,表现较好。 事实上,稀土ETF、稀有金属ETF在上半年已有亮眼表现。截至7月29日,稀土ETF自年初以来的回报率普遍超过40%、稀有金属ETF年内的回报率在36%左右。 值得一提的是,近期,部分资金借道股票ETF流入钢铁、基建、化工、稀土等板块。 据Wind统计,截至7月29日,鹏华化工ETF、国泰钢铁ETF、广发基建50ETF自7月21日以来净流入了18.31亿元、14.11亿元、13.07亿元,为近期最受欢迎的3只A股行业主题ETF。 同期,稀土ETF嘉实、国泰煤炭ETF、富国建材ETF、南方有色金属ETF也获得较多资金青睐,这几只ETF的区间净流入金额位于5亿元—9亿元区间。 另据东吴证券统计,7月21日—7月25日当周,行业主题ETF中,周期、中游制造、TMT、消费获净申购;“反内卷”政策预期催化下,周期板块ETF净申购规模达77亿元,环比提升66亿元;医药、金融地产被净赎回。 对于近期的市场表现,申万宏源研究团队分析,“反内卷”政策已从初期的行业自律升级、全国统一大市场和要素市场化改革协同并进的政策体系,光伏、汽车、农业、周期品率先受益。光伏的产能出清与技术迭代、汽车的差异化破局、农业的盈利稳定性提升、周期品的供需再平衡,共同构成近期结构性行情主线。 “本轮政策调控聚焦于优化市场竞争环境,其本质是通过制度设计引导企业转变发展模式。不同于简单的行政干预,此次政策更强调运用法治化手段建立长效机制,在规范市场秩序的同时,为企业转型升级创造空间。从资本市场反馈来看,投资者正重新评估各行业龙头企业的长期价值重估潜力。”博时基金首席权益策略分析师陈显顺表示。 反转待验证 展望后市,机构认为,本轮“反内卷”行情的持续性仍需观察。 开源证券策略团队指出,“反内卷”政策框架扩容,显然已形成了“中央定调—部委落实—地方转型—行业响应”的全链条治理体系。不过,从现有的信息来分析,尚不足以支撑持续强势的行情。 该团队进一步谈道,如果需求侧政策力度不足,“反内卷”或将是一个短暂的主题性行情,即本轮“反内卷”行业,尤其是周期品的快速上涨,可以更多定义为一轮反弹行情。如果后续需求侧刺激政策足够强,能够形成可持续、强有力的需求传导至经济,类比2016年—2017年供给侧结构性改革行情,对于相关的周期品,甚至包括“内卷”比较严重的科技品种,或将形成一轮持续性强的反转行情。 在中航证券首席经济学家董忠云看来,本轮“反内卷”行情直接进入了“资源品ROE(净资产收益率)尚未验证,但股价和商品价格已同步上涨”的阶段。后续,若近一个季度ROE不能及时验证或对行情有一定干扰,但一旦ROE验证后,相关受益板块有望迎来更大的行情。 此外,陈显顺表示,相关板块的市场表现将呈现差异化特征:对于产能过剩行业,行情持续性取决于实际退出进度;技术密集型领域则需要观察创新成果转化效率。比如,钢铁、煤炭等传统行业因产能约束明确,行情具备基本面支撑;光伏等新兴行业需观察技术路线迭代情况。 陈显顺建议投资者重点关注各行业头部企业的研发支出占比、产能利用率等实质性指标,避免单纯追逐政策概念炒作。 “反内卷”行情不断变化过程中,哪些投资机会值得关注? 结合“反内卷”政策可能给相关行业带来的变化,兴银基金权益基金经理罗怡达分析,短期可多加关注处于周期底部的周期股,周期底部的不少行业会有估值和盈利修复所带来的反弹,最典型的包括钢铁、水泥等细分行业。 “中期维度上,我们积极寻找周期成长类的机会,看好能在对手已经亏损的周期底部依然保持盈利,同时还能展望未来三到五年上台阶的龙头企业,这类龙头企业在未来‘反内卷’带来的行业格局改善中会充分受益,如部分化工、有色、机械等板块的龙头企业,他们在这轮‘反内卷’之后占据更加有利的位置。长期维度上,关注在产品创新、进口替代以及出海出口等方向上做出差异化高质量发展的企业,中国企业终将走出‘内卷’的漩涡,拥抱科技创新的高质量发展之路。”罗怡达谈道。 中欧价值智选混合基金经理袁维德指出,在钢铁、水泥等传统行业中,不同企业的效率相差不大,行业整体净资产收益率偏低,最优的公司盈利水平也不高。这类行业的主要矛盾是能否形成行业协同,通过限产减产提升行业整体的盈利能力。在这类行业中,估值更低、改善更明显的公司机会更大。 而对于电池、新能源汽车等行业,投资机会主要来自于具备明显的技术、成本优势的企业,如果行业竞争格局的改善,当前的盈利能力有望继续维持,此外海外市场也在成为他们的重要增长点。 另外,申万宏源研究团队建议,下半年投资应聚焦供给侧优化领域,如光伏新技术、汽车情感溢价、生猪优质企业及周期品价格弹性主线。政策虽需应对短期转型阵痛,但结构性机会已明确显现。 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至