|

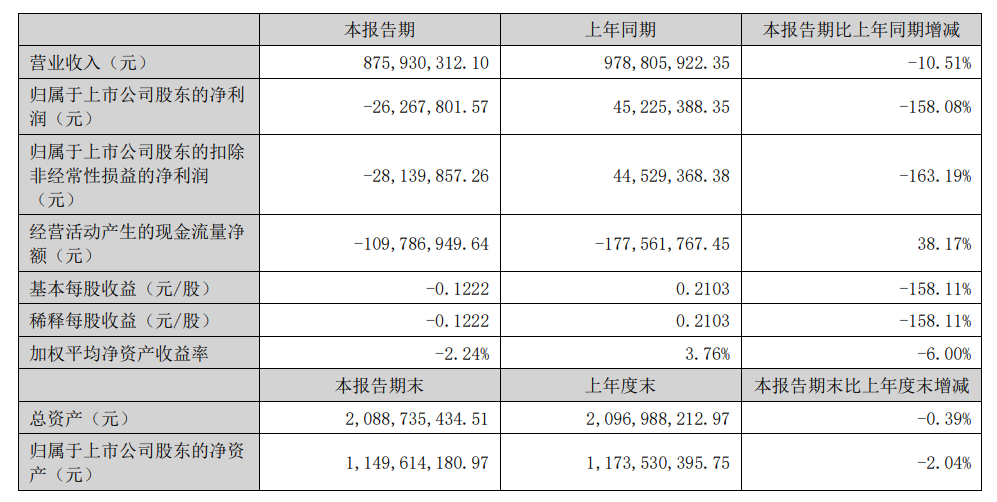

安纳达发布的半年报显示:上半年,公司实现营业收入8.76亿元,同比下降10.51%,主要受钛白粉业务收入下滑拖累影响;归母净利润-2626.78万元,同比下降158.08%。

安纳达介绍:上半年,纳源及其子公司磷酸铁总产能为15万吨/年,磷酸铁市场依旧维持高位竞争,公司依据供需关系,合理调配生产计划,实现磷酸铁产量27,917.96吨,较上年同期下降5.52%,实现磷酸铁销量27,577.20吨,同比下降6.67%,基本实现产销平衡;报告期,磷酸铁实现营业收入26,851.50万元,同比增长4.24%,净利润-2,263万。 安纳达在其半年报中介绍:公司主要从事钛白粉产品的研发、生产和销售,主要产品为金红石型钛白粉、锐钛型钛白粉等系列产品。现有产能8万吨。公司“安纳达”牌钛白粉荣获“安徽名牌产品”称号;作为老牌的钛白粉生产企业,在下游行业有较高的知名度。公司控股子公司铜陵纳源从事磷酸铁产品的研发、生产和销售,主要产品为磷酸铁系列产品。现有产能15万吨。作为较早一批进入锂电的磷酸铁企业。公司在磷酸铁生产、研发上积累了较为成熟稳定的技术和生产工艺。

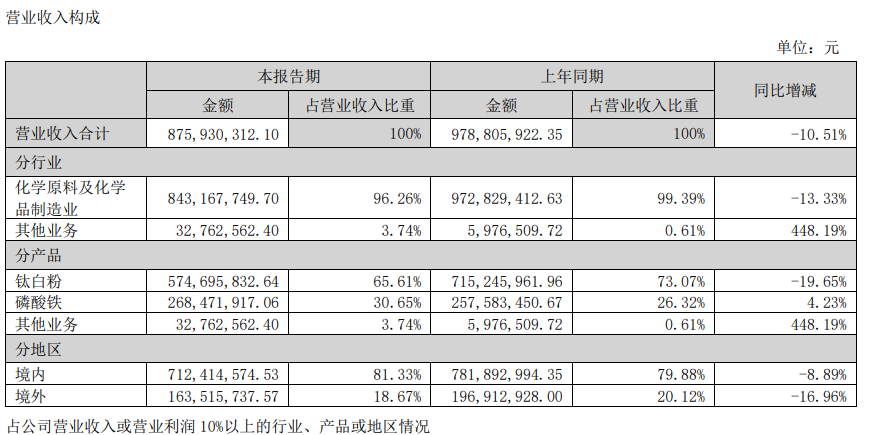

从安纳达今年上半年的收入数据来看,上半年,公司主营钛白粉业务收入为5.75亿元,同比下降19.65%,占总收入的65.61%;磷酸铁业务收入为2.68亿元,同比增长4.23%,占总收入的30.65%。 此外,安纳达在其2024年年报中介绍:2024年,公司实现营业收入为18.9亿元,同比下降10.6%;归母净利润为1126万元,同比下降82.5%。公司2024年累计生产钛白粉9.44万吨(其中金红石9.34万吨,锐钛0.10万吨),完成年度计划的94.45%;生产磷酸铁6.66万吨,完成年度计划的55.48%;销售钛白粉9.45万吨(其中金红石9.33万吨,锐钛0.11万吨),完成年度计划的94.46%;销售磷酸铁6.55万吨,完成年度计划的54.60%;实现主营业务收入18.87亿元(其中纳源公司5.93亿元)。安纳达还在其2024年年报中展望未来时提及:2025年主要生产经营计划安排为:(1)产量:钛白粉10万吨;磷酸铁力争10万吨;销量:钛白粉10万吨;磷酸铁力争10万吨(2)货款回笼:100%;环境保护:各项污染物达标排放。 安纳达在其半年报中提及:上半年,我国钛白粉行情主要分为两个阶段,第一阶段上涨阶段:进入 2025 年,钛白粉市场价格延续 2024 年年末 的下跌行情,1 月下旬钛白粉价格开始止跌回升,受市场需求阶段性前置、企业开工率不足等因素叠加影响,钛白粉市 场出现短期供需结构失衡,导致市场供应趋紧,1-3 月市场迎来三轮涨价潮,3 月下旬,市场接单量有所下降,市场竞争 压力加剧,市场出货受阻,库存压力较大,钛白粉价格冲高回落。第二阶段下跌阶段:4-6 月钛白粉市场价格连续下滑, 因库存压力较大,市场开工率下滑,钛白市场稳中走弱,6 月末钛白粉市场价格跌至上半年最低点。

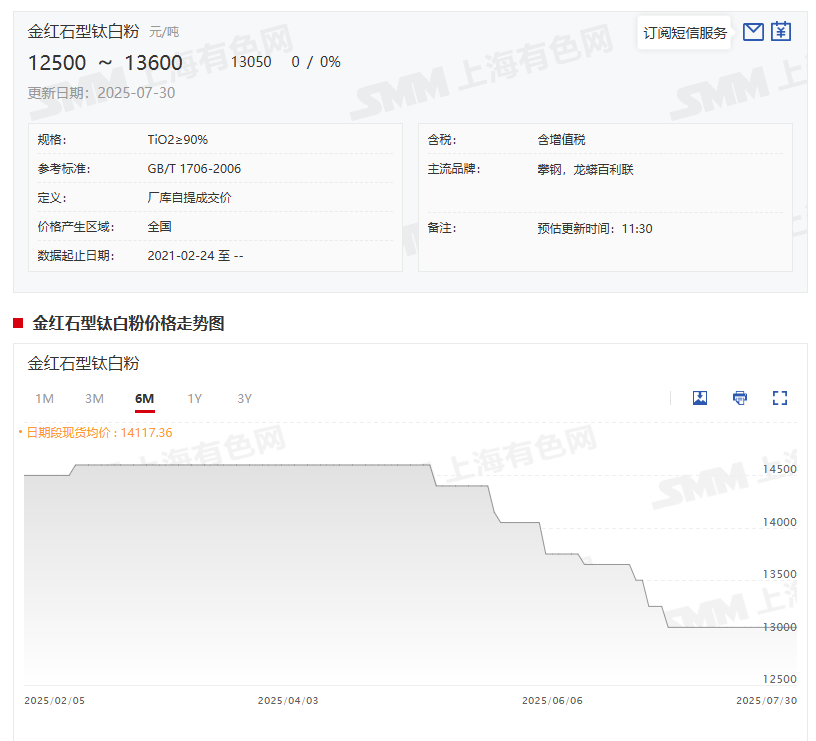

》查看SMM钛白粉现货价格 》订购查看SMM金属现货历史价格 从价格来看,回顾SMM金红石型钛白粉今年上半年的历史价格走势可以看出:金红石型钛白粉6月30日的均价为13250.00元/吨,与2024年12月31日的均价14500元/吨相比,其均价今年以来下降了1250元/吨,其跌幅为8.62%。金红石型钛白粉7月30日的均价为13050元/吨,而这一均价自7月2日跌至13050元/吨的年内低点之后,便一直持平于13050元/吨这一均价,而13050元/吨这一均价与2024年12月31日的均价14500元/吨相比,其均价今年以来下跌了10%。 而从产量来看,根据SMM数据显示,2025年7月中国钛白粉产量环比减少1.06%。7月钛白粉厂商继续维持减产策略以应对市场需求持续萎缩的态势,通过主动调控产能有效缓解了库存压力,部分此前停产的厂商已计划在下月陆续复产。当前生产主要保障核心老客户的长单履约供应,各厂商库存普遍控制在1个月左右的合理水平,基本实现产销动态平衡。值得注意的是,7月部分大型企业已启动例行检修计划,进一步收缩市场供应。需求端方面,涂料行业整体表现持续低于预期,叠加传统夏季淡季因素影响,终端采购意愿普遍低迷,市场普遍预计行情回暖时点或将延后至9月。 推荐阅读: 》7月钛市行情回顾:钛白粉清库成效显现,海绵钛高位回调【SMM分析】 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至