|

北极星储能网讯:停工停产、拓展下游储能业务,锂材料企业的各项举措似乎终于奏效,碳酸锂材料价格自6月触底跌破6万元/吨以后,一个月内已经涨了36.9%、终于突破8万元“盈亏平衡线”!储能电芯也终于止跌、传来涨价消息…… 碳酸锂连跌两年,储能全线跌破成本线! 据北极星储能网了解,从2023年碳酸锂期货上市以来,其价格一直振荡下跌,从23万元/吨到2025年4月9日首次跌破7万元/吨关口,而后4月末曾出现连续几天低于7万元/吨的价格。到了6月20日,碳酸锂期货收盘价首次突破6万元/吨、低至58800。 然而,自6月23日以后,碳酸锂期货价格触底反弹开始逐步回升,到7月25日,碳酸锂期货主力合约连续价格收盘价突破8万元/吨,最高达到了80520元/吨,终于回到了业内公认的“盈亏平衡线”,而这仅仅一个多月的时间里,碳酸锂价格涨幅已达36.9%。 而随着价格回升,碳酸锂期货的成交量也开始大幅攀升,7月18日开始、单日成交额频繁突破千亿元,一改往期单日200亿元左右的低迷时刻。而上一次出现这样的交易规模,还是在2023年12月14日,彼时碳酸锂期货收盘价还高达10.83万元/吨。 作为储能产业链的源头,锂矿和锂资源的价格和产能,一直深深影响着下游储能电芯、储能系统甚至储能项目EPC的成本价格。前两年碳酸锂价格的迅猛下跌,其实已经成就了一批储能集成商和储能EPC单位。 一般情况下,储能项目从签约到正式供货、正式并网投产的实施周期有3~6个月,而这期间碳酸锂价格势必带动储能电芯和储能系统价格快速下降,这就成了储能系统集成商或EPC单位在储能招标市场价格博弈的筹码。 其实也正是得益于碳酸锂价格持续下跌,带动了储能电芯及储能系统的价格下降,继而也为储能市场打开了规模化应用窗口。根据CNESA数据,中国新型储能在2023年和2024年分别新增装机21.5GW/46.6GWh和43.7GW/109.8GWh,连续两年增幅超过100%。 不过,国内外市场打开以后,吸引了更多的新鲜血液进入储能行业,继而引发价格战“内卷”、导致储能市场竞争加剧,持续下探的储能企业报价其实已经触及了储能产业各环节的生产经营成本底线。

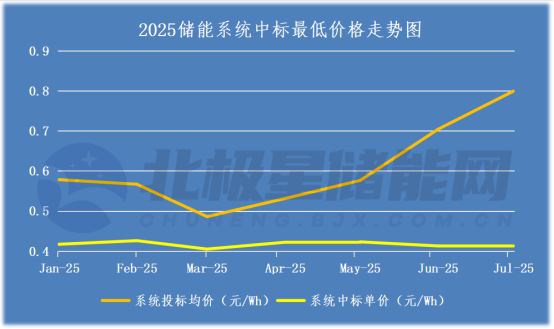

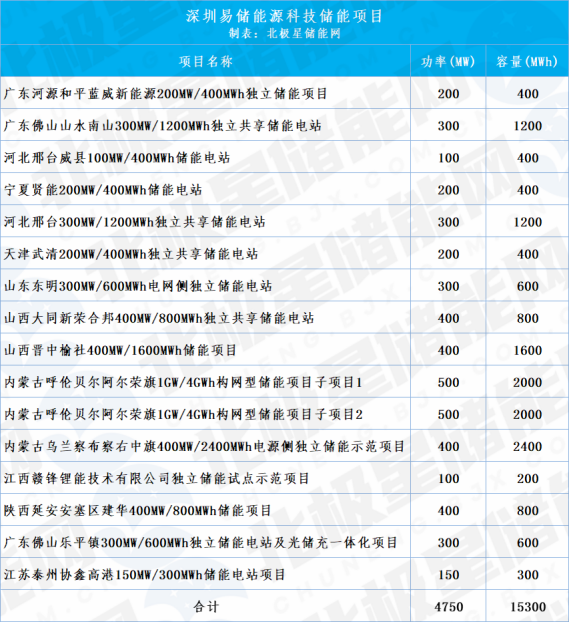

北极星储能网统计的储能招中标信息显示,储能电芯投标报价出现在今年3月30日开标的新风光1GWh的314Ah磷酸铁锂储能电芯采购中,这也是储能电芯报价首次突破0.3元/Wh、低至0.26元/Wh,随后储能电芯价格一直在0.3元/Wh上下振荡,直到7月14日开标的深能300MWh储能电池采购中,再一次出现了0.26元/Wh中标价。 而今年以来,储能系统最低投标报价为0.398元/Wh,出现在在2025年3月14日开标的华电新疆乌鲁木齐光伏基地250MW/1000MWh跟网型储能系统采购,今年储能系统中标的最低价0.405元/Wh,同样也在这一批招标内出现。 自今年3月以来,储能市场几乎再没出现过“创新低”的中标价。而且今年全年来看,储能电芯和储能系统的价格走势都较为平稳,这种走势离不开上游原材料企业的影响。 在2024年报告期内,包括天齐锂业、中矿资源等等,上游多家锂材料商也因为碳酸锂等产品价格持续走低陷入了巨亏困境。这些或许也将是下游储能电芯和储能集成商企业价格战引发后果的先兆。 成本倒挂、企业停工停产! 正如天齐锂业创始人蒋卫平所言:2024年是非常困难的一年。由于锂产品价格大幅下滑,天齐锂业2024年锂矿产品销量73.91万吨、同比下滑12.5%,锂矿营收大幅下跌81.7%;对比之下,天齐锂业的锂化工产品销量同比增长了81.46%,但营收却同比下滑39.24%。 赣锋锂业2024年财报显示,其锂盐生产成本为8.3万元/吨,然而2024下半年起碳酸锂期货及市场均价开始徘徊于7万元/吨左右,这意味着其实公司已经长期处于“成本倒挂”状态。 也正因如此,很多锂矿企业都在通过减产停产以调整市场供需。而且首先做出市场调整的,其实是海外锂矿开采企业。 据海关数据统计,2024年我国进口锂精矿约525万吨、同比增长约31%,主要进口国包括澳大利亚、巴西、津巴布韦等。而中国锂电产业链价格持续下降,直接影响了海外锂矿开采和供应。自2024年1月起,包括全球最大锂矿供应商美国雅宝、以及澳大利亚锂矿商Core Lithium、Pilbara和Mineral Resources在内,相继宣布旗下锂矿、锂产品生产线停产,同时部分企业还下调了2025年锂精矿产量。 到了2025年,全球锂矿产能进一步收缩,就在7月17日,全球矿业巨头力拓也宣布Mt Cattlin锂矿停产。另有数据显示,智利2025年6月对中国碳酸锂出口量仅1.02万吨,较去年同期大降41%。而今年6月,津巴布韦政府决定将从2027年1月1日起全面禁止锂精矿出口,而中方锂资源企业代表中矿资源和华友钴业均在津巴布韦设有锂资源产线,这一政策一旦落地也将导致部分中企锂材料业务业绩受损。 而随着碳酸锂价格突破6万元/吨关口,国内锂矿企业也陆续传出减产、停产消息。 今年6月,中矿资源宣布下属公司中矿资源(江西)锂业有限公司的年产2.5万吨锂盐生产线升级改造,停产时间长达6个月。江特电机也发布公告称,全资子公司宜春银锂将从7月25日开始停产检修,预计检修26天。 此外,7月还有市场消息称,宜春市自然资源局下发《关于编制储量核实报告的通知》,其中显示8宗涉锂资源矿权存在手续问题,并责令相关企业停产。随后藏格矿业的一则公告也证实了该文件的存在,藏格矿业7月17日公告称,全资子公司格尔木藏格钾肥有限公司收到通知,因锂资源手续问题被要求立即停止锂资源开发并整改,待手续合法合规后才能申请复产。 市场回归理性,储能涨价在即! 这一轮碳酸锂价格下跌,受伤的不仅是锂材料厂商。 近两年来,储能成本价格内卷,已经让很多储能电池、储能集成商企业元气大伤,部分企业已经在经营压力下被迫退出市场,也有众多企业撤销了部分储能电池、储能系统生产产能规划。当前,也唯有部分头部企业能凭借技术优势抗住市场压力、持续以维持企业合理利润的价格出货。 值得欣喜的是,2025年无论是储能招中标规模还是储能市场签单出货量,都在同比迅猛增长。而且自2024年以来,国家层面已经多次召开会议,打击“价格战”、“内卷式”竞争。直到今年正式打响“反内卷”攻坚战。 6月27日新修订的《反不正当竞争法》审议通过,明确禁止低于成本的恶性价格战;7月1日召开的中央财经会议指出,依法治理低价无序竞争、推动落后产能有序退出;7月24日,《中华人民共和国价格法修正草案(征求意见稿)》公布,其中明确不正当价格行为认定标准,明确提出治理“内卷式”竞争…… 这种整治价格战的强硬态度也给了储能行业“一颗定心丸”,令企业能够更坚定地在储能市场投入资源、尤其是持续推进海外市场的扩张。 以赣锋锂业为例,虽同样是锂盐生产商、但与上述企业采取了不同的市场策略。时隔多年,赣锋锂业再次向锂电下游应用端拓展、开辟储能电站投资开发业务,尤其面向电网侧独立储能发起猛烈攻势,通过调整公司业务以对冲碳酸锂价格持续走低风险。 2024年5月,赣锋锂业联合深圳基金合资6亿元成立了深圳易储能源科技有限公司,从事储能电站投资开发业务。据北极星储能网不完全统计,截至目前,易储能源已累计签约开发储能电站项目共计15个、储能总容量超4.75GW/15.3GWh,项目总投资或已突破250亿元。

其实早在今年5月,有业内人士向北极星储能网透露,尽管仍有部分储能电池企业正在以“低价甩卖”电芯库存,但某头部储能电池企业已经开始涨价,而涨价的原因则是产能不足、难以满足市场需求。 另外,今年以来,我国“探矿”领域佳音不断。1月,我国宣布找矿攻坚行动取得重大突破,锂辉石型、盐湖型、锂云母型锂矿新增资源量均超千万吨,使我国锂矿储量全球占比从6%提升至16.5%,排名从全球第六跃升至全球第二。3月四川宣布再次发现大型锂矿,新增氧化锂资源量44万吨,累计查明氧化锂资源量112.07万吨,成为亚洲锂资源量最大的花岗伟晶岩型锂矿床。更振奋的消息在7月份传来,湖南郴州探获超大型蚀变花岗岩型锂矿床,共提交锂矿石量4.9亿吨,氧化锂资源量131万吨。 有评论指出,找矿资源的突破更意味着中国将突破锂矿资源投资成本限制,掌握了定价权以后,我们的锂产业价格走势也将更加合理、稳定。与此同时,我国还有盐湖提锂项目正在施工建设中,未来投产后,也将助力减少对国外锂资源的依赖,进而打破国际市场上的垄断格局。 随着6月以来,碳酸锂市场价格明显回暖,尤其是7月中旬连续两周累计涨幅已突破30%。有券商预估称,短期碳酸锂价格有望上探8-9万元/吨,而在2027-2028年碳酸锂实现供需平衡,价格有望突破10万元/吨以上。 随着原材料采购成本的上涨,储能电芯甚至储能系统集成领域也势必也将迎来涨价潮。 日前,已经有消息传出,储能电芯企业正式宣称开始涨价,储能系统集成商已接到储能电芯涨价通知,涨幅可能5%~10%甚至更高!以单价0.3元/Wh为例,储能电芯价格涨幅10%则达到0.33元/Wh,其实放在储能系统来看,每次招标各家企业报价可能相差1毛甚至2毛,如此来看这个3分钱的涨幅也许并不高,但的确能缓解储能电芯企业经营困境。 一石激起千层浪!如果锂电储能上下游价格能够回归理性,那么所有的企业才能从中获得长足发展,储能产业也会真正迎来健康而稳健的发展! |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至