|

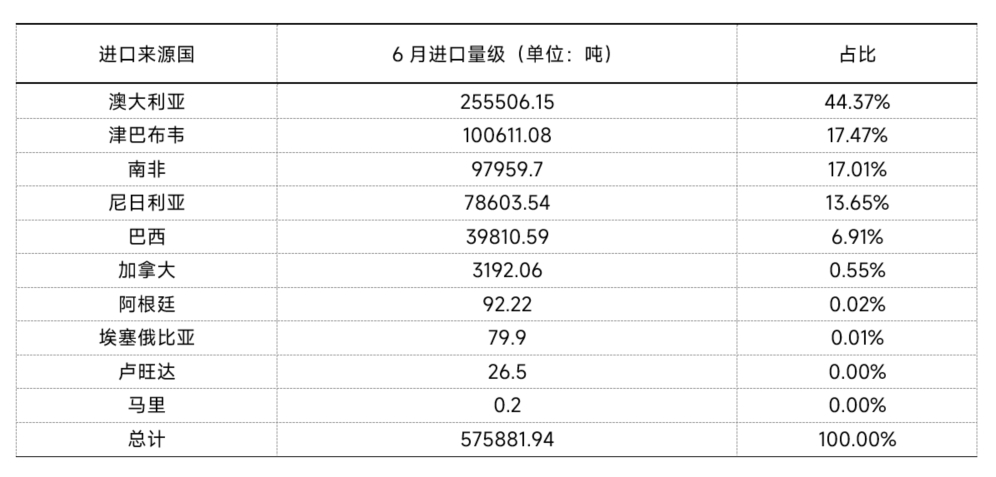

7月20日前后,6月钴及锂电产业链相关产品金属扣数据集中出炉,数据显示,2025年6月锂辉石进口总量约为57.6万吨,环比减少4.8%,折合4.64万吨LCE。碳酸锂进口方面,2025年6月我国碳酸锂进口总量约为17698吨,环比减少16%,同比减少10%。但SMM预计,我国碳酸锂进口总量仍将保持高位运行......SMM整合了电池材料的进出口情况,具体如下: 上游 锂精矿 据海关数据显示,2025年6月锂辉石进口总量约为57.6万吨,环比减少4.8%,折合4.64万吨LCE。 具体来看,来自澳大利亚、津巴布韦及南非的锂辉石占比79%,为进口主力国。从澳大利亚进口量级约为25.6万吨,环比减少31%;来自津巴布韦进口锂矿量约10.1万吨,环比增加3%;从南非进口锂矿9.8万,环比增加87%。来自尼日利亚进口锂矿量为7.86万吨,环增21%。 另外,6月锂辉石精矿进口量为42.8万吨,占比来矿总量74%,环比有所减弱。

数据来源:中国海关,SMM整理 》【SMM分析】6月中国锂辉石进口57.6万吨 环比减少4.8% 折合4.64万吨LCE 据SMM了解,6月SC6锂辉石价格CIF价格均价为626美元/吨,环比下跌11%。6月上旬及中旬,随着碳酸锂价格的持续 探底,需求端对矿端的高位挺价接货意愿持续减弱,交易中不断下压价位;海外矿山面对较低的市场接受 价位,由于较强的成本支撑,出货意愿一般,较少举行拍卖放货活动;部分贸易商出于库存及现金流考量, 有较为明显的出货意愿,致使不时有SC6 600-620美金/吨的锂矿成交情况发生,引导整体市场价格不断 下行。至6月底,碳酸锂期现货价格因下游需求好于预期得到小幅修复,矿端持货商趁机抬价,一定程度上使得矿价有小幅回升。 而回归当下的锂矿市场,据SMM了解,本周初,锂矿价格因碳酸锂价格的大幅上涨有显著上行。碳酸锂09合约盘面价格经过上周五下午与周一的大幅上抬已经涨至7.1万/吨以上,基于此,锂盐厂与贸易商能接受的矿价高幅有所上抬。供应端,海外矿山趁机抬价,报价CIF SC6 770美金/吨以上,拉动市场价位上涨。从接获情绪上来看,需求方对780美金/吨及以上矿价接货意愿不强,观望情绪有所加重。 截至7月24日,锂辉石精矿(CIF中国)指数现货报价涨至750美元/吨左右,较6月24日的低点617美元/吨上涨133美元/吨,涨幅达21.56%。

》点击查看SMM新能源产品现货报价 碳酸锂 根据海关数据显示:2025年6月我国碳酸锂进口总量约为17698吨,环比减少16%,同比减少10%。进口均价约为10120美元/吨,较5月均价环比上涨7.8%。 其中,从智利进口碳酸锂约为11853吨,环比减少11%,约占此次进口总量的67%;从阿根廷进口碳酸锂约为5094吨,环比减少23%,约占此次进口总量的29%。智利和阿根廷仍然是我国进口碳酸锂主要来源国。 根据智利海关最新出口数据显示,6月发往中国的碳酸锂数量约为1万吨,环比增加6%。当前下游材料厂客供比例持续提高,对零单采购意愿有所走弱,海外锂盐企业出货乏力。但其全年发货指引未有变化,预计H2发货量级将有所恢复。整体来看,预计我国碳酸锂进口总量仍将保持高位运行态势。 出口方面,6月我国出口碳酸锂430吨,环比增加50%,同比减少14%,主要出口至日本与印度尼西亚。 数据来源:海关总署、SMM 》【SMM分析】2025年6月国内碳酸锂进口量出炉 碳酸锂价格方面,据SMM现货报价显示,进入7月份以来碳酸锂期现价格持续拉涨,截至7月24日,电池级碳酸锂现货报价涨至69200~71900元/吨,均价报70550元/吨,较6月24日的59900元/吨上涨10650元/吨,涨幅达17.78%。

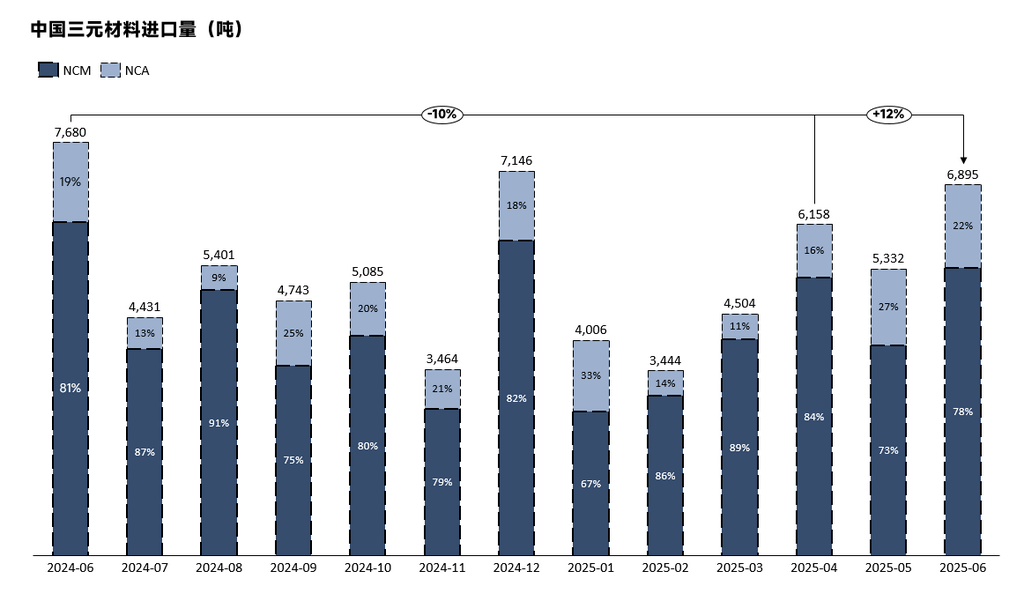

》点击查看SMM新能源产品现货报价 从6月的碳酸锂市场表现来看,6月,碳酸锂现货市场延续弱势运行格局,价格呈现低位震荡下行态势,月均价环比下跌5.2%。主要由于此前期货市场提供的套保机会促使部分非一体化锂盐厂产量显著提升,刺激6月国内碳酸锂产量明显增加,市场供应宽松持续压制现货价格。但值得注意的是,随着价格跌至年内新低,市场在月末出现边际变化。受7月需求预期改善的消息刺激,现货价格出现止跌企稳迹象并小幅回升;叠加部分刚性需求订单对价格上行的支撑,现货价格重心有所抬升。但整体而言,6月碳酸锂现货成交价格仍延续了此前的下行趋势。 进入7月份,碳酸锂现货报价在供应端各方消息扰动以及国内“反内卷”的情绪面刺激下,期货价格持续呈现非理性波动,价格涨幅十分可观。7月24日盘中更是一度涨超8%,最高触及77240元/吨,刷新2月25日以来的新高。据SMM了解,本轮市场波动主要受资金面主导,江西矿山供应扰动消息刺激期货盘中暴涨8%,但实际供需面暂未出现明显缺口。现货市场成交多集中在贸易商环节,正极材料厂对高价位现货接受度较低,仅维持刚性采购。当前价格快速上涨已脱离基本面支撑,上下游价格分歧加剧。部分材料厂在价格回调阶段完成补库后重归观望。呼吁各方理性看待短期波动,关注实际供需变化。 电池材料 三元正极 6月进口 2025年6月,中国三元材料(NCM+NCA合计数值)进口量为6895吨,环比增加12%,同比下降10%。其中,NCM进口5349吨,环比增加37%,同比减少14%;NCA进口1546吨,环比增加8%,同比增加4%。

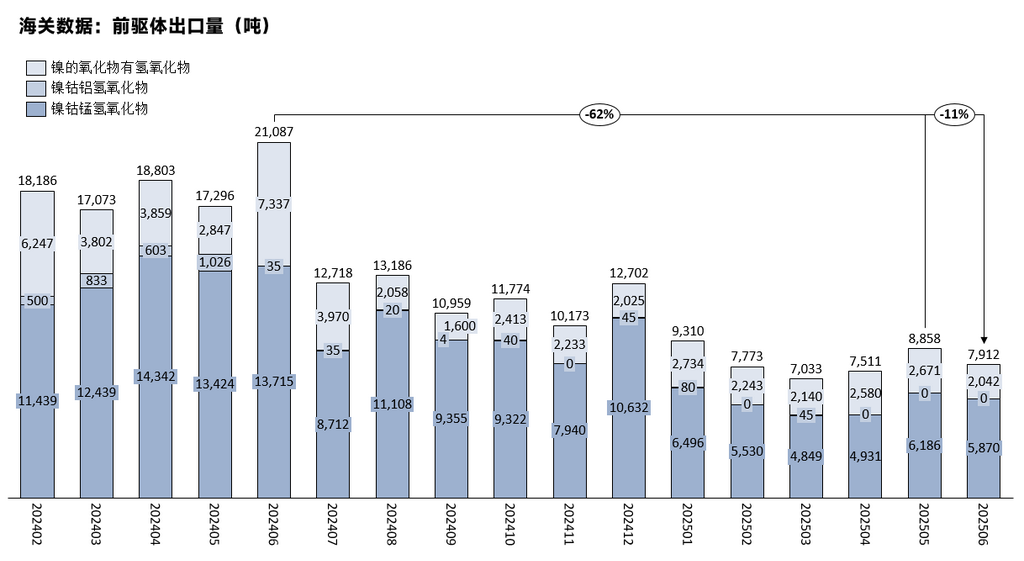

6月出口 2025年6月,中国三元材料(NCM+NCA合计数值)出口量为10729吨,环比增加19%,同比增加71%。其中,NCM累计出口10636吨,环比增加21%,同比增加76%。海外需求持续回暖的国家主要有韩国、波兰和比利时。NCM出口到韩国的量6月达到5431吨,增加810吨;出口到波兰的量达到1368吨,环比增加347吨;出口到比利时的量有112吨。 》【SMM分析】6月三元正极进出口量出炉,进口环增12%,出口环增19% 三元前驱体 2025年6月,中国三元前驱体出口量为7912吨,环比减少11%,同比减少62%。

6月,三元前驱体整体出口量与5月相比有所减少。其中,NCM和NC的出口量都有所下滑,NCM6月出口总量为5870吨,环比下降5%,同比减少57%;NC6月出口总量为2042吨,环比下降24%,同比下降72%。NCA5月和6月均无出口。 》【SMM分析】三元前驱体6月出口情况解析 人造石墨 2025年6月,中国人造石墨进口量为970吨,环比下滑23%,同比增加17%。进口均价方面,2025年6月,中国人造石墨进口均价为51118元/吨,环比增长49%,同比下跌39%。

数据来源:SMM,中国海关 2025年6月,中国人造石墨出口量为51155吨,环比减少1.6%,同比下滑10.2%。出口均价方面,2025年6月,中国人造石墨出口均价为7971元/吨,环比降低12%,同比下降26%。 2025年6月,国内终端市场步入成交淡季,这一态势向上游传导后,导致电芯端对负极材料的需求增幅未见明显起色。与此同时,人造石墨负极生产企业因原料焦价格跌至低位,利润空间得以扩大,生产积极性随之提升,市场供应持续增加。在此背景下,供需格局的失衡进一步加剧,受此影响,本月人造石墨负极材料的进口量出现下滑。 2025年6月,受国际贸易关系波动影响,国内人造石墨出口量环比仍呈缩减态势。不过,随着焦价下行带来利润空间扩大,国内负极产量随之提升,加之6月仍处于关税冷静期内,双重因素共同作用下,当月负极出口量虽延续下滑,但降幅已明显收窄,环比仅出现1.6%的下滑。 》【SMM分析】6月人造石墨进口量下滑 出口降幅收窄 六氟磷酸锂 根据中国海关数据显示,2025年6月,中国六氟磷酸锂累计出口量为1405吨,环比上涨约8.1%,中国六氟磷酸锂累计进口量为0吨。

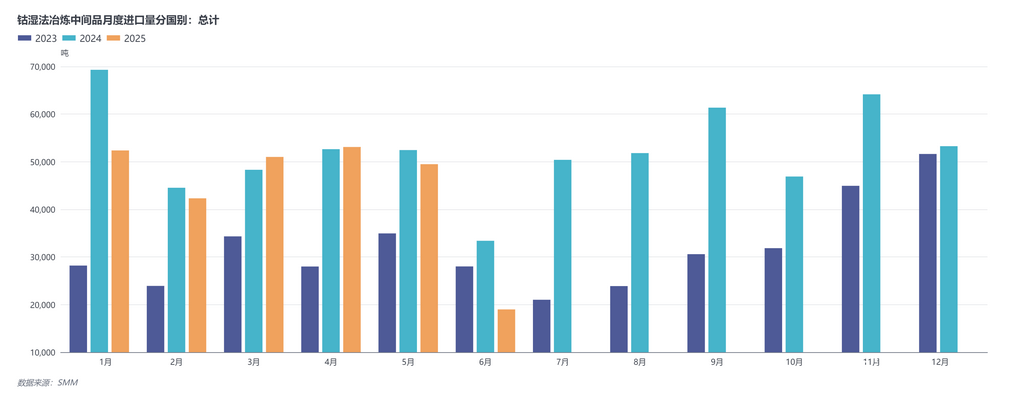

出口方面,2025年6月中国六氟磷酸锂出口量为1405吨,较5月环比上涨约8.1%,同比下降约13.7%。具体来看,出口到日本的有137.620吨,环比下降约12.6%;出口到韩国的六氟磷酸锂有190.616吨,环比下降约17%;出口到波兰的六氟磷酸锂有261.6吨,环比上涨约118%;出口到美国的六氟磷酸锂有550.936吨,环比增长约47.6%;出口到马来西亚的有89.232吨,环比增长约84.2%,增幅明显。 》【SMM数据】2025年6月六氟磷酸锂出口量环比增长8.1% 钴方面 钴湿法冶炼中间品 2025年6月中国钴湿法冶炼中间品进口量约为18991实物吨,环比下降62%,同比下降43%,其中从刚果金进口量约为18991实物吨,环比下降61%,同比下降42%。2025年6月中国未锻轧钴进口均价为8482美元/实物吨,环比上涨25.68%。2025年1-6月中国累计进口267,278实物吨,累计同比下降11.10%。

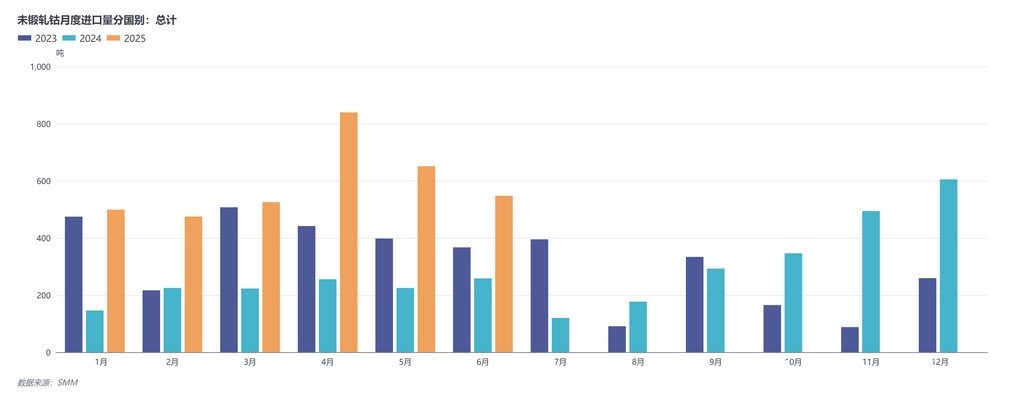

》【SMM分析】2025年6月中国钴湿法冶炼中间品进口量大幅回落 未锻轧钴 2025年6月中国未锻轧钴进口量约为547金属吨,环比下降16%,同比增加112%。进口均价方面,2025年6月中国未锻轧钴进口均价为30250美元/金属吨,环比下降0.18%。2025年1-6月累计进口3537金属吨,累计同比增加165.34%。

出口方面,2025年6月中国未锻轧钴出口量约为930金属吨,环比下降69%,同比下降6%。出口均价方面,2025年6月中国未锻轧钴出口均价为32095美元/金属吨,环比下降0.64%。2025年1-6月累计出口量11313金属吨,累计同比上涨175.32%。 》【SMM分析】2025年6月中国未锻轧钴出口量大幅下降,进口量小幅回落 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至