|

SMM7月24日讯: 伦锡库存降至自2023年5月以来的低点;在供应端无明显亮点出现的情况下,海外现货供应呈现紧张态势;国内对宏观利好政策的预期升温以及美国与日本达成贸易协议等宏观面利好消息提振,带动伦锡7月23日涨2.48%,而随着夜盘伦锡的走强,进而带动沪锡在7月24日出现上涨,截至7月24日15:03左右,伦锡涨0.41%,报34995美元/吨,其本周的周线暂时涨4.63%;沪锡涨1.88%,报273950元/吨,其本周的周线暂时涨3.81%。不过,值得注意的是,在锡价重新升破27万元/吨之后,现货市场成交陷入沉寂。

》点击查看SMM期货数据看板 现货方面 锡现货价格升破27万元/吨之后 现货市场几无成交

》查看SMM锡现货报价 》订购查看SMM金属现货历史价格 锡现货价格方面:据SMM报价显示,SMM1#锡现货7月24日的价格为271400~273400元/吨,其均价为272400元/吨,较前一交易日上涨了3500元/吨,涨幅为1.3%。而随着锡价升破27万吨之后,现货市场几无成交,多数贸易商选择观望,不再挂单报价。 伦锡库存降至逾两年低位

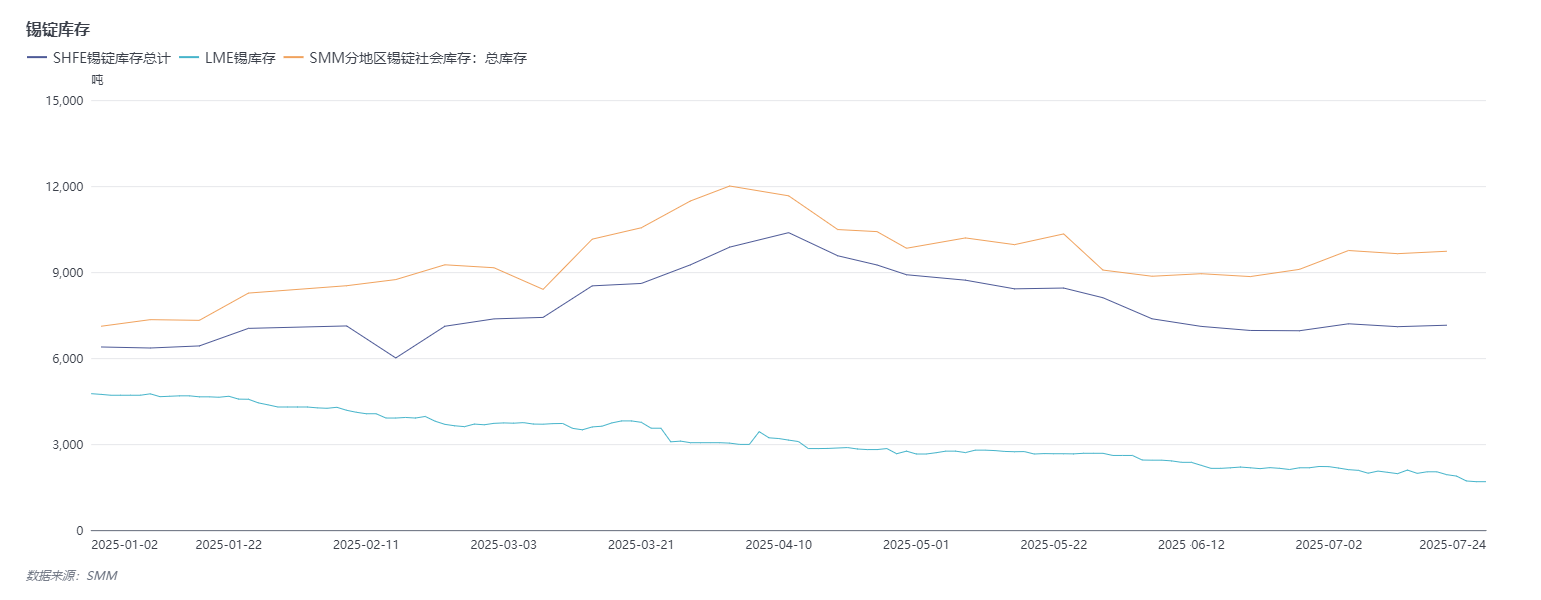

》点击查看SMM锡产业链数据库 国内锡锭社会库存:SMM国内锡锭三地社会库存变化(含SHFE仓单)截至7月18日当周的库存数据为9728吨,较前一周出现小幅累库,主因供需双弱格局下,需求弱势格局更显著。 倘若需求未现超预期回暖,累库压力或延续至8月,需关注缅甸矿实际到港量及终端政策刺激(如电子消费补贴等)。 沪锡库存:上海期货交易所公布数据显示,近期沪锡库存波动有限,7月18日当周,沪锡库存小幅回升,周度库存增加0.72%至7148吨。 伦锡库存:7月24日LME锡库存数据为1690吨,与前一交易日持平,而伦锡1690吨这一库存数据也是其自2023年5月16日以来的新低。 后市 宏观方面: 国内方面:随着中央政治局会议召开在即,市场对国内宏观政策利好预期的升温,有望提振锡价;近期国内多个行业开启“反内卷”行情,市场资金做多氛围浓厚,锡价也有望获得提振。 国外方面:最近美国方面宣布与日本等部分国家达成贸易协议,且与欧盟的谈判也出现转机,市场期待能达成更多协议,后市还需关注美国贸易谈判的进展。此外,市场普遍预计美联储下周将维持利率不变。根据CME FedWatch工具,9月降息的可能性约为63%。 此外,后市还需重点关注中共中央政治局委员、国务院副总理何立峰将于7月27日至30日赴瑞典与美方举行经贸会谈的情况以及中美的PMI数据等。 基本面: 供应方面:1.6 月锡矿进口量小幅下降:6 月国内锡矿进口量为 1.19 万吨(折合约 5023 金属吨),环比减少 11.44%,同比减少 7.07%,较 5 月减少 1459 金属吨(5 月折合 6518 金属吨)。2.进口下滑主因:非洲(尼日利亚)、大洋洲(澳大利亚)及玻利维亚等国家进口量较 5 月下降明显,但整体进口量级仍较稳定。3.缅甸进口持续低迷:6 月缅甸进口量不足 500 金属吨,全年进口占比已降至 30% 以下。4.累计供应处于低位:1-6 月累计进口锡精矿实物量 1.3 万吨,整体供应处于历史低位,缅甸禁采导致的长期缺口尚未完全填补。5.短期复产难度大:尽管近期缅甸佤邦地区矿产开采证已审批完毕,但受雨季及复产准备工作影响,进口量恢复仍需较长时间。 库存方面:伦锡库存已经创下逾两年新低,使得其对锡价的支撑较强。国内锡库存上周虽然出现小幅累库,但仍处年内相对较低的位置。 综上,当前锡市的多空因素交织,需从多维度综合判断:从宏观层面看,近期风向偏暖,市场风险偏好有所回升,这为锡价提供了一定的支撑。不过,需警惕的是,若宏观利好政策落地后未能达到市场预期,可能会对锡价形成冲击。再看基本面,海外库存处于极低水平,叠加供应端的扰动,现货市场呈现供应偏紧的态势,这将对锡价构成较强支撑。但需求端的表现相对疲软,目前锡市仍处于行业淡季,下游需求本身偏弱,而随着锡价的持续升高,可能会进一步抑制下游的采购意愿,对需求形成新的压力。整体而言,当前锡市在支撑与压力的博弈中运行,后续走势需重点关注宏观政策落地效果、供应端恢复进度及需求端的实际变化。 推荐阅读: 》【SMM分析】6月份锡矿进口量小幅减少 国内冶炼端供应压力加剧 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至