|

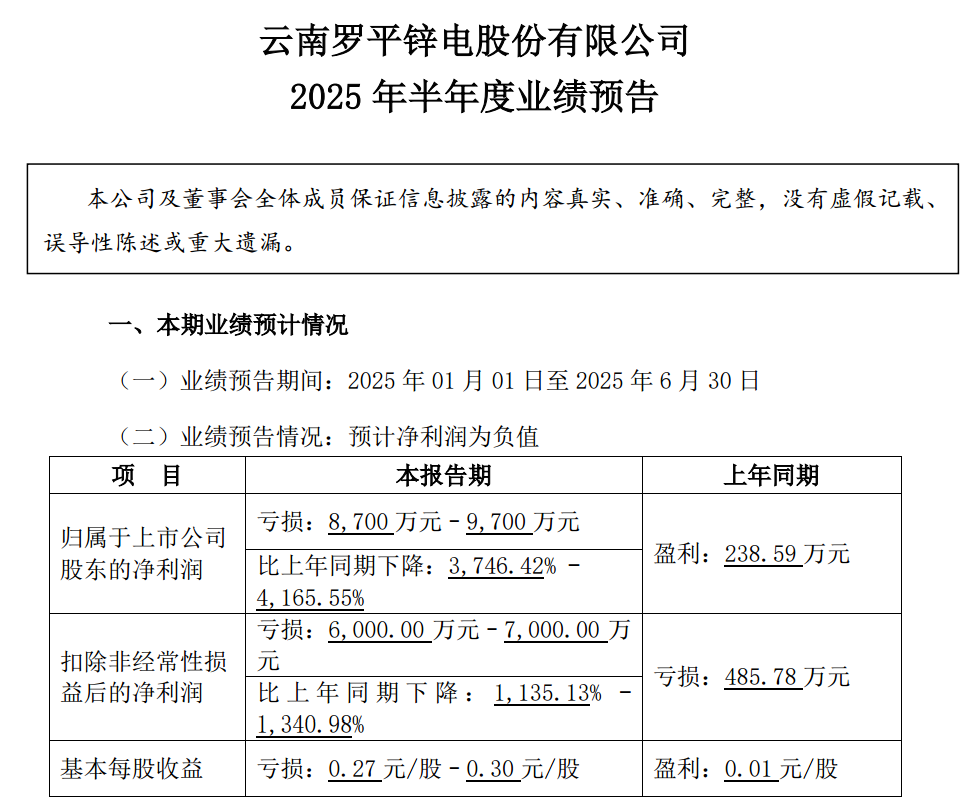

SMM 7月16日讯:近日,罗平锌电发布其2025年上半年业绩预告,其中提到,公司预计归属于上市公司股东的净利润亏损在8700万元~9700万元,相较上年同期下降3,746.42%~4,165.55%,去年同期盈利238.59万元。

对于业绩变动的原因,罗平锌电表示,一是报告期受原料市场影响,冶炼板块计划性调产检修,使得本期的产品产量和销量均同比减少,导致单位固定成本上升,且报告期锌产品价格呈下降趋势,使得后点价销售锌锭产生反向影响,导致锌产品毛利率下降;二是报告期贵州三家子公司受历史越界开采影响,受到当地监管部门处罚,导致营业外支出增加,同时受金坡采矿权证到期停产,导致锌精矿产量同比减少;三是报告期因产品市场价格下降,期末计提存货跌价准备增加,同时期末未点价锌锭确认浮动亏损增加。 综上原因共同导致本报告期归属于上市公司股东的净利润为负,且亏损同比增加。 回顾上半年的锌价,不同于2024年上半年锌价大幅上涨的情况,2025年上半年锌价整体呈现震荡下行的态势,沪锌主连更是在4月7日最低一度下探至21620元/吨,创一年以来的新低。

现货方面,据SMM现货报价显示,2025年上半年锌价同样整体呈现下跌态势,截至6月30日,SMM 0#锌锭现货均价报22490元/吨,较2024年12月31日的25900元/吨下跌3410元/吨,跌幅达13.17%。

》点击查看SMM锌产品现货报价 不过同比方面,2025年上半年SMM 0#锌锭现货均价报23327.95元/吨,较2024年同期的22179.57元/吨的价格重心有所上移,涨幅达5.18%。 对于锌价上半年的走势,据SMM了解,整体来看,上半年,锌价表现较弱主要是受关税政策带来的对贸易前景的担忧以及供应端过剩预期带动。分月份具体来看: 1月初美国公布了高通胀率,市场预期美联储可能放缓降息步伐,随后特朗普上台,市场开始提前交易一些相关的政治和经济政策,美元指数持续高位运行,月内空头资金入场施压锌价走势。供应端一月增幅较为有限,叠加1月锌锭进口窗口开启时间有限,进口锌锭流入量或表现持稳,整体锌锭供应无显著增加。而消费端随着春节假期临近,国内锌下游企业陆续开始放假停产,放假天数几天到几十天不等,1月多数下游企业生产天数不足,虽有部分企业节前进行锌锭备库,但整体锌锭消费仍然明显下降。基本面对锌价支撑不足,加上国内锌矿格局逐渐宽松,使得1月锌价一路走低。1月月线下跌7.09%。 2月节后归来美国对中国以及其他国家出台一系列关税政策,持续扰动市场情绪,但国内同时提出继续扩大消费品以旧换新,并且持续加码财政和货币政策,利好信息改善宏观情绪,整体来看对2月锌价存在一定支撑。供应端2月精炼锌产量整体降幅较为明显。随着锌矿加工费的持续走高,国内冶炼厂利润逐渐修复,目前已有部分冶炼厂进入盈利状态,冶炼厂提产意愿增强,而受春节影响,下游复工进度较慢,对锌锭需求走弱,整体二月月线继续收跌0.97%。 进入3月,国际方面,特朗普关税政策升级,而国内恰逢两会召开之际,除特别国债1.3万亿外,基本符合市场预期,GDP增长5%左右,财政赤字率4%左右,适度宽松的货币政策,适时降准降息,整体国内政策继续向好。供应端随着国内矿加工费上涨至3400元/金属吨以上叠加硫酸价格再度上涨,冶炼厂生产积极性提高,推迟检修时间,冶炼厂产量有所增加,而消费端镀锌3月整体开工略讯于同期,整体市场实际消费复苏有限,但电力铁塔及部分出口订单表现亮眼,压铸锌合金大小厂表现两级分化,订单更集中于大厂,整体开工情况好于同期,而氧化锌整体表现比较稳定,消费转好,宏观情绪转好,3月月线小幅收涨0.13%。 进入4月,关税问题反复,美国对等关税影响,国际贸易不确定性加强,市场担忧情绪蔓延,锌价承压,超跌至年内低位,而供应端来看,虽矿加工费上涨乏力,冶炼厂原料库存降至27天,但仍在高位,消费端口因关税问题,出现一定抢出口,及需求前置情况,开工有所上涨,但关税带来的宏观影响始终存在,4月月线收跌4.33%。 进入5月,中美双方开始接触谈判,贸易战有所缓和,同时虽然国内发布了一系列降准降息政策,但基本无超预期表现。月中中美双方谈判结果出炉,中美关税幅度大幅下调,宏观情绪改善带动锌价走高,但随后市场情绪逐渐消化,宏观情绪影响减弱,锌价再度维持震荡运行。供应端在硫酸利润驱动下,一些冶炼厂产量有所提升,叠加5月进口锌锭大量流入国内市场,持续补充国内锌锭供应,5月整体锌锭供应水平较高。而随着中美关税冲突缓和,月中锌下游企业重新开始生产前期暂停的出口单子,整体订单及消费依旧坚挺,但由于出口新接订单有限,并且部分企业内贸订单也有所滑落,整体来看,5月锌下游消费环比并无增长,供大于求情况下,5月月线收跌0.96%。 进入6月,地缘政治风险增加,贸易前景不确定性增加,后风险降低,且美国经济数据疲软,美指和美债利率出现回落,推升美联储降息预期;中美元首通话带来市场乐观预期,且央行万亿逆回购操作,释放流动性促内需意向明显,同时国内上海陆家嘴论坛,央行推出8项政策举措支持上海国际金融中心建设,货币政策为主,宏观情绪偏暖。随着冶炼厂新增产能的不断释放和检修企业的陆续恢复,叠加部分地区进入丰水期,电费有所下调,企业加上硫酸和小金属利润同比处于高位,企业生产积极性较高,精炼锌增量趋势不改。但消费来看,6月随着气温逐渐上升以及梅雨季节来临,基建项目施工受限,终端各板块订单有所滑落,前期出口订单也在持续消化,国内需求较弱,整体来看,6月锌下游消费逐渐下降。宏观情绪转好支撑锌价,6月月线收涨1.21%。 展望下半年,SMM认为,进入7月关税不确定性反复,特朗普宣布8月1日对之前未收关税国家征收关税,市场降息预期减弱,同时中央财经委员会召开第六次会议,会议强调“依法依规治理企业低价无序竞争,推动落后产能有序退出”,市场情绪有所好转。 矿端,虽Kipushi二季度有干扰但全年锌产量指引维持不变,仍为18-24万金属吨。火烧云矿山持续爬产,为国产锌矿产量带来大量增量。此外, 6月基本处于国产锌矿复产尾声,考虑国产锌矿运行的季节性规律,三季度这些复产矿山产量持续恢复,而四季度正值国产锌矿检修高峰期,叠加年底北方部分矿山再度停产,预计下半年锌矿产量先增后减,或于7、8月份达到年内产量高位,国内锌矿市场供应表现持续充足。锌价方面,考虑到宏观情绪的反复以及美联储降息的不确定性,SMM预计下半年锌价重心或有小幅下降。 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至