|

7月11日,楚江新材的股价出现上涨,截至7月11日收盘,楚江新材涨1.48%,报8.94元/股。

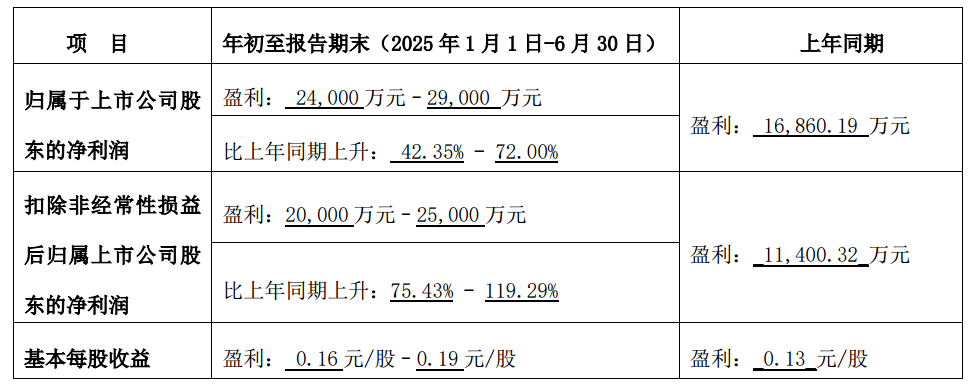

楚江新材7月10日晚间发布2025年半年度业绩预告称,公司预计2025年半年度归属于上市公司股东的净利润为24,000万元–29,000万元,比上年同期上升42.35%-72.00%。

对于业绩变动原因,楚江新材在其公告中表示:1、随着公司产品升级及改造项目的陆续投产与达产,公司产销规模、营业收入继续保持稳定增长;2、公司持续的产品及技术升级投入,带来了产品档次及附加值的逐步提升,同时强化内部经营质量管理,产品市场竞争力及综合竞争优势进一步增强。 楚江新材7月7日在互动平台回答投资者提问时表示,子公司天鸟高新是国内大型产业化生产飞机碳刹车预制件的企业,承担着国内所有生产飞机碳刹车盘单位的碳纤维预制件供应,并独供于C919碳刹车预制体。公司铜基材料产品一直致力于产品结构优化与产品转型升级,持续进行新领域新产品和新工艺的研发,精密铜带、铜导体产品广泛应用于半导体与电子领域、新能源领域、轨道交通领域、工业与电力领域等。 楚江新材6月23日发布公告,在公司回答调研者提问时表示,公司精密铜带和高端铜导体产品在半导体集成电路制造领域已有应用,公司向下游电子元器件、电子连接器、精密仪器等企业提供精密铜带、导体材料等铜基材料作为关键零部件原材料,制成的产品广泛应用于电子信息产业,覆盖5G、LED、电子通信、消费电子、信息技术、计算机网络、电力电网等领域。 楚江新材曾在其2024年年报中介绍,2024年,公司实现营业收入5,375,076.49万元,同比增长16.06%,但经营业绩短期有所波动,实现利润总额29,294.31万元,同比下降53.97%,实现归属于母公司净利润22,985.51万元,同比下降56.57%,主要是铜基材料板块业绩有所波动,军工碳材料板块保持稳定的发展态势。

楚江新材介绍:1)报告期内公司铜基材料板块产销量规模、营业收入规模保持稳定增长。2024年铜基材料板块实现营业收入5,247,797.51万元,同比增长16.84%,销量突破100万吨,同比增长6.41%,其中:铜板带产品34.72万吨,同比增长6.22%,铜导体产品43.62万吨,同比增长6.17%;铜合金产品6.09万吨,同比增长13.48%。2)受宏观环境、行业竞争及铜价波动等多重因素影响,铜基材料板块经营业绩同比有所下滑,特别是第三季度,基础材料板块下游市场消费走弱,公司积极参与市场竞争,产品加工费下降,销售毛利率下降。3)四季度以来市场消费回暖,下游需求明显好转,基础材料板块恢复明显。 楚江新材在其2024年年报中披露的2024年的营业收入构成情况显示:2024年,铜基材料占其营业收入的比重为96.32%,钢基材料的营收占比为1.31%。 楚江新材在其介绍了2025年工作计划: 2025年是公司发展的重要一年,也是“十四五”规划的收官之年和“十五五”规划的谋篇布局之年。面对复杂多变的经济形势和行业竞争,公司将继续围绕“高质量发展,做行业龙头”的总体发展目标,营业收入争取站上600亿元。 重点围绕以下几个方面开展工作: 1、加快项目建设,提升综合竞争优势 加快推动已建和在建项目早日投产达产,发挥产品和品牌的核心竞争优势,巩固并扩大市场份额,提升综合竞争优势。(1)先进铜基材料项目:加快推进《年产5万吨高精铜合金带箔材项目》和《年产6万吨高精密度铜合金压延带改扩建项目(二、三期)》等募投项目全面建成投产。同时以新项目建设为牵引,推动已有生产线的工艺优化、产品结构优化和智能化提升,积极提高先进基础材料在新一代信息技术、新能源汽车、消费电子和人工智能等新兴行业的占比,形成规模增长、品质提升和效益稳定增长的良性循环。(2)军工碳材料项目:公司通过技术优势和市场优势,确保其在航空航天和国防军工领域的领先地位,子公司江苏天鸟在保证军品供应的同时,向碳纤维复合材料产业链下游延伸,加快提升民品规模,丰富应用场景。同时,根据公司股东大会授权,公司经营层根据相关政策精神推进顶立科技在境内独立上市工作。 2、加强技术创新,积极开拓市场 面对激烈的市场竞争,公司计划通过技术创新和产品质量提升,进一步扩大市场份额。公司将密切关注新兴产业带来的市场机遇:在铜基材料方面,聚焦新能源储能、智能AI等领域,通过布局镀锡铜线的生产与研发,积极应对新能源汽车和机器人领域对高精度电子信号传输需求的增长;在军工碳材料领域,关注航空航天、低空经济等新兴应用场景,积极把握发展机遇并丰富核心技术体系迎接产业变革。 3、深挖客户群体,拓展客户资源现有客户深度合作:对现有客户进行分级管理,针对核心客户制定专属的合作方案。对于铜基材料客户,根据电子、电力、汽车等不同行业客户的特点,成立专门的客户服务团队,定期进行回访,及时了解客户需求,提供定制化的产品与服务;对于军工碳材料客户,加强与国防军工单位、航空航天企业的沟通与协作,及时响应客户的项目需求,确保产品按时交付,提高客户满意度与忠诚度,提高产品在武器装备、飞行器关键部件上的应用性能,进一步加深合作关系。潜在客户精准开发:利用大数据分析和市场调研结果,加大市场调研力度,寻找潜在客户与新的市场机会。对于铜基材料,关注新兴产业的发展趋势,针对消费电子、新能源汽车、半导体等企业,积极开拓这些领域的客户资源;在军工碳材料领域,除了巩固国内市场份额,积极拓展国际市场,提升产品的国际知名度与市场占有率。 4、强化品牌推广,提升品牌知名度。5、深化运营模式,强化风险防控体系。 国金证券6月11日点评楚江新材的研报指出:铜加工龙头持续加强高端产能建设,迎接下游需求高质量转型:1)我国铜加工材产量逐年增长:2017-2024年产量自1723万吨增至2125万吨,CAGR为3.0%;铜板带下游消费需求逐步由房地产转向新能源等高端制造业。2)公司致力于铜基材料的研发生产与销售,先后多次启动高端产能建设,2017-2024年铜加工材总销量自28.13万吨增至84.43万吨,铜导体产量自7.78万吨增至超44万吨,铜板带产销量规模多年维持全国第一;随着高端产能的陆续达产,公司铜加工业绩或将进一步增长。3)积极拥抱技术发展浪潮,拥抱AI、机器人等行业新景气:子公司鑫海高导于2024年启动新能源汽车及机器人电子信号通讯用超细铜导体项目,前瞻布局镀锡铜线生产能力,有望受益于AI、机器人等行业新景气。子公司天鸟高新是碳/碳复材龙头,有望受益于航空航天高景气:1)碳/碳复合材料具有密度低、比强度模量高、热膨胀系数小等特性,可用于固体火箭发动机喉衬、航天飞机机翼前缘、后缘、鼻帽锥等性能要求高的航天尖端技术领域。2)据贝哲斯咨询数据,2022年全球碳/碳复材市场规模为164.67亿元,预计到2028年达175.21亿元。3)受益于军品放量,2019-2023年天鸟高新营收自3.09亿增至7.47亿,CAGR达24.7%,净利润自1.12亿增至1.78亿,CAGR为12.3%;2024年营收6.21亿(-16.9%),净利润9380万,或受下游需求波动影响所致。4)我们认为,天鸟高新作为国内最大的碳/碳复合材料用预制体生产企业,有望充分受益于航天装备放量列装、商业航天蓬勃发展和飞机碳刹车盘国产替代。子公司顶立科技是我国特种大型热工装备核心供应商,有望受益于航空航天高景气:1)顶立科技在特种热工装备领域具备领先优势,成功研发多项“大型化、超高温、智能化”产品,可为客户提供系统解决方案。2)热工装备市场空间大:据前瞻产业研究院数据,2021-2027年我国热处理设备和工艺材料市场规模有望自222亿增至281亿,CAGR为4%。3)受益于下游航空航天、新材料行业旺盛需求,2021-2023年顶立科技营收自3.1亿增至6.4亿,CAGR为43.3%,净利润自0.87亿增至1.29亿,CAGR为21.9%;2024年受航空航天、光伏、半导体等领域需求放缓等影响,顶立科技营收6.48亿元(+0.46%),增速放缓;净利润1.17亿元(-9.0%)。4)顶立科技分拆上市,拟投资8.3亿元布局高端热工装备和3D打印领域,未来或将充分受益于新质新域发展对装备的旺盛需求。风险提示:宏观经济政策变化及经济增长放缓的风险,原材料价格波动的风险,市场竞争风险,高端装备、碳纤维复材下游订单不及预期的风险,可转债转股风险。 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至