|

万丰奥威7月8日股价出现上涨,截至11:02分,万丰奥威涨0.25%,报15.86元/股。

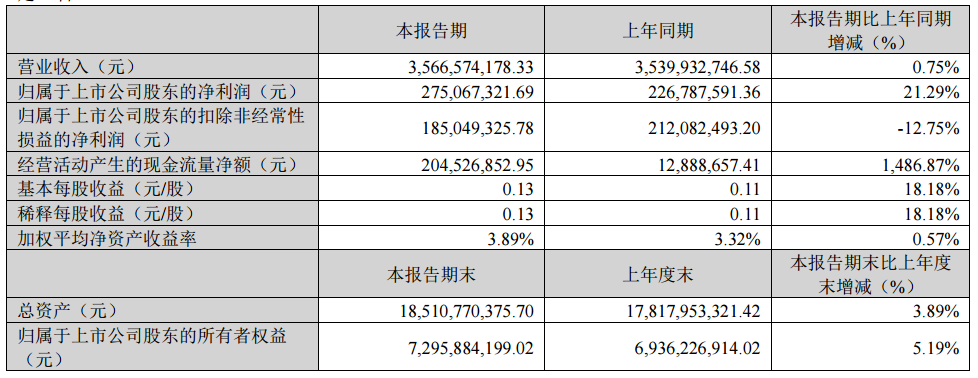

万丰奥威公告的7月4日投资者关系活动记录表显示: Q1:镁合金部件的应用趋势和公司的优势 万丰奥威回应:当前原材料镁的价格已经低于铝的价格,并且价格波动性逐步减弱,镁合金部件的性价比正逐步显现,正在成为主机厂较为理想的轻量化材料。 公司作为轻量化镁合金新材料深加工业务全球领导者,在产品仿真设计、模具设计以及产品压铸等方面具备较强的竞争优势,同时公司产品储备丰富,并能够完成大型一体化镁合金压铸件的设计与制造,主要产品涉及动力总成、前端载体、仪表盘支架、后掀背门内板、侧门内板等汽车部件。镁合金新材料依托于海外先进的技术,逐步引入国内实现商业化落地,并力争从客户与产品两个维度实现国内新能源主机厂的开拓。 Q2、公司应对原材料价格波动对业绩影响的措施 万丰奥威回应:一方面公司产品销售价格采用价格联动结算,进一步提升价格联动客户占比,优化价格联动机制,减少结算滞后影响;另一方面,适时运用套期保值等金融工具锁定原材料价格,降低经营风险,加强大宗物资集中采购管理,同时强化原材料库存管理工作,优化供应商管理体系,通过工艺改进、技术创新、提高自动化程度,降低经营成本,提升产品盈利能力。 Q3:万丰钻石飞机在国内低空经济发展进程中的定位。 万丰奥威回应:万丰钻石拥有18款机型的全部产权,研发能力全球领先,目前大力开发固定翼纯电动飞机,并在eVTOL领域有清晰的商业化规划。万丰钻石飞机多年以来为全球通用飞机制造全球前三强,子公司奥地利钻石担任美国材料实验协会国际组织ASTM通用航空飞机委员会(F44)通航标准组织主席单位,体现万丰钻石飞机的行业地位及对制订行业技术标准的引领作用。 作为制造端的链主企业,万丰钻石在国内落地多款机型以满足日益丰富的应用场景,同时助力供应体系的建设,培育国内产业链发展;同时公司不断将海外通航飞机的发展经验引入国内,助力国内低空经济的发展。 Q4:公司发展低空经济的产业优势 万丰奥威回应:在产品布局方面,万丰飞机已经构建了“固定翼+无人机+垂直起降”多引擎驱动的全场景出行矩阵,实现了低空经济产业发展的前瞻性和全面性布局,并成为全球范围内较为稀缺的具备全场景布局的飞机制造企业。 在固定翼通航飞机领域,万丰钻石建立了成熟的飞机研发设计管理体系,是欧洲为数不多的EASA(欧洲民航局)批准的DOA(飞机设计组织)。在产业链布局方面,万丰钻石实现了关键零部件的自主可控,在发动机、飞机机身机翼等核心零部件的设计生产环节建立了领先的自主可控优势。在适航取证方面,万丰钻石具备满足民航局对于通用飞机的适航论证标准和要求的能力。与此同时,万丰钻石在安全飞行记录、品牌知名度、全球生产和销售网络等方面具备优势。 在无人机和eVTOL领域,万丰飞机通过重组整合全球eVTOL领域的先驱企业Volocopter,推进全球eVTOL领域从“技术试验”迈向“规模商用”的关键转折。万丰飞机将进一步整合钻石固定翼飞机和Volocopter在无人机、eVTOL领域的技术优势,加速推进Volocopter技术优势的商业化变现。 Q5:万丰钻石飞机在电动化领域发展情况 万丰奥威回应:公司目前在纯电动及混合动力领域均有产品储备。在纯电动领域,公司目前已大力开发固定翼纯电动飞机,并在eVTOL领域有清晰的商业化规划。其中,eDA40是世界第一架申请EASA/FAAPart23认证的具有直流快充功能的电动飞机,并试飞成功,该机型具备低成本、低噪音、零排放的优势,可有效提升飞行效率和训练效率。在混合动力领域,公司HEMEP混合动力多引擎飞机是全球首款多发混合动力飞机,该机型在飞行过程中具备零排放低噪音的优势,可有效减少温室气体排放和空气污染,降低空中飞行对环境的不利影响。 在eVTOL领域,公司一方面通过技术合作自主开发以航空器为载体的垂直移动解决方案,另一方面通过重组Volocopter核心资产,提供300公里以内载人+载货的多场景的解决方案:(1)城市空中交通出行场景解决方案依托于Volocopter2X和VoloCity,两款机型均为有人驾驶2座产品,其中Volocopter2X计划于2025-2026年完成TC取证,并力争商业化订单获取。VoloCity机型为更先进的eVTOL产品,能够满足EASA(欧洲航空安全局)制定的更严格的航空标准,其在各方面的设计均处于行业领先水平,目前正推进其在EASA的TC取证工作;(2)城际空中交通出行场景解决方案依托于VoloRegion和VoloConnect两款机型,设计均为有人驾驶4-5座eVTOL产品,具备长续航、高时速的特点,其设计研发同样符合EASA的更高标准和要求;(3)无人机载物场景的解决方案依托于VoloDrone机型,基于eVTOL技术研发的无人机产品可在40公里范围内携带最高重达200公斤的货物,将部署于传统运输方式难以触及的领域,并可扩展至现有陆运或海运物流基础设施,从而构建全新的供应链与运输线路。 Q6:公司收购可持续城市空中交通(UAM)的先驱Volocopter后,在低空经济领域的后续发展规划 万丰奥威回应:公司通航飞机制造落实全球一体化战略运行机制,全球统筹管理与协调,实现生产技术、供应链体系、生产工艺等资源在奥地利、加拿大、德国、中国的多地联动和统筹协调。抢抓国内低空经济发展新机遇,推进新机型的引进和国内新基地及交付中心的建设与资源整合。 公司于2025年3月收购Volocopter核心资产之后,与钻石通航飞机现有的资源进行整合,推进eVTOL领域业务整合,在经营管理、财务管理、新机型商业化落地系等方面持续做好统筹规划,实现业务和资源优势互补和有效协同,构建以飞行器制造为业态+以智能系统与起降设施为依托的生态”相融合的城市空中交通系统。 通过整合Volocopter在eVTOL领域的前沿技术(如分布式电推进系统、VoloIQ航空云平台)与万丰在通用航空的制造积淀,成功构建了“固定翼+垂直起降飞行器+无人机”多场景产品出行矩阵,2025年将全力推进特种用途DART机型、纯电动通用飞机eDA40、eVTOL部分机型TC取证进程,并争取尽快将产品推入市场。 万丰奥威此前披露2025年第一季度报告显示,今年一季度,公司实现营业总收入35.67亿元,同比增长0.75%;归母净利润2.75亿元,同比增长21.29%。

万丰奥威此前披露2024年年报显示:公司产业定位“大交通”领域,秉承“双引擎”发展战略,致力于成为全球汽车金属部件轻量化推动者 和通用飞机创新制造全球领跑者。2024 年,公司实现营业收入 162.64 亿元,较上年同期增长 0.35%; 实现归属于上市公司股东的净利润为 6.53 亿元,较上年同期下降 10.14%。

万丰奥威2024年年报显示: 1、汽车金属部件轻量化业务 2024 年,公司汽车金属部件轻量化业务实现营业收入 134.50 亿元,同比增长 0.09%,经营情况整 体平稳。面对竞争较为激烈的产业环境,公司持续优化客户结构,推进生产线数字化管理升级,提高生产效率,加强大宗物资采购和原材料库存管控,加大以铝合金、镁合金为主导的轻量化金属应用技术研 发力度,通过持续的工艺改进、技术创新,降本提效,提高整体业务可持续发展经营能力。同时,公司 将继续加强同核心新能源客户的合作,优化产品结构,增加大尺寸轮毂的配套,持续普及镁合金仪表盘 支架等镁合金大型压铸件在国内中高端车和新能源车的应用,推进镁合金大型压铸件国产化应用,打造 国内汽车零部件行业领先的研发机构,解决轻量化材料、工艺、设计与制造等领域的关键核心技术问题, 并实现“本土化设计、敏捷化供应”,不断满足新能源汽车的崛起及汽车轻量化发展需求,积极推动行业 发展。 2、通航飞机创新制造业务 2024 年,公司通航飞机创新制造业务实现营业收入 28.14 亿元,同比增长 1.62%,全年持续以飞 机创新制造为核心,不断强化“研发-授权/技术转让-整机制造和销售-售后服务”经营模式。通航飞机订 单充足,MPP 特种用途高附加值机型订单取得突破,销售业务持续优化,高附加值机型生产工艺持续 改进,开发新供应链配套以为克服飞机产能和交付,同时持续推进 eVTOL、eDA40、DART 系列新机 型研发工作。 报告期内,钻石 eDA40 纯电动飞机获得 2024 年德国 Aerokurier 最佳创新飞机奖,DA50 RG 获得意 大利 A'设计大奖赛“航空航天和飞机设计”类别的铂金奖。未来随着低空经济发展,钻石飞机将在航校 培训等应用市场基础上不断开拓新的应用场景,推进新机型的引进和国内新基地及交付中心的建设与资 源整合,通过丰富的机型系列进一步匹配和开发国内私人飞行、短途运输、特种用途等场景,同时加大 电动飞机、eVTOL 等新机型的研发和型号合格证(TC)取证,抓住国家低空经济发展新机遇,致力于 加速低空经济市场布局。 对于未来发展战略,万丰奥威在其2024年年报中表示: 2025 年公司以提升经营绩效为核心,提高净现金流为目标,重点落实数字化转型,着力提升高质 量发展能力,继续深入实施汽车金属部件轻量化和通航飞机创新制造“双引擎”驱动发展战略,把握行业 发展形势,继续推进全球化产业布局,积极推进协同战略,全力推进战略客户开发,强化技术创新,致 力于成为全球汽车金属部件轻量化推动者和通航飞机创新制造全球领跑者。 1、把握新能源汽车发展趋势,持续优化市场和业务结构 公司汽车金属部件以轻量化战略为依托,走技术领先的差异化发展之路,积极把握行业发展趋势, 优化市场结构,推进全球化产业布局,通过技术引领推动公司发展。 在新能源汽车渗透率不断提升的背景下,公司汽轮业务充分发挥规模和技术优势,将继续加强同核 心新能源客户的合作,持续优化市场和产品结构,提升新能源汽车配套占比,在推进国内智慧工厂建设 的同时积极推动海外基地建设。公司镁合金业务将强化管理团队与管理体系建设提升,继续推动内部资 源整合,持续优化市场布局,全面提升战略客户业务,加大北美外的海外市场开发,持续推动海外成熟 产品的国内应用,加大国内新能源车项目获取力度,提升新能源汽车主机厂的渗透率,实现大型压铸件 新产品应用的国内外市场突破,持续保持公司轻量化镁合金新材料深加工业务全球领导者地位。 2、抢抓低空经济发展新机遇,推进 eVTOL 机型研发与业务整合 公司通航产业在推动全球适航认证,积极拓展全球市场的同时,落实全球一体化战略运行机制,加 强事业部统筹管理与协调,实现生产技术、供应链体系、生产工艺等资源在奥地利、加拿大、德国、中 国的三地联动和统筹协调。抢抓国内低空经济发展新机遇,推进新机型的引进和国内新基地及交付中心 的建设与资源整合,并加快推进 eVTOL、eDA40、DART 系列机型型号合格证(TC)取证。公司于 2025 年 3 月完成 Volocopter GmbH 核心资产的收购,后续将积极推进 eVTOL 领域的业务整 合,在经营管理、财务体系等方面持续做好统筹规划,实现业务和资源优势互补和有效协同,推进相关 机型型号合格证(TC)取证和商业化进程,助力公司长期可持续发展。 3、加快推进数字化转型升级,提高数字化管理水平 公司将继续推进数字化工厂建设,在抓好已有工厂的数字化转型升级同时,建设好新的数字化智慧 工厂,夯实公司数字化转型基础,为持续提高公司运行效率、优化计划、提升质量、降低成本提供保障。 4、持续聚焦核心主业,优化公司财务结构 公司以汽车金属部件轻量化和通航飞机创新制造“双引擎”驱动发展战略为纲要,持续聚焦核心主业, 优化产业布局和业务结构,优化资金管理,持续改善公司财务结构,提升公司盈利能力。同时积极通过 多种渠道加强公司内在价值的传播,为股东及中小投资者创造更大的价值。 西南证券指出,国家战略聚焦低空经济新赛道,地方加速政策配套与资源倾斜,低空物流、低空旅游等应用场景先行,头部厂商订单加速落地,产业链规模化发展态势渐显。建议关注零部件、整机、基建配套、空管运营四大主线。相关标的:1)上游部件:英搏尔、宗申动力、卧龙电驱、纵横通信、众合科技;2)整机厂:亿航智能、万丰奥威、小鹏汽车、绿能慧充;3)空管系统:莱斯信息、深城交、四川九洲、苏交科;4)配套服务:广电计量、华测检测、威海广泰、海特高新。 国元证券05月19日发布研报称,给予万丰奥威增持评级。评级理由主要包括:1)营收增长稳健,费用管控得当;2)轻量化业务稳步增长,通航制造业务快速发展;3)收购Volocopter核心资产,eVTOL业务静待花开。风险提示:宏观经济及行业波动风险、国际贸易壁垒风险、原材料及能源价格波动风险、汇率波动风险、国内通航空域开放程度不及预期风险。 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至