|

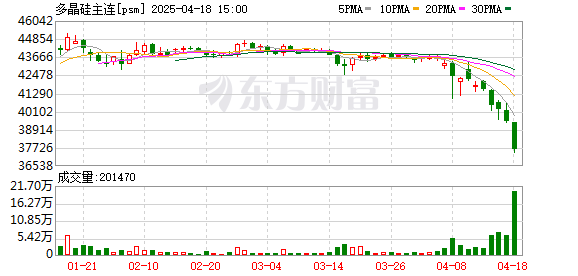

据中国有色金属协会硅业分会,2025年1—4月,太阳能发电新增装机量达到104.93GW,4月单月新增装机45.22GW,基本为上半年光伏装机史上月度最高水平。随着“430”、“531”抢装结束,光伏产业链上硅片、电池片、组件各环节价格经历涨跌波动后目前均有持稳倾向,而多晶硅环节则在本已现金流亏损的状态下,于4月中旬再次进入价格下行通道,行业困局再度深化,目前企业仍在积极采取应对措施。 从企业生产经营策略来看,部分企业选择了检修,部分企业开始产能置换。首先,在5月份内,多晶硅生产企业数量由之前的13家减少至11家,对目前已经稳定低负荷生产的企业来说,再度调低生产负荷一方面会带来产品稳定性等问题,另一方面则会一定程度上增加生产成本,因此这部分企业倾向于暂停生产进行检修,且后续部分企业也将有新增停产检修计划。另外,目前头部企业正在积极进行产能置换,用运行较为良好的小产线,替换已经生产一定时间的大产线,并对全年的预期产量进行了近10万吨的显著下调。整体来看,多晶硅企业开工率的积极调整有利于当前供需矛盾的缓解以及未来市场预期的稳定。 从行业库存数量来看,截至2025年4月底,我国多晶硅库存约为39万吨,如果按照目前下游消费情况,预计足够企业进行超3个月的正常生产。如考虑到细分月度数据,则每月多晶硅基本处于供需平衡状态,即能够基本消纳当月产出,但对已有库存的消耗速度较为缓慢。根据企业公开信息,目前绝大多数企业依旧选择通过现货市场消纳库存。少量企业开始对贸易商尝试供货,对于期货市场交割环节参与意愿较低。如通威在5月21日发布的投资者关系活动记录中表明,在库存管理上,目前主要还是通过现货市场正常消化,暂无计划通过多晶硅期货交割环节进行去库。整体来看,由于抢装已经基本结束,现货市场需求有限,预计未来将为稳定且少量的逐步去库。 为应对极端市场行情,协会正积极向有关政府部门反映行业面临的痛点难点,并提出具体的措施建议,后续在国家政策层面的积极引导,以及相关企业的有效配合下,多晶硅行业将逐步恢复稳定理性的市场秩序,市场走势长期向好。即便短期内多晶硅价格无法回暖,后市价格也将逐步趋于稳定。 (文章来源:新华财经) |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至