|

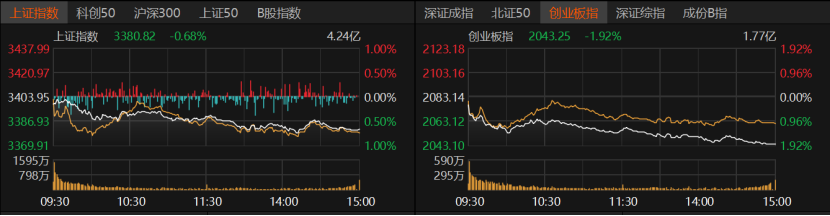

在关税利好消息提振下,A股市场本周前三个交易日表现较为不错,但整体呈现冲高受阻、板块轮动的态势。然而,在第四个交易日,市场有所回落,A股缩量下跌,其中TMT(科技、媒体和通信)板块、军工等科技股领跌。 受访人士告诉记者,科技依然是市场主线,但市场或面临一定的获利了结压力。外部冲击风险或许已度过最悲观时刻,但贸易政策反复带来的不确定性依然存在。在公募新规的引导下,各大宽基指数和业绩基准中的欠配行业(例如金融板块)以及对应的权重股,有望迎来资金的回流。 A股缩量走低 5月15日,A股低开低走,午后跌幅扩大。沪指收跌0.68%报3380.82点,创业板指收跌1.92%报2043.25点。科创50收跌1.26%,沪深300、上证50、北证50均收跌。交易量能上,今日成交额下滑至1.19万亿元。 个股收跌居多,共计1407只个股收涨,涨停股76只;3856只个股收跌,跌停股11只。

板块仍在轮动,今日收跌的板块居多。相比之下,蓝筹股继续受到资金青睐。今日,美容护理板块收涨3.68%,煤炭、公用事业、农林牧渔板块也收红。

但计算机、通信、电子板块领跌,跌幅均超过2%,传媒、国防军工、电力设备、机械设备跌幅也靠前,昨日大涨的非银金融今日回调1.78%。

长寿药、化妆品概念表现不错,但华为欧拉、虚拟机器人、信创等概念板块跌幅靠前。

“外部冲击风险或许已度过最悲观的时刻,但贸易政策反复带来的不确定性依然存在。4月的经济数据可能已经反映关税冲击的第一波影响,而5至6月的情况仍然存在不确定性。”恒生前海兴泰混合基金经理胡启聪向《国际金融报》记者分析,从指数层面来看,沪指已经修复到关税战之前的水平,市场成交量在经历连续萎缩后有所放大,资金做多情绪也有所回暖。但在经历了半个月的修复行情之后,市场可能面临一定的获利了结压力。 不过,整体而言,A股市场的信心仍在。高盛5月15日发布报告称,将MSCI中国指数和沪深300指数的12个月目标分别上调至84点和4600点,这意味着两者分别有11%和17%的潜在上涨空间。高盛将在亚太区域配置中维持对中国股市的超配评级,继续看好内需导向型板块(超配消费、科技、服务业、银行等)。 关注这些板块 科技股一直是资金青睐的方向,但近期有所回落。 近五个交易日,计算机、电子、国防军工板块累计跌幅均约为3%,通信、机械设备板块累计跌幅约为2%。与此同时,消费股、周期股轮动上涨,近五个交易日里,美容护理板块累计涨幅近6%,银行、非银金融、交通运输、煤炭等板块均表现不错。 “随着外部环境逐渐趋于明朗化,高层在重要会议结束后加速财政、货币刺激政策的落地,为国内经济基本面提供了有力支撑。A股市场已经相对修复到关税战前夕的水平,后续有望在震荡中上行。”胡启聪认为,2025年市场行情仍将以科技为主线。伴随外部扰动的缓和,市场整体风险偏好有望上移,AI应用的加速落地将推动AI端侧领域标的业绩继续上行。他建议持续关注科技、消费、高端制造、医药的产业趋势机会。 “短期来看,关税进一步恶化的风险较小,但考虑到中美关税谈判仍较为复杂,仍需警惕后续外需波动的不确定性。总体而言,后续市场下行风险不大,短期内或呈现震荡态势。”银华基金表示,短期内顺周期方向的边际变化较少,下一轮交易机会或需等待年中政策预期的加码。科技板块的行情仍有演绎空间,而红利资产在外部不确定性环境下仍具有一定的配置价值。此外,受公募改革影响,金融板块因潜在增配空间较大,也值得关注。 近日发布的《推动公募基金高质量发展行动方案》(下称《方案》)明确提及,“对三年以上产品业绩低于业绩比较基准超过10个百分点的基金经理,要求其绩效薪酬应当明显下降。” 国金证券研究所金融工程组向记者表示,未来一周,预期在《方案》的引导下,各大宽基指数和业绩基准中的欠配行业(例如金融板块),以及对应权的重股,有望迎来资金的回流。另外,随着“6.18”的逐步临近,我们也推荐加大对于内需消费板块的配置。 |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至