|

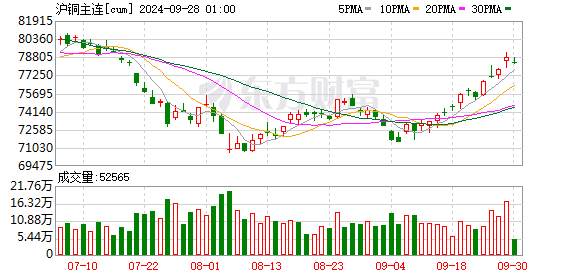

秘鲁安塔米纳铜矿因事故停工的消息给铜市场供应紧张的叙事再添新料。受此影响,4月23日早盘,沪铜、国际铜开盘后双双跳涨,日涨幅一度逼近2%。 在业内看来,尽管按照历史经验,此类事故对生产的影响相对短暂,但仍给本就面临供应压力的铜市场带来积极驱动。加上近期铜需求端韧性的表现,铜市积极预期或有望延续。 秘鲁第二大铜矿因事故停工铜矿供应紧张叙事再添新料 据路透社报道,秘鲁两大铜生产商之一的安塔米纳铜矿(Antamina)周二(4月22日)表示,因突发安全事故,目前该矿启动全面停工,并调查事故原因。事故导致其位于安第斯地区的矿场运营经理死亡,另一名高级员工受伤。公开资料显示,安塔米纳铜矿是秘鲁第二大铜矿,2024年其铜产量为41万吨,占到秘鲁总产量的15%。 “在全球铜锌精矿短缺的背景下,此次事故可能对全球市场造成影响。”上海有色网(SMM)的点评观点认为。 对于铜市场来说,矿端供应偏紧早已不是新闻,近两年铜市场本就受到铜矿供应紧张的持续困扰。铜精矿加工费(TC/RC)是铜冶炼企业处理铜矿的核心收入来源,决定铜精矿加工费水平高低的重要因素是铜矿的供求关系,通常两者具有正向关系。自2023年9月份以来,作为反映铜矿供应松紧程度的进口铜精矿加工费(TC)就开始自90美元/吨上方直线下滑,这表明市场铜精矿供应持续收紧。 极低的加工费加大了冶炼企业停减产的压力,由此引发的精炼铜供应收缩预期,就曾在2024年3月至5月间推动铜价飙升约20000元,国内外铜价双双创下历史新高。而如今,不仅加工费下滑的趋势仍在延续且出现加速,大型铜矿突发事故导致停工,无疑令市场对供应受限的预期短时强化。 混沌天成期货研报指出,全球原料趋紧格局保持,供给端出现风险事件,叠加冶炼环节利润受限,供给端(收紧)压力上行。 迈科期货也表示,4月以来精矿TC加速下跌,已跌至-30美元以下,大型铜矿事故可能激发炒作,增加炼厂减产压力。 不过,上海钢联(Mysteel)提示,目前市场预期该突发事故为短期事件,影响有限。 但是,从中长期来看,铜供应缺口依旧是铜价的有力支撑。高盛分析师在最近一份铜市场相关报告中也表示,预计2025年和2026年铜的缺口分别为18万吨和25万吨,铜价格在2026财年一季度将升至10500美元/吨以上,但上限为11500美元/吨。 需求韧性、情绪回暖铜价短期利多支撑众多 除了铜矿供应紧张为铜价带来支撑以外,铜需求的韧性表现、外围市场情绪回暖也为铜价带来利多。 中长期来看,地产以外行业的用铜需求激增,令机构看好铜价新一轮上涨。 高盛在报告中表示,由于结构性电气化和刺激政策的推动,预测2025年中国精炼铜需求将增长4%。预计到2030年,电气化将成为铜需求增长的全部动力,仅电网建设就占据了超过50%的需求增长。加上供应端的瓶颈,“铜市正处于新一轮上行周期的起点。” 且从短期来看,当下国内铜行业仍处于上半年的消费旺季,国内铜材产量的稳步增加、电解铜库存在产量增加的背景下持续去化,也被市场解读为国内铜需求现实的强韧。 国家统计局最新数据显示,今年前三个月国内电解铜(精炼铜)累计产量353.6万吨,同比增长5.0%,同期国内铜材产量达526.7万吨,同比增长1.8%。 而在库存方面,自3月以来,上期所铜库存连续七周下滑,截至4月18日沪铜库存已降至17.16万吨,较2月末减少超9万吨。现货方面,国内主流地区铜库存也连续七周去库,总库存较去年同期40万吨左右的水平减少17万吨。 “需求端开始转变为弱预期而现实需求相对韧性,”混沌天成期货表示,国内库存仍处于快速去库之中,一方面铜价短期跌幅明显,下游企业逢低补库积极,市场需求回升明显;另一方面,市场不论国产以及进口货源到货仍不多,仓库入库有限,整体需求端具备一定韧性。 迈科期货也表示,国内电解铜去库速度加快,上周去库5万吨,推动国内现货升水扩大到150元,且精废价差仍低于替代水平。整体看现货紧张程度超预期,铜价短线支撑仍强。 此外,从外围市场看,一方面,国际金价近期大幅飙升并连创历史新高,其背后是美元资产遭遇全面抛售和美元跌至三年低位,为金融属性较强的铜带来了额外的吸引力。另一方面,隔夜美国总统特朗普称“美联储应该降低利率,且无意解雇美联储主席鲍威尔”的表态,缓和了短期市场避险情绪,带动风险资产大幅反弹,同样驱动了铜市场的情绪回暖。 不过,混沌天成期货提示,铜作为供需数据较为韧性的品种,在宏观环境转变的过程中能有更乐观的预期,但还是需要谨慎市场的多变。 (文章来源:新华财经) |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至