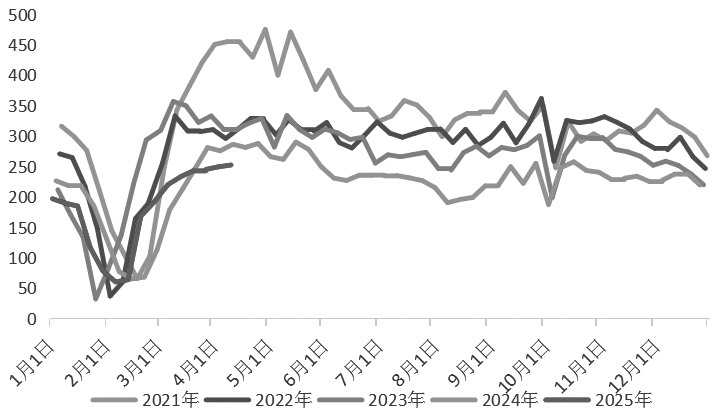

今年以来,美国“关税风暴”持续发酵,全球市场剧烈震荡,市场逻辑由宏观定价和避险情绪主导,螺纹钢价格也出现显著下跌,4月7日螺纹钢2510合约跌幅达2.75%。随后关税冲击虽然继续升级,但对螺纹钢价格的影响边际减弱,螺纹钢开始止跌企稳。4月底将召开中共中央政治局会议,宏观利多预期或成为市场的主要驱动,螺纹钢价格有望迎来修复行情。 关税影响减弱 近期,美国对我国轮番加征畸高关税,面对美国单边霸凌胁迫的做法,我国迅速坚决地予以反制。目前,美国对我国税率加征幅度加码至145%,我国对美国进口商品税率随之升级至125%。近期,美元、美股、美债出现三杀,衰退预期导致全球大宗商品出现下跌。 美国对我国钢材征收高额关税由来已久,我国钢材直接出口美国的比例较低,2024年仅0.8%,但是我国钢材存在间接转出口贸易,加征关税或导致转出口贸易数量下降。另外,东南亚作为我国最大的钢材出口目的地,在美国关税的施压下,可能跟进对我国钢材加征关税。近期,越南宣布自4月16日起,对中国钢材额外征收37.13%的关税,给我国钢材出口的高增长带来一定挑战。 不过,贸易摩擦带来的钢材出口下降预期已经在价格下跌中逐步消化,在当前关税水平下,中美两国市场对对方商品接受可能性已经较低,关税因素带来的利空影响暂时告一段落,市场焦点或转向国内政策加码预期。4月9日国务院总理李强在经济形势专家和企业家座谈会上提出,“要实施好更加积极有为的宏观政策,靠前发力推动既定政策尽快落地见效,根据形势需要及时推出新的增量政策”。同时4月底将召开中央政治局会议,根据以往经验,本次会议将分析研究当前经济形势和经济工作,预计二季度有新一批的稳增长政策出台,可能加大对基建、地产支持力度,带动钢材需求,提振市场预期。 供需矛盾累积 今年在积极的宏观政策背景下,基建端的资金持续回升,根据市场统计,3月新增专项债3634亿元,同比增加1326亿元。不过,在经济转型升级和高质量发展的背景下,耗钢系数较高的公路、铁路建设等传统基建表现不及预期,用钢量相对有限。据中国工程机械工业协会统计,今年一季度共销售挖掘机61372台,同比增长22.8%,其中国内销量36562台,同比增长38.3%。通常,挖掘机销量被视为房地产、基建等需求变化的晴雨表,但今年螺纹表观消费同比下降11.83%,并未跟随挖掘机销量大幅增长。根据市场反馈,销量大增主要是受益于农田改造、新型城镇化及大型水利工程需求提速以及上一轮行业波峰的存量设备进入置换周期,这些项目的耗钢量弱于传统基建中的公路和铁路建设。 根据季节性规律,清明节前后螺纹钢表观消费量将达到峰值,上周螺纹钢表观消费量252.68万吨,环比增加2.99万吨,增速出现放缓,不及去年同期水平。由于钢厂盈利水平尚可,大部分钢厂处于毛利为正的状态,螺纹钢产量延续增长,上周产量232.37万吨,环比增长3.72万吨。从相对角度来看,当前产销比0.92,处于历史同期偏高水平。虽然螺纹钢总库存仍在低位持续去化,但是去库速度变缓,其中钢厂库存出现止降转升,供需格局开始边际走弱,基本面矛盾逐步累积,难以提供共振上涨的驱动。 估值相对中性 螺纹钢估值不断下移的驱动力主要来自焦煤供应宽松,从成本端持续形成拖累。今年山西省吕梁市明确提出“以量补价、非煤补煤”工作思路,1—2月山西原煤累计产量2.14亿吨,同比增长20.3%。进口煤也处于“加量不加价”的状态,4月蒙煤通关重返1000车以上。供应充足导致焦煤库存居高不下,焦煤价格承压运行,二季度蒙煤长协价格59美元/吨,较一季度下降11美元/吨。 随着持续回落,若不考虑近月仓单压力,焦煤价格已经逐步接近成本区间。蒙煤二季度长协价折仓单成本900元/吨左右,国产煤在950元/吨以下亏损将不断扩大,焦煤下跌空间不断收窄。当前高炉开工率仍在攀升,上周日均铁水产量240.22万吨,环比增加1.49万吨,处于近年同期次高水平,对原料需求韧性仍存,焦炭本周第一轮提涨落地。临近五一长假,原料存在补库需求,价格或存在一定支撑。近期,在商品价格回落过程中,炼钢利润也出现收缩。据机构预测,上周钢坯毛利仅6元/吨,环比下降98元/吨。结合近期螺纹钢主力合约基差由负转正,螺纹钢估值相对合理。 总结 综合来看,当前螺纹钢基本面矛盾有限,市场逻辑仍以宏观驱动为主。4月以来一系列的关税冲击已经在价格下跌中充分定价,后续市场或聚焦国内政策利好预期,螺纹钢的价格有望迎来修复行情。不过受制于需求偏弱,预计反弹空间有限。本周关注国内经济数据的发布。(作者期货投资咨询从业证书编号Z0018066) (文章来源:期货日报) |

昨天 21:21

昨天 21:20

昨天 21:01

昨天 21:00

昨天 21:00

4月15日晚间,牧原股份发布公告称,为了推进国际化战略,打造国际化资本运作平台

4月16日,工业和信息化部装备工业一司组织召开智能网联汽车产品准入及软件在线升

在海外多个国家和地区的App下载市场,淘宝人气暴涨、下载量狂飙。 截至4月16日

今日盘后数据出炉。4月16日,A股市场整体涨跌互现。截至收盘,上证指数报3276点,上涨

今日A股市场收盘共54股涨停,剔除掉9只ST板块个股后45股涨停,19股封板未遂,整体封板

“反向海淘”成为新潮流。4只银行股创历史新高4月16日,上证指数午后反攻,指数由绿盘

4个行业主力资金净流入。据证券时报·数据宝统计,今日沪深两市主力资金净流出347.09

新华财经北京4月16日电(左元、郭洲洋)商品16日整体偏弱运行,集运欧线跌超6%,

中央气象台消息,目前我国中东部大部地区气温继续回升,局地气温已超36摄氏度。未来几

根据党中央关于巡视工作的统一部署,二十届中央第五轮巡视于本周开始进驻。目前已有12