|

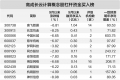

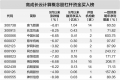

关税预期驱动金、铜价格持续走强,刷新历史新高 1、上周金铜大幅走强 贵金属方面,上周COMEX黄金上涨0.26%,白银上涨1.46%;沪金2504合约上涨2.76%,沪银2504合约上涨2.47%。主要工业金属价格中,COMEX铜、沪铜分别变动+0.92%、+1.09%。 2、价差再创新高,铜价冲高回落 上周驱动COMEX铜价的关键因素还是在于对关税的预期,不少机构均预测特朗普政府后续可能对进口精炼铜征税10%,COMEX铜价持续走强,与其他市场价格的价差迅速拉大,并且价差再创历史新高,基本可以覆盖征税后的进口价格。周五铜价大幅回落,一方面美国零售数据大幅走弱,另一方面关税可能有新的消息,价差也在价格下跌中明显收敛。 3、黄金再一次刷新历史新高 关税预期持续发酵下,美国对黄金旺盛的需求导致COMEX金与伦敦金持续出现套利价差,美黄金保持加速上涨态势。此后伴随美国零售销售数据大幅低于市场预期,黄金随之出现显著回调。根据当前美国经济数据表现,其再通胀预期持续增强,从实际利率及抗通胀的角度来看,黄金依然走在上行通道中,3000美元/盎司的目标不会太远,关注近期特朗普对于关税的表态及3月联储议息会议的发言。 一、基本金属市场复盘 COMEX和沪铜市场观察 上周COMEX铜价冲高回落,最高一度突破4.8美元磅关口,但是在周五大幅回落。上周驱动COMEX铜价的关键因素还是在于对关税的预期,不少机构均预测特朗普政府后续可能对进口精炼铜征税10%,COMEX铜价持续走强,与其他市场价格的价差迅速拉大,并且价差再创历史新高,基本可以覆盖征税后的进口价格。周五铜价大幅回落,一方面美国零售数据大幅走弱,另一方面关税可能有新的消息,价差也在价格下跌中明显收敛。 上周SHFE铜价显著反弹,突破78000元吨关口。国内近期处于长假后的观察期,虽然公布的1月金融数据表现尚可,但是后续的政策和经济活动都处于恢复、确认的过程中。但也正是因为如此,才给了市场一定的想象空间。但从春节期间精炼铜的库存变化来看,今年累库幅度并不低,但是对价格影响较小,市场目前的关注点还是在预期层面,本周开始国内的去库等情况会更加真实反映市场需求变化,需要格外关注。 期限结构方面,COMEX铜价格曲线角此前向上位移,价格曲线仍然维持contango结构。上周COMEX库存有所累积,在经历了2024年后续的交仓之后,2025年初的交仓压力开始重新显现,现在整个库存又接近10万吨的水平,并且由于近期价差再次扩大,预计后续COMEX都将以累库为主,borrow策略暂时不用考虑。 上周SHFE铜价格曲线较此前向上位移,价格曲线仍然呈现contango结构。目前春节期间的累库情况并不低,后续可能还会继续累库,一般而言春节后若干周都是累库的状态,我们需要进一步观察需求的恢复情况,如果情况较好,我们仍然认为今年borrow策略是值得期待的。 持仓方面,从CFTC持仓来看,上周非商业多头占比继续增加,目前多头持仓占比回到了相对中性偏高的水平,考虑到价格已经反弹,空头占比可能已经下降。 二、贵金属市场复盘 1.贵金属市场观察 上周黄金再一次刷新历史新高、白银高位震荡,COMEX金银于2879-2969美元/盎司、31.6-34.3美元/盎司区间内运行。关税预期持续发酵下,美国对黄金旺盛的需求导致COMEX金与伦敦金持续出现套利价差,美黄金保持加速上涨态势。此后伴随美国零售销售数据大幅低于市场预期,黄金随之出现显著回调。 2.比价与波动率 上周,黄金涨幅弱于白银,金银比震荡下行;金价与铜价同步上涨,金铜比窄幅震荡;原油窄幅震荡,金油比震荡上行。 黄金VIX小幅回落,避险需求较前期有所放缓,伴随最近市场风险偏好回归,预计其上行空间整体相对有限。 近期人民币汇率影响较前期增强,上周黄金白银内外价差有所回落;内外比价同样有所回落。 三、市场前瞻 国内近期处于春节长假后的空白期,无论经济数据、经济政策还是经济活动都处于恢复的过程当中,但也正是因为如此,才给了市场一定的想象空间。但从春节期间精炼铜的库存变化来看,今年累库幅度并不低,但是对价格影响较小,市场目前的关注点还是在预期层面,铜价可能仍有一定上冲空间。 根据当前美国经济数据表现,其再通胀预期持续增强,从实际利率及抗通胀的角度来看,黄金依然走在上行通道中,3000美元/盎司的目标不会太远,关注近期特朗普对于关税的表态及3月联储议息会议的发言。(芝商所) |

2 小时前

2 小时前

2 小时前

2 小时前

2 小时前

隔夜行情 每日精选 宁德时代枧下窝锂矿复产工作会议要求:采矿、选矿

证券时报记者 秦燕玲商务部数据显示,今年前7个月,知识密集型服务出口额达到10253.3

证券时报记者 秦燕玲作为2025年中国国际服务贸易交易会(以下简称“服贸会”)的主宾

9月11日,多位前沿科技人士在2025 Inclusion·外滩大会开幕式暨主论坛上,带来对

证券时报记者 贺觉渊近段时间,国债期货持续震荡走低,10年期、30年期国债活跃券收益

证券时报记者 严翠近日,甲骨文(Oracle)一份高达3000亿美元(约合人民币2.14万亿元

近日,甲骨文(Oracle)一份高达3000亿美元(约合人民币2.14万亿元)的算力采购合

近日,“罗永浩发文吐槽西贝”一事引发关注。 9月10日,罗永浩在社交媒体上公

9月11日,记者跟随“活力中国调研行”上海主题采访活动走访了位于浦东国际机场的

记者获悉,9月10日高德扫街榜上线当天,使用高德扫街榜的用户超过4000万人。