|

· 全球宏观和市场:截至9月1日当周,美国经济数据保持韧性,而美国大选选情依然较为焦灼,哈里斯民调仅稍微占优。市场依然维持了偏乐观的降息预期,但美国经济“软着陆”路径意味着此前美债和美元的快速下行在失业率等数据进一步指明方向前告一段落。(1)美元指数当周回升,收101.7320;(2)美国国债收益率曲线稍有回升,10年期美国国债收益率上行11.9BP至3.914%;(3)美国三大股指中,道琼斯和标普500指数小幅收涨,纳斯达克指数略下行,虽然科技企业业绩难再超预期,但美股的每股盈利仍有支撑。(4)黄金与白银价格小幅下行,铜价震荡。从全球主要股指来看,当周主要股指小幅上涨居多,涨幅居前的有恒生(科技)指数、创业板指数、印度SENSEX30指数、STOXX50指数和道琼斯指数,下跌的有韩国综合指数、纳斯达克指数、俄罗斯MOEX指数和上证指数等。从全球主要货币汇率来看,美元指数回升,兑美元上行的其他主要货币有卢布、人民币、新西兰元和加元;兑美元下跌的有欧元、日元、英镑、澳元和瑞郎等。从重要商品来看,当周黑色系有所恢复,涨幅居前的有焦炭、CBOT小麦、铁矿石、棕榈油、焦煤等;跌幅居前的有COMEX白银、NYMEX原油和天然气、COMEX黄金、LME镍等。从花旗经济意外指数来看,欧洲和新兴市场经济体表现稍有改善,中国经济仍偏弱,美国由于消费、服务业和相关就业的韧性比预期改善,与美国衰退担忧的下行相匹配。全球地缘政治风险指数8月上旬显著抬升后开始震荡,俄乌和巴以冲突恶化的风险还未解除。 · 美国-通胀缓和、经济稳健,选情仍然焦灼:美国公布了7月个人消费支出、PCE通胀、二季度GDP修正值和失业金初请人数等数据,同时GDPNow也显示美国Q3的GDP预期增速在消费韧性下依然有望达到2.5%左右。虽然制造业和地产投资数据仍然偏弱,但美国消费和薪资的正向循环具有惯性,使短期衰退的担忧进一步消散,收益率曲线小幅抬升。数据方面,7月个人消费支出名义同比增速5.3%,实际增速2.8%,商品消费实际增速2.3%,服务增速3.0%,总体与GDPNow估计的2.6%左右的实际消费支出吻合。PCE通胀整体符合预期,7月名义通胀同比增2.50%,环比增0.16%;核心PCE通胀同比增2.62%,环比0.16%,可以令美联储对通胀继续向2%回落的信心继续加强。美国二季度GDP的环比折年率也从前值2.8%上修至3.0%,其中消费从2.5%上修至2.9%,投资和政府支出有所下调。其他调查类数据方面,咨商会消费者信心指数好于预期,密歇根大学消费者信心也有边际改善。整体来看,美国经济短期还在“通胀缓和、经济稳健”的软着陆道路上,这意味着市场短期偏乐观的降息预期仍有收敛的空间,美债收益率和美元指数也可能先上后下。政治方面,虽然哈里斯在主要民调的均值中小幅领先1%左右,但其近期的采访和言论显示其基本继承了拜登政府政策,同时希望对大型企业和富人进行更大程度的加税,并未带来进一步的“惊喜”。在小肯尼迪支持特朗普的情况下,特朗普与哈里斯之间的差距并不明显,选情仍然焦灼。 · BIS估算8月初套息交易逆转影响规模至少约2500亿美元:8月初由美国科技巨头表现不及预期、美国衰退担忧增加以及美日利差收窄形成的动荡引发了以日元为首的套息交易和做空波动率交易平仓。国际清算银行(BIS)近期的研究显示8月初外汇套息交易的去杠杆影响规模保守估计约2500亿美元或40万亿日元,此前低波动率环境下的杠杆行为逆转是市场动荡的重要原因。BIS认为在市场短期恢复后,令市场波动率上行的风险没有显著变动,风险行为仍然偏多;日元套息交易购买的非流动性资产去杠杆缓慢,而部分杠杆行为正在恢复。 · 本周看什么?9月2日至8日将公布8月劳动数据(新增非农就业和失业率等)、8月ISM制造业PMI等数据。在鲍威尔的Jackson Hole讲话后,劳动数据,特别是失业率的情况,将成为市场关注的核心。7月受到飓风等问题导致就业偏弱而临时性失业强于预期的局面在8月可能有所改善。我们预计(1)8月失业率难以从4.3%继续上升,大概率出现震荡,稳定至4.4%的自然失业率上方可能要等到四季度;(2)即使失业率的位置可以触发Sahm法则,其他劳动市场和经济数据显示美国短期并不会衰退,失业率的上行还是供给侧推动为主;(3)从新增非农和家庭就业的均值来看,劳动市场虽然缓慢弱化,但年内进入负增长概率很低,目前也没有单次降息50BP的必要。此外,尽管降息交易仍是主线,需要注意未来失业率继续走高和部分经济数据的边际弱化带来“衰退交易”的阶段性回归。 风险提示:1. 美国经济和通胀加速的风险 2. 美国银行系统意外出现流动性问题的风险 3. 对各国央行政策理解不到位的风险 一、全球宏观和市场 截至9月1日当周,美国公布了7月个人消费支出和PCE通胀数据,二季度GDP修正值、失业金初请人数和咨商会消费者信心指数等数据,而美国大选选情依然较为焦灼,没有一方取得明显的优势,哈里斯民调稍微占优。市场依然维持了偏乐观的降息预期,但美国经济“软着陆”路径意味着此前美债和美元的快速下行在失业率等数据进一步指明方向前告一段落。(1)美元指数当周回升,收101.7320;(2)美国国债收益率曲线稍有回升,10年期美国国债收益率上行11.9BP至3.914%;(3)美国三大股指中,道琼斯和标普500指数小幅收涨,纳斯达克指数略下行,虽然科技企业业绩难再超预期,但美股的每股盈利仍有支撑。(4)黄金与白银价格小幅下行,铜价震荡。 从全球主要股指来看,当周主要股指小幅上涨居多,涨幅居前的有恒生(科技)指数、创业板指数、印度SENSEX30指数、STOXX50指数和道琼斯指数,下跌的有韩国综合指数、纳斯达克指数、俄罗斯MOEX指数和上证指数等。从全球主要货币汇率来看,美元指数回升,兑美元上行的其他主要货币有卢布、人民币、新西兰元和加元;兑美元下跌的有欧元、日元、英镑、澳元和瑞郎等。从重要商品来看,当周黑色系有所恢复,涨幅居前的有焦炭、CBOT小麦、铁矿石、棕榈油、焦煤等;跌幅居前的有COMEX白银、NYMEX原油和天然气、COMEX黄金、LME镍等。 从花旗经济意外指数来看,欧洲和新兴市场经济体表现稍有改善,中国经济仍偏弱,美国由于消费、服务业和相关就业的韧性比预期改善,与美国衰退担忧的下行相匹配。全球地缘政治风险指数8月上旬显著抬升后开始震荡,俄乌和巴以冲突恶化的风险还未解除。                二、美国:通胀缓和、经济稳健,选情仍然焦灼 8月26日-9月1日当周,美国公布了7月个人消费支出、PCE通胀、二季度GDP修正值和失业金初请人数等数据,同时GDPNow也显示美国Q3的GDP预期增速在消费韧性下依然有望达到2.5%左右。虽然制造业和地产投资数据仍然偏弱,但美国消费和薪资的正向循环具有惯性,使短期衰退的担忧进一步消散,收益率曲线小幅抬升。数据方面,7月个人消费支出名义同比增速5.3%,实际增速2.8%,商品消费实际增速2.3%,服务增速3.0%,总体与GDPNow估计的2.6%左右的实际消费支出吻合。PCE通胀整体符合预期,7月名义通胀同比增2.50%,环比增0.16%;核心PCE通胀同比增2.62%,环比0.16%,可以令美联储对通胀继续向2%回落的信心继续加强。美国二季度GDP的环比折年率也从前值2.8%上修至3.0%,其中消费从2.5%上修至2.9%,投资和政府支出有所下调。其他调查类数据方面,咨商会消费者信心指数好于预期,密歇根大学消费者信心也有边际改善。整体来看,美国经济短期还在“通胀缓和、经济稳健”的软着陆道路上,这意味着市场短期偏乐观的降息预期仍有收敛的空间,美债收益率和美元指数也可能先上后下。 政治方面,虽然哈里斯在主要民调的均值中小幅领先1%左右,但其近期的采访和言论显示其基本继承了拜登政府政策,同时希望对大型企业和富人进行更大程度的加税,并未带来进一步的“惊喜”。在小肯尼迪支持特朗普的情况下,特朗普与哈里斯之间的差距并不明显,选情仍然焦灼。 首先,美国的消费相关数据韧性明显,年内出现明显衰退迹象的概率较低。实际个人消费者支出方面,7月数据显示当月机动车辆和零部件环比改善,家具和家用设备、娱乐商品和其他耐用品支出同比增速偏强,使耐用品同比增速仍有3.4%左右,非耐用品为1.75%。服务方面,支出增速较高的项目集中在交通运输(5.2%)、医疗护理(4.6%)、娱乐(3.6%)、以及非盈利机构对家庭服务消费支出(11.2%)。此外,美国二季度GDP中的消费也出现了明显上修,商品消费从前值2.5%上调至3.0%,服务消费从前值2.2%上调至2.9%,显示消费的表现在薪资和其他收入的支持下依然稳健,是美国达成软着陆最大的“底气”。 其次,美联储的双重目标中通胀进一步回落面临的阻力有限,劳动市场短期也不会出现显著弱化,“衰退交易”仍要等待失业率意外上行后才有望出现。7月PCE通胀依然显示价格增速逐步回落的趋势保持,短期中枢可能在2.5%左右,环比在0.2%以内不易形成明显的价格压力。具体来看,商品继续维持通缩状态,同比增-0.02%,机动车、家具、娱乐商品等价格环比延续回落,而非耐用品中服装环比也进入负增长状态。服务方面,居住成本的环比增幅为0.35%,仍高于领先指标指反映的区间,但同比缓慢下行的方向不会发生改变;核心服务方面,尽管居民的交运和医疗实际支出增长,但这两项的价格环比负增长,娱乐、食宿服务和金融保险等为PCE通胀的同比增速增加粘性。总体上,虽然四季度PCE也可能由于去年同期偏低的基数出现同比小幅回升,但其环比增幅仍与通胀向2%靠近的路径相符,因此美联储对货币政策的判断可能更多考虑劳动市场的边际变化。劳动数据方面,周度的失业金初请人数等暗示劳动市场没有出现显著弱化,不过需要注意的是失业金申领对非法移民和新移民的统计能力较差,可能会出现失业金申领稳定但失业率上行的状态。综合新增非农就业、家庭就业和季度就业与薪资普查(QCEW)的趋势考虑,劳动市场仍在继续弱化中,虽然短期不会进入衰退,但美联储在失业率继续抬升的背景下年内仍有50-75BP的降息空间。           三、BIS估算8月初套息交易逆转影响规模约2500亿美元 8月初由美国科技巨头表现不及预期、美国衰退担忧增加以及美日利差收窄形成的动荡引发了以日元为首的套息交易和做空波动率交易平仓。国际清算银行(BIS)近期的研究显示8月初外汇套息交易的去杠杆影响规模保守估计约2500亿美元或40万亿日元,此前低波动率环境下的杠杆行为逆转是市场动荡的重要原因。BIS认为在市场短期恢复后,令市场波动率上行的风险没有显著变动,风险行为仍然偏多;日元套息交易购买的非流动性资产去杠杆缓慢,而部分杠杆行为正在恢复。 BIS认为日元净空头只能反映杠杆套息交易行为的一小部分,其规模约140亿美元左右,远低于实际受到影响的资金规模,场外交易的影响更大。通过BIS的场外交易(OTC)远期外汇掉期名义数据和机构换手比例(turnover share)等数据计算出的对冲基金投机规模上限可能有1600亿美元。而除了表外衍生品的头寸,机构还可以通过表内方式增加套息交易杠杆。BIS通过海外银行的日元借款的情况估计日元借款规模约900亿美元;而对非银行部门的借款在2024年3月也达到2500亿美元左右。总体上,日元相关套息的规模难以准确估量,既要考虑资产负债表相关借款规模,也要注意表外的资金行为;BIS认为虽然8月初市场的短期失灵得到修正,但套息交易相关的结构性因素和行为没有发生本质变化,仍需注意相关风险。   四、注意看什么? 9月2日至8日将公布8月劳动数据(新增非农就业和失业率等)、8月ISM制造业PMI等数据。在鲍威尔的Jackson Hole讲话后,劳动数据,特别是失业率的情况,将成为市场关注的核心。7月受到飓风等问题导致就业偏弱而临时性失业强于预期的局面在8月可能有所改善。我们预计(1)8月失业率难以从4.3%继续上升,大概率出现震荡,稳定至4.4%的自然失业率上方可能要等到四季度;(2)即使失业率的位置可以触发Sahm法则,其他劳动市场和经济数据显示美国短期并不会衰退,失业率的上行还是供给侧推动为主;(3)从新增非农和家庭就业的均值来看,劳动市场虽然缓慢弱化,但年内进入负增长概率很低,目前也没有单次降息50BP的必要。此外,尽管降息交易仍是主线,需要注意未来失业率继续走高和部分经济数据的边际弱化带来“衰退交易”的阶段性回归。 五、宏观日历   本文摘自:中国银河证券2024年9月2日发布的研究报告《美元与美债收益率回升,BIS认为套息交易相关风险仍存——海外宏观周报(8月26日-9月1日)》 首席经济学家:章俊 S0130523070003 研究助理:于金潼  评级标准: 推荐:相对基准指数涨幅10%以上。 中性:相对基准指数涨幅在-5%~10%之间。 回避:相对基准指数跌幅5%以上。 推荐:相对基准指数涨幅20%以上。 谨慎推荐:相对基准指数涨幅在5%~20%之间。 中性:相对基准指数涨幅在-5%~5%之间。 回避:相对基准指数跌幅5%以上。 法律申明: 本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河证券研究”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。 本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。 |

1 小时前

1 小时前

1 小时前

2 小时前

4 小时前

自由港麦克莫兰(Freeport McMoRan)表示,位于印尼的Grasberg铜矿仍处于停工状态,因

9月12日晚间,盛达资源发布关于子公司在建矿山发生安全事故的公告称,2025年9月11日,

9月12日(周五),伦敦金属交易所(LME)期铜升至逾五个月最高,其他基本金属亦上涨,

下周47家上市公司迎来限售股解禁,解禁市值合计高达785.47亿元。下周A股解禁市值逾780

罗永浩与连锁餐饮集团西贝关于“预制菜”的争论仍在持续。事件由罗永浩9月10日发布的

人民财讯9月13日电,9月12日,联强国际与华为的代表团联袂到访弘信电子,三方管理

近期,浦发万事达红沙宣信用卡遭盗刷事件备受关注,越来越多的持卡人在社交平台上

即将到来的国庆假期,是今年最后一个小长假,由于中秋和国庆假期时间叠加,不少人

事关低空经济,美国宣布大动作。美东时间9月12日,美国政府宣布启动一项新的试点项目

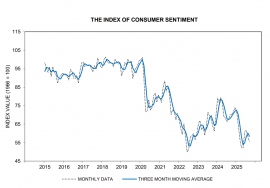

美国当地时间周五,如期发布的密歇根大学消费者信心9月报告展现出一幅相当不妙的画面