|

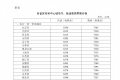

策略摘要 10、3月份生产装置检修与重启现象共存,供应端小幅下降,企业库存小幅上升。部分贸易商与下游企业采购低价烧碱,对高价烧碱存在抵触情绪。 核心观点 ■ 市场分析 期货市场:截止2月25日SH主力收盘价2557元/吨(-1.01%);基差-26 元/吨(+26)。 现货:截至2月25日山东32液碱报价:810元/吨(0);山东50液碱报价:1400元/吨(0);西北片碱报价3050元/吨(-100)。 价差(折百价):截至2月25日山东50液碱-山东32液碱:128 元/吨(0);广东片碱-广东液碱:516 元/吨(-153);32液碱江苏-山东78 元/吨(-78) 观点:近期现货价格持续走低,市场对于价格整体看空。烧碱市场暂无明显利好因素,盘面中枢下行为主。关注是否存在修复性反弹契机。 策略 中性。烧碱现货价格持续走弱。部分贸易商与下游企业采购低价烧碱,对高价烧碱存在抵触情绪。10、3月份生产装置检修与重启现象共存,氯碱企业产能利用率仍偏高,货源供应充裕。对下方价格也有一定支撑。 风险 随着供应装置重启,后期市场上可能会面临高产量,高库存的局面。 |

昨天 23:48

昨天 23:47

昨天 23:47

昨天 23:46

昨天 23:45

在海南自由贸易港封关运作的关键节点,12月22日16时6分,哈萨克斯坦斯卡特航空执飞的

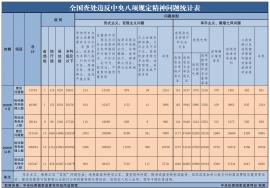

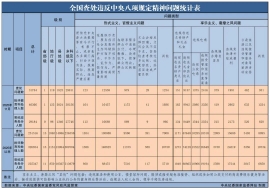

央视网消息:12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精

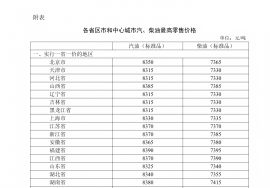

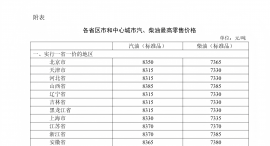

央视网消息:近期国际市场油价波动运行,根据12月22日的前10个工作日平均价格与上次调

12月22日,A股量价齐升,创业板指在科技股带动下涨逾2%,成交额仍低于1.9万亿元,近30

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

临近年末,市民们的投资储蓄需求增加,但是部分市民发现,市场上的中长期存款产品有所

截至今日(12月22日)收盘,上证指数报收3917.36点,上涨0.69%;深证成指收于13332.73

通信行业主力资金净流入57.14亿元。A股三大指数今日(12月22日)集体走强,行业板块多

光通信、贵金属板块持续火爆。新易盛股价再创新高今日(12月22日),新易盛盘中创下46